Destacando oportunidades y debatiendo los retos a los que se enfrentan ocho naciones: Argentina, Brasil, Chile, Colombia, Costa Rica, México, Perú y Uruguay

Los países de la región han presentado ambiciosas hojas de ruta y estrategias nacionales para el hidrógeno, en las que se esbozan visiones a largo plazo y se abordan retos tecnológicos y políticos.

LAC Green Hydrogen Action es la alianza para impulsar el desarrollo de la industria para posicionar a América Latina y el Caribe en el mercado global del hidrógeno verde. La alianza está compuesta por el Ministerio de Ambiente y Energía del Gobierno de Costa Rica (MINAE), Alianza por el Hidrógeno Costa Rica, Asociación Chilena del Hidrógeno (H2 Chile), Asociación Colombiana del Hidrógeno (Hidrógeno Colombia), Asociación Mexicana del Hidrógeno (H2 México), y Asociación Peruana del Hidrógeno (H2 Perú).

El camino hacia el éxito depende de decisiones políticas críticas en los próximos años, sopesando cuidadosamente los intereses de las partes interesadas del mercado y elaborando marcos reguladores sólidos en armonía con las necesidades locales. Por otra parte, los elevados riesgos de inversión y la ausencia de contratistas retrasan e incluso amenazan la consecución de las decisiones finales de inversión.

Hasta ahora, la cooperación público-privada ha contribuido a avanzar en el desarrollo de las industrias nacionales del hidrógeno. Así, cada país ha avanzado, en general, por su cuenta. Sin embargo, la crisis climática trasciende las fronteras nacionales. Por ello, debemos reconocer nuestra responsabilidad compartida por el planeta y las generaciones futuras y contribuir conjuntamente con soluciones innovadoras, sostenibles y óptimas para minimizar y gestionar los efectos del calentamiento global.

Con el propósito de poner a la región como líder en H2V, se elaboró el estudio “Renewable Hydrogen in Latin America and The Caribbean: Oportunities, Challenges and Pathways”, realizado por Isabella Boese Cortés, Coordinadora de Estudios de la Asociación Chilena del Hidrógeno, H2 Chile, Ignacio Soto, Estudiante de la Pontificia Universidad Católica de Valparaíso en coordinación con LAC Green Hydrogen Action, para explorar la industria del hidrógeno renovable en los países de América Latina y el Caribe, analizando vías, destacando oportunidades y debatiendo los retos a los que se enfrentan ocho naciones: Argentina, Brasil, Chile, Colombia, Costa Rica, México, Perú y Uruguay, donde identificaron más de 140 proyectos de hidrógeno en diferentes fases de desarrollo. Si bien el sector privado desempeña un papel importante en la promoción de la región a través de estos proyectos, el sector público ha despertado al potencial del hidrógeno renovable para lograr la descarbonización y catalizar el crecimiento.

En los últimos años, el hidrógeno (H2) se ha convertido en un elemento crucial para alcanzar los objetivos nacionales de neutralidad de carbono y realizar la transición energética a mediados de este siglo. Su creciente prominencia se debe a sus atractivas propiedades energéticas y su capacidad para desbloquear oportunidades sostenibles, reemplazando al carbón, el gas natural y el petróleo.

Además, los costes de las energías renovables y los electrolizadores están cayendo, lo que hace que el hidrógeno renovable (RH2) sea una tecnología económicamente viable en el corto plazo.

Además de crear un nuevo mercado energético, el hidrógeno remodelará la geografía del comercio energético y consolidará las relaciones energéticas regionales. Muchos países han anunciado o publicado hojas de ruta o estrategias nacionales sobre el hidrógeno, relevantes para establecer visiones a largo plazo sobre el papel del hidrógeno en el sector energético e identificando tanto el potencial tecnológico y político, como los desafíos.

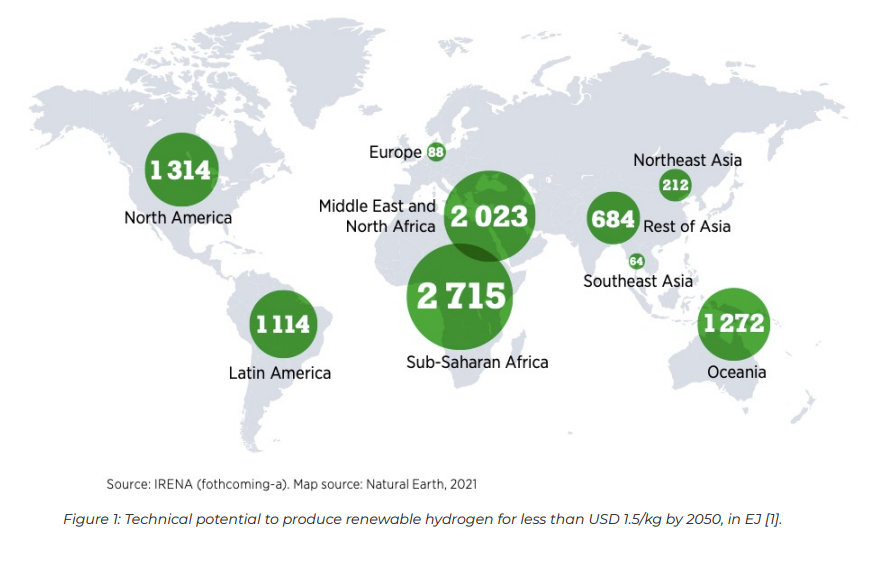

Además, más de 30 países han incluido planes de importación o exportación en sus estrategias, lo que indica que seguirá el comercio transfronterizo. Si bien es probable que la Unión Europea se convierta en un mercado de importación clave, África, las Américas, Oriente Medio y Oceanía son regiones con potencial técnico para emerger como importantes productores y exportadores de hidrógeno limpio.

La mayoría de los países de América Latina y el Caribe tienen un alto potencial renovable. La calidad y abundancia de los recursos renovables (eólicos y solares), combinadas con el espacio disponible y el acceso al agua, facilitan el despliegue de proyectos competitivos de hidrógeno renovable a gran escala. De este modo, se podría producir hidrógeno renovable para uso local y exportar los excedentes. Esto se vería fortalecido por las ubicaciones estratégicas de algunos países de América Latina y el Caribe como centros de comercio y tránsito.

Sin embargo, América Latina y el Caribe enfrentan distintos desafíos regionales que deben abordarse para el desarrollo sostenible del mercado del hidrógeno.

El éxito dependerá de las decisiones políticas cruciales que se tomen en los próximos años, incluido el equilibrio de intereses de los actores del mercado energético y la creación de marcos regulatorios alineados con el contexto y las perspectivas globales y regionales. Este documento tiene como objetivo entregar una

La energía renovable representa casi el 100% del suministro de energía primaria en Costa Rica, El Salvador, Granada, Haití y Honduras y representa una participación significativa en Uruguay (61,1%) y Brasil (48,5%). Es significativamente menor en países como Chile (33,8%), Perú (25,1%), Argentina (10,3%), Colombia (23,1%) y México (9,6%).

La participación de las energías renovables en la matriz eléctrica oscila entre el 30% en México y más del 95% en Uruguay y Costa Rica [6-8]. Si bien Argentina y México dependen en gran medida del gas natural para la generación termoeléctrica [6, 9], la energía hidroeléctrica juega un papel importante en la región, representando más del 60% de la generación eléctrica en países como Costa Rica y Colombia.

Sin embargo, el cambio climático y las consiguientes variaciones en los patrones de lluvia tienen efectos indeseables sobre la capacidad de generación de electricidad a partir de recursos hídricos. Brasil ya ha experimentado esto y tuvo que aumentar la proporción de centrales termoeléctricas alimentadas con gas natural al 12,8% en 2021 debido a la escasez de precipitaciones.

América Latina y el Caribe contribuyen con una pequeña proporción de las emisiones globales de gases de efecto invernadero. En 2018, la región emitió 3.179 millones de toneladas métricas de dióxido de carbono equivalente, aproximadamente el 7% del total mundial. Si bien el 55% de las emisiones de la región se atribuyen al sector energético, otro 32% está relacionado con la agricultura. Por un lado, las emisiones vinculadas al sector energético son relevantes en países como Chile, Colombia, Brasil, México y Argentina.

Por otro lado, las matrices energéticas altamente renovables de Uruguay y Costa Rica significan que la mayoría de sus emisiones están relacionadas con el sector del transporte. Por su parte, las emisiones en Perú y Brasil se deben principalmente a cambios de uso de suelo.

Reducir las emisiones es extremadamente importante, ya que el cambio climático amenaza la seguridad humana y ambiental. Los combustibles fósiles deben ser reemplazados si los países de América Latina y el Caribe quieren alinearse con los objetivos climáticos globales. La mayoría de los países de interés para este estudio se han comprometido públicamente a alcanzar la neutralidad de carbono para 2050, como Argentina, Brasil, Chile, Colombia.

Costa Rica fue el primer país latinoamericano en anunciar un objetivo de emisiones netas cero para 2050, mientras que Chile y Colombia aprobaron legislación sobre el objetivo de cero emisiones netas para 2050. A su vez, las ambiciones de reducción de emisiones aumentaron en países como Perú y Uruguay, en comparación con la primera contribución determinada a nivel nacional.

Se están debatiendo compromisos netos cero para México y, hasta ahora, el país ha propuesto reducciones de GEI de hasta un 35% para 2030 en comparación con el escenario habitual, que podría crecer hasta un 40% si se garantiza el apoyo externo. Algunos países también han reconocido el papel del hidrógeno en el logro de estos compromisos.