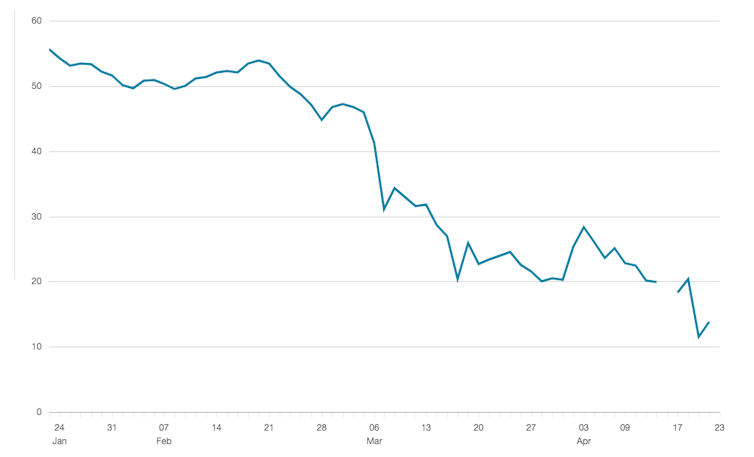

El petróleo estadounidense está sufriendo dificultades sin precedentes, como lo demuestra el precio de referencia del crudo West Texas Intermediate (WTI). Este es un "triple cisne negro" de una sobreoferta de petróleo impulsada por la OPEP y Rusia , COVID-19 demanda destrucción y no tiene dónde almacenarlo.

Los comerciantes de petróleo reaccionaron el 20 de abril, el día en que se debían liquidar los contratos a plazo de mayo para el crudo WTI. Muchos descargaron sus contratos a cualquier precio para evitar recibir el petróleo que no podían almacenar, y el precio del WTI de mayo cayó a US $ -37.53 (£ -30.36). Ahora la atención se ha centrado en el precio de junio, que está por debajo de los US $ 15 , siendo el más bajo en décadas .

Aunque los precios repuntarán, la pregunta más importante se refiere a la viabilidad a largo plazo. Las compañías petroleras de EE. UU. Se han deleitado con una dieta de liquidez desenfrenada que duró una década gracias a las tasas de interés muy bajas a corto plazo y la relajación cuantitativa. Con muchos capaces de financiar y refinanciar la perforación con un precio de equilibrio de US $ 40 o más por barril, esto puso en juego una gran cantidad de petróleo de esquisto, cuyos requisitos de fracturación son mucho más costosos que el petróleo básico en tierra.

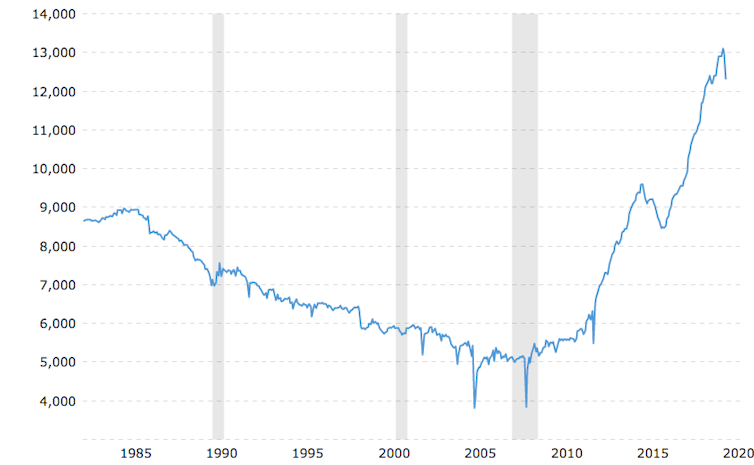

Esto triplicó la producción de petróleo de Estados Unidos en la última década para convertirse en el número uno del mundo, superando a Rusia y Arabia Saudita. Alrededor de dos tercios es el esquisto , que ahora está en un gran problema.

Del 16% de las empresas estadounidenses que son "zombies", lo que significa que el flujo de caja no cubre sus deudas, una buena proporción está en el petróleo.

Los préstamos de las compañías petroleras se basarán en supuestos sobre precios que definitivamente no incluirán los niveles actuales. Las empresas también se financian emitiendo bonos corporativos con el grado de inversión más bajo. Estos son vulnerables a ser degradados a basura, lo que hace que los costos de los préstamos aumenten considerablemente.

Macrotendencias

Incluso la perforación en tierra "normal" parece un desafío hoy en día, ya que, según algunas estimaciones , más de dos tercios de los pozos de Texas no son económicos a precios inferiores a US $ 25. Las plataformas se cierran ya que no hay ningún lugar para el petróleo a nivel mundial.

El valor de las compañías energéticas estadounidenses en el S&P 500 se redujo a la mitad en 2020 a US $ 633 mil millones, menos de la mitad que Microsoft. La firma de investigación Rystad Energy predice hasta 533 quiebras para fines de 2021 si los precios del WTI promedian US $ 20, un aumento masivo desde 2019. Entonces, ¿a dónde van las cosas desde aquí?

La OPEP , liderada por los sauditas, controla porciones sustanciales del petróleo mundial. Intenta establecer los precios del petróleo aumentando o reduciendo la producción. Durante los últimos tres años, la OPEP ha estado tomando estas decisiones en una alianza formal con Rusia y otras naciones que se conoce como Opec Plus.

Dos eventos causaron la crisis actual. Arabia Saudita inundó el mercado con petróleo en marzo después de que Rusia se negó a sancionar cualquier acción adicional de la OPEP para aumentar el precio. Esto causó una guerra de precios justo cuando COVID-19 estaba aplastando la demanda mundial de petróleo. Los precios cayeron fuertemente.

Gráfico: BBC

Para algunos, los rusos y los sauditas estaban jugando una rutina de "policía bueno, policía malo" para sacar del negocio a las lutitas estadounidenses, con los sauditas como protectores de los precios globales y los rusos, heridos por las sanciones económicas de los Estados Unidos, se negaron a jugar. De cualquier manera, ambos tienen mucho que ganar al eliminar el esquisto de Estados Unidos más caro. Mientras tanto, China ha estado comprando petróleo de Arabia Saudita y Rusia a un precio súper barato, al tiempo que ha retrasado las promesas de comprar petróleo estadounidense.

Algunos dicen que los guerreros de los precios de Arabia Saudita-Rusia calcularon mal la respuesta de Estados Unidos. El presidente Trump usó amenazas como fuertes aranceles petroleros para asegurar un nuevo acuerdo de Opec Plus para reducir la producción en un 10% el 12 de abril. Esto se vio reforzado por los recortes de producción de otros países del G20. Sin embargo, los precios siguieron cayendo : podría decirse que el acuerdo consistía más en permitir que los estadounidenses salven la cara en lugar de comprometerse seriamente a recortar la producción y, por lo tanto, a precios y estabilidad más altos.

Con la precisión de un francotirador, algunos creen que los petroleros sauditas están programados para llegar a Nueva Orleans en mayo para descargar una " bomba de petróleo " de 50 millones de barriles en las refinerías estadounidenses de propiedad saudita. Hay muy poco espacio para el crudo estadounidense existente, mucho menos las importaciones sauditas, de ahí la caída histórica de los precios del 20 de abril.

Trump ha dicho que Estados Unidos está ideando un plan de rescate para salvar su industria petrolera. Como parte de su paquete de estímulo de 2 billones de dólares , las medidas de rescate podrían incluir la compra de participaciones en empresas, aunque negociar con los demócratas del Congreso parece difícil.

Una alternativa es comprar "virtualmente" más petróleo de EE. UU. Y esperar mejores días, pagando a las compañías de producción para mantenerlo en el suelo, posiblemente designando esta parte de la reserva estratégica de petróleo de EE. UU. Esto ayudaría a contener la devastación laboral y ayudaría a Trump en Texas y otras áreas clave ricas en votos , al tiempo que agradaría a los contribuyentes a su cofre de guerra de campaña. Otra opción son los aranceles de represalia sobre el petróleo saudí refinado en Estados Unidos, o incluso una prohibición total.

Las compañías petroleras se están reestructurando rápidamente, evaluando el valor de las reservas y pidiendo a los acreedores exenciones de deuda. El gobierno de los EE. UU. Ha ayudado al extender la capacidad de las compañías para compensar las pérdidas frente a futuras obligaciones fiscales, lo que puede hacerlas más atractivas para los compradores.

No obstante, algunas compañías que se sientan en el petróleo más caro serán liquidadas. En otros casos, los grandes bancos acreedores podrían hacerse cargo de las empresas o exigir fusiones y adquisiciones, incluidas las consolidaciones.

La mayor incertidumbre es ¿cuánto tiempo hasta que el precio del petróleo se recupere? Dado que la economía solo se reabrirá gradualmente, la demanda se mantendrá baja durante algún tiempo mientras que la oferta sigue siendo demasiado alta. Los mercados de futuros esperan que el WTI se recupere a la alta cifra de US $ 20 para fin de año, pero no prevé un retorno de hasta US $ 40 hasta diciembre de 2024.

La cantidad de petróleo de esquisto estadounidense que vale la pena ahorrar en estas circunstancias difíciles es clave. Algunos estiman que hasta el 70% de las empresas cerrarán sus negocios en general, y algunas nunca regresarán hasta que el petróleo se estabilice por encima de los US $ 50. Otros pueden ser asumidos por compañías preparadas para esperar precios más altos. Como dice el historiador petrolero Daniel Yergin , "Las rocas no van a la bancarrota". El esquisto estadounidense se encuentra en una especie de concurso de defunción, y probablemente lo seguirá siendo en el futuro previsible.

OilPrice

ALEX KIMANI

China pronto podría embarcarse en una ola de compras mundiales después de la crisis económica inducida por el coronavirus y la reapertura de su economía , y el parche de esquisto de EE.UU. Es un objetivo obvio gracias a la destrucción de la demanda sin precedentes, los precios de energía ultra bajos y los niveles catastróficos de deuda que han dejado a cientos de COI al borde de la bancarrota .

Y ahora, algunos funcionarios temen que se avecina una adquisición china del sector maltratado, lo que plantea un riesgo de seguridad nacional.

Wayne Christian, comisionado de la Comisión de Ferrocarriles de Texas, le dijo a Fox Business que permitir que las naciones hostiles se precipiten y compren propiedades en dificultades en Texas y en otros lugares en el parche de esquisto es una preocupación seria de seguridad nacional.

Las preocupaciones de Christian parecen válidas.

Un descubrimiento de petróleo en el Pérmian del oeste de Texas en 2018 descubrió 46.300 millones de barriles de crudo, 281 billones de pies cúbicos de gas y 20.000 millones de barriles de LGN, duplicando efectivamente las reservas de petróleo y gas de Estados Unidos.

Pero lo más importante, puso al país firmemente en el camino hacia la independencia energética, una utopía energética que el país ha luchado por lograr durante décadas.

La crisis actual ha deprimido severamente los valores de los activos de energía, con los precios de los campos petroleros disminuyendo de un precio promedio de $ 42,000 por barril neto que fluye por día cuando los precios del petróleo rondaban los $ 60 / barril a menos de $ 20,000 actualmente.

Los campos cerrados están alcanzando aún menos, con un pozo cerrado que solo cuesta la mitad del precio por un campo prácticamente idéntico pero con petróleo todavía fluyendo.

Esto hace que los activos de esquisto de EE. UU. sean un objetivo principal para los cazadores de gangas, y Chris Atherton, presidente de EnergyNet , le dijo recientemente a Forbes que su compañía tiene miles de usuarios registrados con un montón de polvo seco esperando para saltar.

Si bien la crisis de Covid-19 ciertamente no ha salvado a las empresas chinas, el reciente intento de adquisición por parte de una firma china del fabricante británico líder de chips para teléfonos inteligentes Imagination Inc. demuestra que el apetito de fusiones y adquisiciones de Beijing apenas ha disminuido. Sin embargo, la empresa de inversión estatal china, China Reform, se vio obligada a abandonar el acuerdo luego de una violenta reacción violenta por parte de los legisladores británicos con el mismo argumento de que la administración Trump prohibió a las empresas estadounidenses hacer negocios con Huawei: riesgo de seguridad nacional.

Aunque la Inversión Extranjera Directa (IED) china ha estado en constante declive desde que Trump ascendió a la Oficina Oval, las entidades chinas aún invirtieron unos $ 25 mil millones en compañías estadounidenses en 2018.

Una adquisición absoluta de las compañías de petróleo y gas de Estados Unidos por parte de empresas chinas enfrentaría un escrutinio intenso por parte del gobierno de los Estados Unidos; sin embargo, es posible una solución alternativa vendiendo solo ciertos activos no críticos o entrando en empresas conjuntas que brinden a las empresas chinas exposición financiera pero no exposición operativa.

Por ejemplo, en 2015, la empresa china Yantai Xinchao Industry recibió luz verde del Comité de Inversión Extranjera en los Estados Unidos (CFIUS) para comprar $ 1.3 mil millones en activos petroleros por Tall City Exploration y Plymouth Petroleum en la cuenca del Pérmico.

Fuente: Servicio de Investigación del Congreso

Curiosamente, es la posibilidad de tales acuerdos lo que tiene que ver con los gustos de Christian:

“ No quiero terminar dentro de cinco años con, de repente, que un país extranjero cierre la producción en Texas porque es el propietario y prefiera comprar de sus propias reservas en el extranjero. Creo que sería un uso ineficiente, y creo que amenazaría la seguridad nacional ".

La gran pregunta aquí es qué otras opciones están disponibles para las compañías estadounidenses de petróleo y gas, que ahora enfrentan una deuda calificada de aproximadamente $ 86 mil millones con vencimiento en los próximos cuatro años; un esquema de recompra de bonos que beneficiará solo a una fracción de las compañías petroleras y cero certeza sobre cuándo, si alguna vez, la demanda de petróleo y gas volverá a los niveles anteriores a la crisis.

Definitivamente hay esperanza en el horizonte, con los precios del WTI habiendo organizado un gran repunte de un solo dígito hace tres semanas a $ 32.50 / barril en el momento de escribir este artículo.

Sin embargo, parece ser un largo ascenso a la cima, ya que el esquisto de EE. UU. Tiene una estructura de costos ajustada que requiere precios WTI ~ 50 / barril para que sea económicamente viable y los bancos ya no están dispuestos a otorgar términos genéricos de préstamos basados en reservas dada la escala de deterioro de activos.

Solo los muy bien acolchados saldrán ilesos.

El mal menor sería que los bancos estadounidenses continúen incautando activos de esquisto estableciendo sociedades de cartera que administrarán activos en dificultades y esperan que los precios de la energía se recuperen en los próximos 12 meses más o menos. Pero eso también supone que no saltan a la cama con los chinos.

La administración Trump no está prestando una gran ayuda a la industria en este momento, permitiendo que el mercado dicte lo que sucederá después. Pero también indicó que está preparado para desatar otra guerra comercial con China, y si ese es el caso, no querrá que el parche de esquisto entre en sus manos.