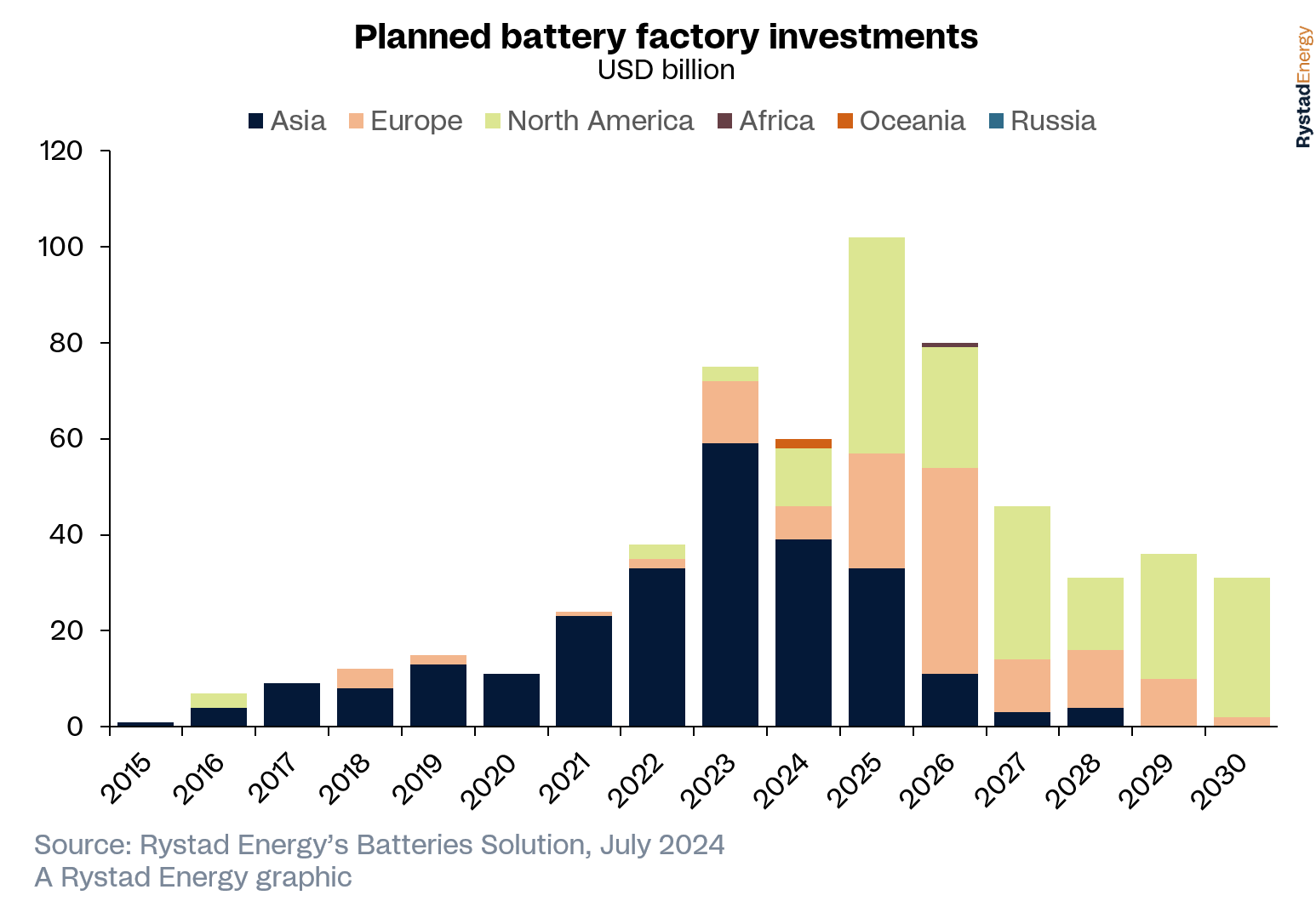

Las inversiones mundiales en baterías están disminuyendo por primera vez desde 2020, principalmente debido a una desaceleración del mercado chino y a la dinámica cambiante de la demanda en Europa y Estados Unidos

Según un estudio de Rystad Energy, tras cuatro años consecutivos de crecimiento significativo, este año se prevé una caída considerable de las inversiones mundiales en baterías por primera vez desde 2020.

La desaceleración mundial se debe en gran medida a la caída de las inversiones en infraestructuras de baterías en China continental, ya que la potencia económica asiática atraviesa fases de crecimiento impulsadas por cambios de políticas, una mayor adopción de vehículos eléctricos (VE), escasez de suministro, aumento de los costos de las materias primas y una rápida expansión de la capacidad.

China, líder mundial en dinámica de baterías, ha mantenido su posición en el desarrollo de baterías de iones de litio (LIB), en gran medida gracias a su adopción temprana de proyectos a escala industrial y al rápido crecimiento de la producción para estar a la altura de sus ambiciosos planes de expansión de vehículos eléctricos.

Como resultado, la producción aumentó más del 40 % tanto en 2021 como en 2022. A pesar de que el ritmo de crecimiento anual se desaceleró a partir de 2022, entendemos que esto es una consecuencia de la madurez y la expansión sostenida de la capacidad.

Ahora que el país ha logrado la autosuficiencia en el suministro de baterías, la atención de China se ha centrado estratégicamente en Europa y Estados Unidos, donde los principales fabricantes están pasando de la planificación a la producción, aunque todavía se encuentran en una etapa incipiente de desarrollo.

En Europa, la interdependencia de los vehículos eléctricos con la producción de baterías de iones de litio subraya la preocupación que suscita la caída de la inversión este año. Esta desaceleración se debe principalmente a la disminución de la demanda del mercado de vehículos eléctricos, que a su vez plantea riesgos de retrasos y cancelaciones de proyectos en materia de infraestructura para vehículos eléctricos.

Estos desafíos ponen de relieve problemas más amplios en el sector de los vehículos eléctricos, que son evidentes en los informes financieros y los precios de las acciones de los fabricantes de equipos originales (OEM) a nivel mundial, incluidos los fabricantes chinos que enfrentan problemas de rentabilidad.

Además, los subsidios incentivan el crecimiento del sector, pero los altos costos de la energía, los gastos laborales y los obstáculos burocráticos impiden el progreso de la industria en general.

En cambio, Estados Unidos ha experimentado un crecimiento exponencial de la demanda de litio en medio de crecientes preocupaciones sobre la seguridad de las cadenas de suministro. A pesar de los esfuerzos por aumentar la producción de baterías de litio, tanto Europa como Estados Unidos tienen problemas con una infraestructura industrial incipiente.

Para mitigar la dependencia de las cadenas de suministro chinas de minerales críticos, tanto Europa como Estados Unidos están implementando políticas para reforzar la seguridad energética. De cara al futuro, la posición de China en la inversión mundial en baterías y el comercio de litio parece segura debido a su acceso primario a recursos esenciales.

"El dominio de China en la inversión en baterías y el comercio de litio parece inquebrantable en el futuro previsible, dado su control sobre recursos clave. Sin embargo, construir una fábrica de baterías desde cero lleva años y sortear las regulaciones locales agrega aún más tiempo", dijo Duo Fu, vicepresidente, investigación de mercado de baterías de Rystad Energy.

"Esto significa que el mercado dentro de dos años seguirá siendo impredecible. La colaboración a lo largo de toda la cadena de suministro es crucial para la salud de la industria", agregó Fu.

La industria nacional china está en proceso de consolidación, ya que aspira a ofrecer baterías de mayor calidad en forma de avances tecnológicos diversificados.

A pesar de un aumento de la inversión en los últimos años que impulsó una rápida expansión de la capacidad de las baterías de iones de litio, una desaceleración de la demanda ha llevado a algunas empresas, en particular las de sectores no tradicionales que no pueden competir en precio, a abandonar el mercado. De cara al futuro, la mera expansión de la capacidad resultará insuficiente sin un sólido apoyo técnico.

El sector de las baterías de iones de litio está experimentando un auge de tecnologías innovadoras centradas en el ahorro de costes, la mejora de la densidad energética y la mejora de las medidas de seguridad.

En medio de estos avances, el sector de las baterías de iones de litio se enfrenta a retos relacionados con la insuficiente capacidad de producción de alta calidad, aunque las empresas sólidas siguen expandiéndose. A medida que el sector entra en un período de ajuste, la innovación tecnológica surge como el eje de su desarrollo futuro.

Como reflejo de estos cambios, las acciones de las empresas chinas de baterías de litio alcanzaron su punto máximo a principios de 2022 antes de caer gradualmente. Este año, 32 empresas que cotizan en bolsa en el sector de baterías de litio de China pronosticaron ganancias para 2024 que oscilaron entre una pérdida neta de 580 millones de yuanes (US$ 80 millones) y una ganancia de 2.822 millones de yuanes (US$ 397 millones), lo que marca una disminución interanual significativa. En consecuencia, el entusiasmo por la inversión en baterías de litio ha disminuido, marcando el comienzo de una fase de estabilidad a medida que el sector madura.

Las tecnologías de baterías alternativas están ganando impulso, y las soluciones rentables, como las baterías de fosfato de hierro y litio (LFP), se perfilan como opciones atractivas. Tesla ha anunciado una asociación con CATL para aumentar la producción en masa de baterías LFP a través de un servicio de regalías por licencia (LRS), mientras que, según se informa, Ford está explorando una estrategia similar.

Mercedes y Stellantis han detenido sus proyectos de fábricas de baterías para vehículos eléctricos en Europa para reconsiderar su enfoque, posiblemente cambiando hacia células LFP más asequibles. Además, tres fábricas de baterías de Corea del Sur han esbozado planes para aumentar la capacidad de producción de células LFP.

Los avances en la tecnología de baterías incluyen el desarrollo de nuevos materiales como láminas de cobre compuestas, materiales de ánodo a base de silicio, materiales de cátodo con alto contenido de níquel como el fosfato de ferromanganeso de litio (LFMP) y la bisamida de litio (LIFSI). Estas innovaciones apuntan a reducir los costos y mejorar la eficiencia.

También se están realizando mejoras en los sistemas estructurales de las baterías, como la introducción de baterías de 4680 cilindros de mayor tamaño y baterías de estado sólido, que podrían alterar las capacidades y la longevidad de las baterías en mercados futuros.