En un contexto global de estabilidad y evolución muy moderada, el crecimiento económico de América Latina y el Caribe disminuirá aún más para repuntar en 2025

ANAHÍ ABELEDO

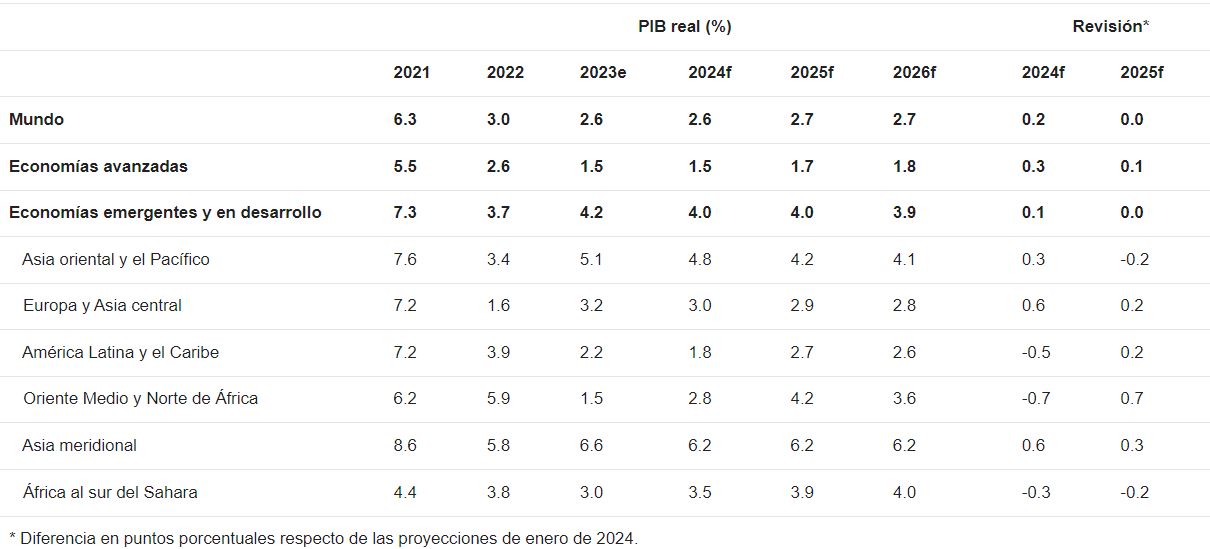

Se prevé que el crecimiento mundial se mantendrá estable en un 2,6 % este año. Dadas las continuas presiones inflacionarias, es probable que los bancos centrales sigan siendo cautelosos a la hora de flexibilizar la política monetaria. En consecuencia, se proyecta que las tasas de interés oficiales serán notablemente más altas que antes de la pandemia. En América Latina y el Caribe el crecimiento disminuirá aún más hasta ubicarse en un 1,8 % en 2024, para repuntar luego hasta el 2,7 % en 2025.

El Banco Mundial prevé que el crecimiento mundial seguirá siendo magro, casi medio punto porcentual por debajo del promedio registrado entre 2010 y 2019. Los datos fueron dados a conocer esta semana en el informe del organismo "WB: Perspectivas Económicas mundiales, junio 2024".

La elevada deuda y los altos costos del servicio de la deuda ponen de relieve la necesidad de que los responsables de formular políticas en los MEED equilibren las cuantiosas necesidades de inversión con la sostenibilidad fiscal. Para impulsar el crecimiento a largo plazo, es fundamental adoptar medidas de política que aumenten la productividad, mejoren la eficiencia de la inversión pública, desarrollen capital humano y cierren las brechas de género en el mercado laboral.

PROYECCIONES REGIONALES

Aunque las perspectivas económicas difieren entre las regiones de mercados emergentes y economías en desarrollo, se prevé que el crecimiento disminuirá en la mayoría de ellas en 2024. Las desaceleraciones registradas este año en Asia oriental y el Pacífico, Europa y Asia central, América Latina y el Caribe, y Asia meridional reflejan, en parte, la ralentización de la actividad en sus principales economías.

En otras regiones, se proyecta que el crecimiento repuntará este año, aunque de manera menos sólida de lo previsto anteriormente. Se espera que el crecimiento se consolidará el próximo año en la mayoría de las regiones, a medida que la política monetaria se vuelve menos restrictiva y el comercio mundial se fortalece.

Perspectivas económicas globales a junio 2024

Los riesgos de deterioro en las perspectivas de todas las regiones incluyen las tensiones geopolíticas, una mayor fragmentación del comercio y condiciones financieras mundiales más restrictivas de lo esperado.

Los desastres naturales relacionados con el cambio climático y un crecimiento de China menor de lo previsto también plantean riesgos de que los resultados sean inferiores a las proyecciones.

AMÉRICA LATINA Y EL CARIBE - DESARROLLOS RECIENTES

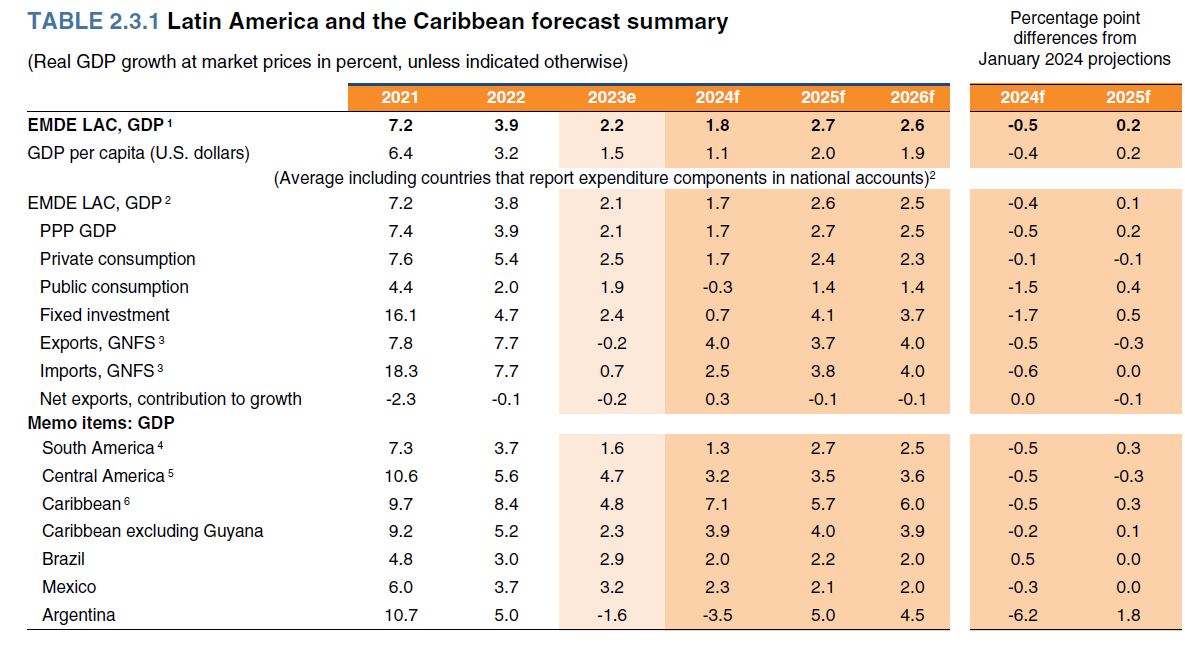

Se prevé que el crecimiento en América Latina y el Caribe disminuirá aún más hasta ubicarse en un 1,8 % en 2024, para repuntar luego hasta el 2,7 % en 2025, conforme las tasas de interés se normalicen y baje la inflación. Según las proyecciones, los precios de los productos básicos respaldarán las exportaciones de la región, aunque el tenue crecimiento de China podría limitar la demanda de los principales productos básicos.

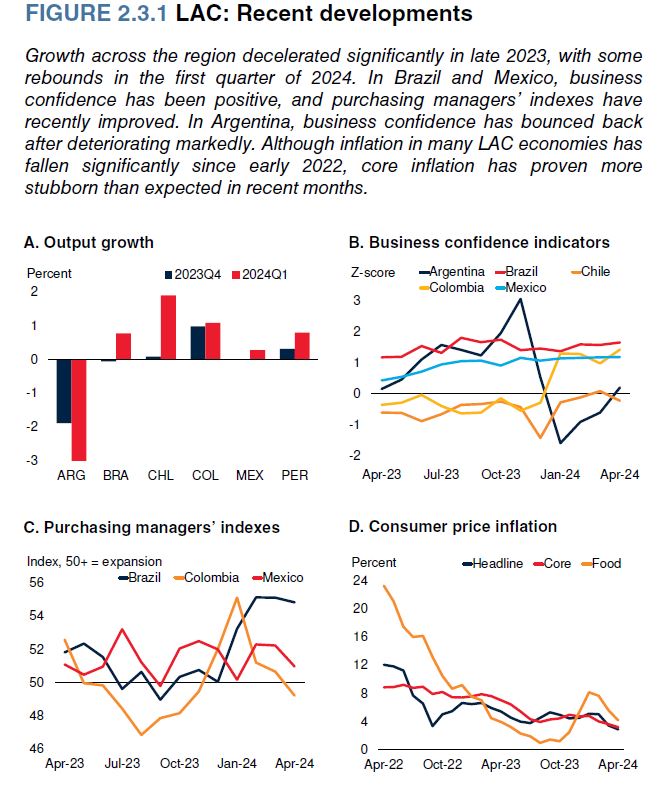

En la última parte de 2023, el crecimiento económico de la región de América Latina y el Caribe se desaceleró debido a los efectos persistentes del endurecimiento monetario. Si bien a principios de 2024 se observaron algunos signos de consolidación económica, la recuperación ha sido desigual en la región.

El crecimiento se debilitó en toda la región de ALC en el último trimestre de 2023 como los efectos de anteriores.

Se produjeron aumentos monetarios (gráfico 2.3.1.A). Los indicadores de actividad mostraron repuntes parciales en algunos países durante el primer trimestre del año, mientras que el comercio regional sigue siendo débil.

La confianza sigue siendo positiva en Brasil y México, y ha mejorado en Colombia, y se recupera en Argentina tras un fuerte deterioro en los primeros meses del año.

Los índices del poder adquisitivo de los directivos han indicado una mejora en la actividad en Brasil y México, pero han caído a niveles débiles en Colombia (gráficos 2.3.1.B y 2.3.1.C).

La inflación general y subyacente han seguido cayendo en toda la región, aunque a un ritmo más lento (figura 2.3.1.D).

La excepción entre los principales países de ALC es Argentina, que experimentó un aumento significativo de la inflación mensual a principios de 2024 y ahora muestra signos de relajación tanto en la inflación como en las expectativas de inflación. La inflación alimentaria en la región se ha recuperado recientemente, pero a tasas mucho más bajas que en 2022.

Todos los principales bancos centrales han reducido sus tasas desde los elevados niveles que alcanzaron en el segundo semestre de 2023, aunque permanecen en niveles elevados.

Durante los últimos 12 meses, Brasil y Chile son los países que más han reducido sus tipos, mientras que Colombia y Perú han reducido las tasas a un nivel menor grado. El banco central de México inició recortes de tasas más tarde que sus pares regionales y ha reducido su tasa de política más cautelosa, en 0,25 %.

Se prevé que el crecimiento en ALC se debilite aún más, al 1,8 % en 2024 debido al elevado interés real en 2023 y un débil crecimiento del comercio en 2024.

Se espera que el crecimiento aumente al 2,7 % en 2025 a medida que las tasas de interés se normalicen y reduzcan inflación.

El crecimiento para 2024 se ha revisado a la baja en 0,5 puntos porcentuales desde enero, principalmente debido a la reducción de las exportaciones regionales y a una marcado deterioro de las perspectivas a corto plazo para Argentina, donde los pasos de política fiscal y monetaria necesarios para abordar los desequilibrios crónicos provocan una contracción temporal.

En Brasil y México se ha mantenido la confianza empresarial, y algunos países como Colombia han mostrado mejoras, mientras que Argentina ha experimentado una fuerte contracción económica.

En general, las tasas de inflación están disminuyendo, y los bancos centrales han comenzado a reducir las tasas de interés oficiales respecto de los niveles elevados de 2023.

+ Brasil:

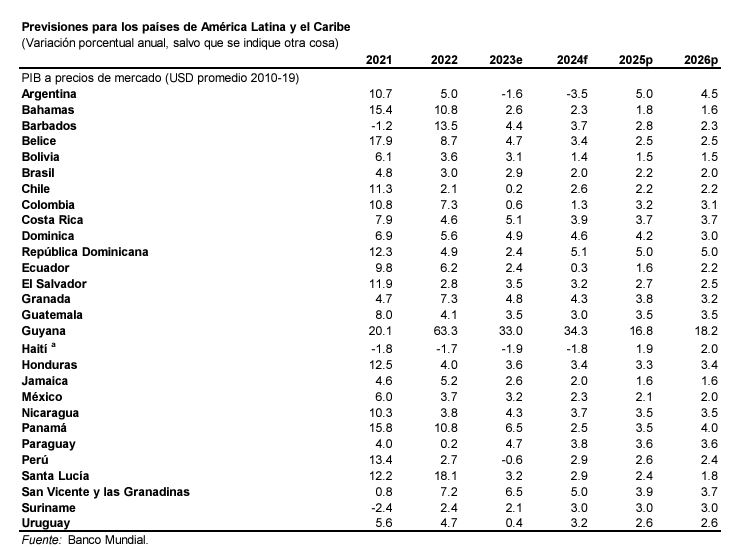

El crecimiento de Brasil se moderará al 2 % en 2024 y al 2,2 % en 2025, sustentado por los recortes de la tasa de política monetaria y la recuperación del consumo y la inversión privados.

+ México:

El crecimiento proyectado de México se desacelerará al 2,3 % en 2024 y al 2,1 % en 2025, limitado por una política monetaria restrictiva, a pesar de la baja prevista en la inflación y las tasas de interés.

+ Colombia:

En Colombia, se prevé que el crecimiento aumente al 1,3 % en 2024 y al 3,2 % en 2025, impulsado por la recuperación del consumo privado y las exportaciones.

+ El Caribe:

Se espera que el crecimiento del Caribe se fortalezca hasta llegar al 7,1 % en 2024, un desempeño sólido que continuará en 2025 con un 5,7 %. Si se excluye Guyana, el crecimiento previsto para 2024 será del 3,9 %, y en 2025 del 4 %, impulsado por una recuperación moderada del turismo y las remesas.

+ América Central:

El crecimiento de América Central, por otro lado, se debilitará al 3,2 % en 2024 y se recuperará al 3,5 % en 2025 por un incremento más rápido de las remesas.

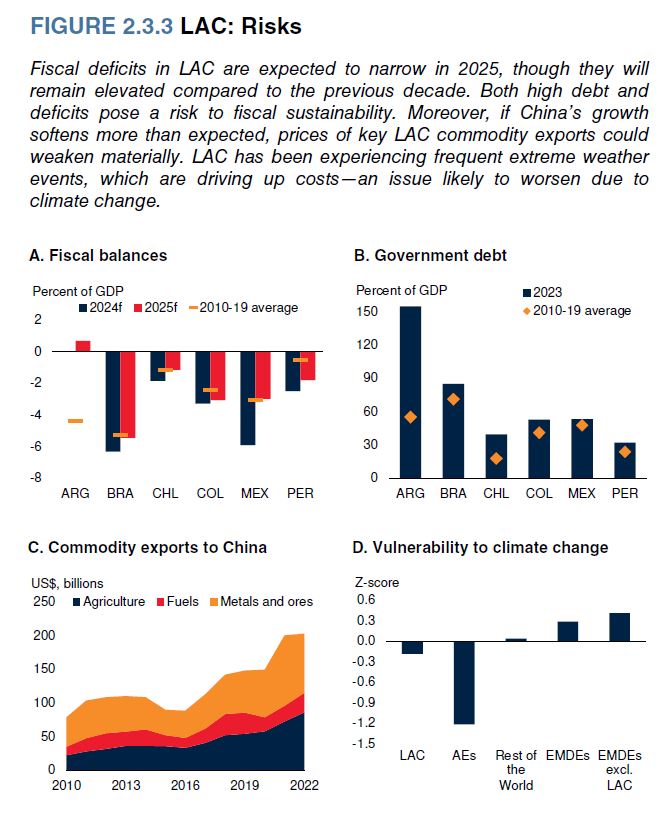

LOS RIESGOS

Los riesgos se inclinan a la baja para la región.

Los grandes déficits fiscales generan preocupación sobre la estabilidad financiera. Una inflación subyacente persistente podría exigir posturas de política monetaria más estrictas de lo esperado.

Entre ellos figuran la posibilidad de que las condiciones financieras mundiales se vuelvan más restrictivas, los elevados niveles de deuda local y la desaceleración del crecimiento de China, que afectará las exportaciones de la región.

Los fenómenos meteorológicos extremos relacionados con el cambio climático también representan un riesgo.

Por el contrario, una actividad económica más sólida en Estados Unidos podría tener un impacto positivo en América Central y el Caribe.

En conclusión, si bien la región de América Latina y el Caribe enfrentará dificultades económicas en 2024, se espera que muestre una recuperación gradual en 2025, apoyada por el descenso de la inflación y una política monetaria acomodaticia.

El desempeño económico de la región dependerá de una combinación de factores internos e internacionales, y los precios de los productos básicos y la demanda mundial desempeñarán un papel moderado en este panorama.

Como socio comercial clave para la región, los acontecimientos en China tienen importantes implicaciones para América Latina (gráfico 2.3.3.C). Aunque el sector inmobiliario en China sigue siendo débil y sujetos a riesgos, otros sectores, como la inversión en infraestructura, han tenido mejores resultados.

Si los riesgos a la baja en China se materializaran la demanda general en China caería, particularmente para las materias primas. Esto deprimiría los precios de los principales productos industriales, particularmente los metales, lo que añade un mayor riesgo a la baja al crecimiento de algunas economías latinoamericanas, principalmente Chile y Perú.