Aunque sube el precio del petróleo por las tensiones geopolíticas en Medio Oriente, la AIE advierte sobre la reducción de la demanda

ANAHÍ ABELEDO

Mientras que el precio referencial internacional Brent subió ayer otra vez, acercándose a máximos de tres semanas por la coyuntura de tensiones geopolíticas en Medio Oriente, la tendencia a mediano plazo confirma que el crecimiento de la demanda mundial pierde impulso. En el cortísimo plazo, cuando termine la parálisis en China por festejos del Año Nuevo Lunar podría reactivarse la demanda en ese país. En enero ya hubo una fuerte caída del suministro y se pronostica que en el futuro, las ganancias seguirán en manos de unos pocos países.

Los precios del Brent subieron un 0,5% hasta US4 83,47 el barril, con un mínimo de sesión de US$ 82,58 , después de cerrar con un alza del 0,6% el viernes, alcanzando un máximo de tres semanas de US$ 83,63, según economies.com.

Las ganancias anuales disminuyeron de 2,8 mb/d en el 3T23 a 1,8 mb/d en el 4T23. Una fuerte caída en China respaldó una disminución de 830 mb/d en la demanda mundial de petróleo a 102,1 mb/d en el último trimestre de 2023, de acuerdo al "Informe del mercado del petróleo" de la Agencia Internacional de Energía (AIE), del mes de febrero.

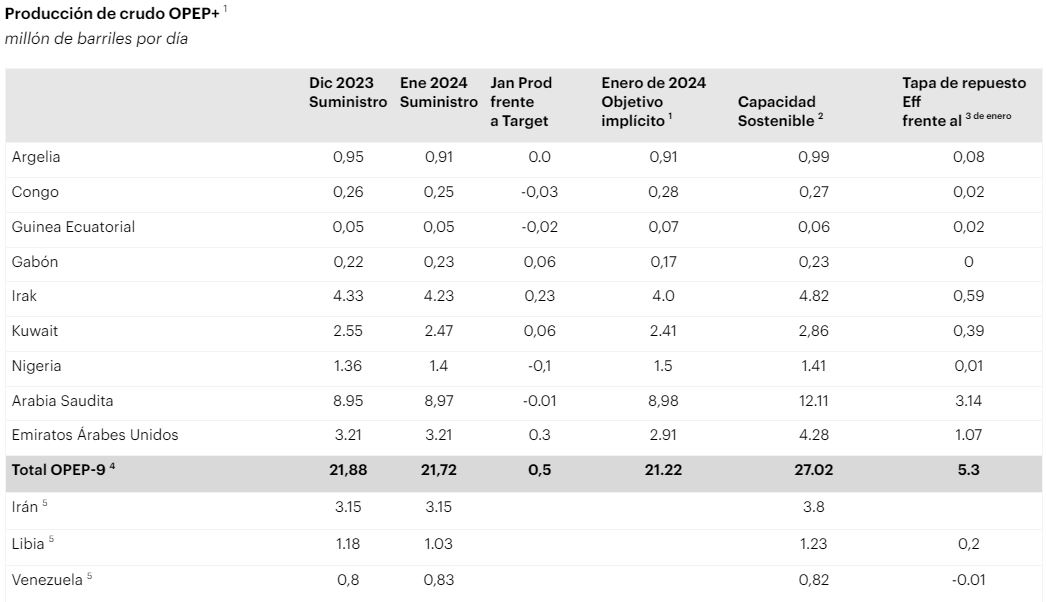

El suministro mundial de petróleo registró en enero una fuerte caída de 1,4 mb/d m/d después de que una explosión en el Ártico interrumpiera la producción en América del Norte y cuando la OPEP+ profundizó los recortes de producción.

PRECIOS EN DÍAS TENSOS

El Brent subió un 1,6% la semana pasada, el segundo beneficio semanal consecutivo a medida que crecían las tensiones en Oriente Medio.

PRECIOS DEL BRENT

Los precios también se ven impulsados por las esperanzas de mejorar la demanda de combustible en China, el mayor importador de petróleo del mundo, después del final de las vacaciones del Año Nuevo Lunar, dijo economies.com.

Las tensiones geopolíticas en Medio Oriente continúan creciendo, mientras Israel continúa lanzando ataques contra militantes de Hamas en Rafah, mientras las naciones occidentales, encabezadas por Estados Unidos, piden un alto el fuego.

Un carguero registrado en el Reino Unido informó el domingo de un nuevo ataque desde las costas de Yemen, y la tripulación abandonó el barco tras una explosión.

El grupo hutí respaldado por Irán dijo que no dejará de intensificar las condiciones en el Mar Rojo hasta que termine la guerra de Israel con la franja de Gaza.

EL AÑO NUEVO CHINO

Muchos analistas esperan que la demanda de combustible se recupere en China a medida que las actividades económicas se reanuden por completo después del feriado del Año Nuevo Lunar.

Las autoridades chinas adoptaron recientemente nuevas medidas de estímulo para apoyar el crecimiento en dificultades, lo que se espera que se refleje en la demanda de combustible.

GRAN CAÍDA DEL SUMINISTRO EN ENERO

El suministro mundial de petróleo registró en enero una fuerte caída de 1,4 mb/d m/d después de que una explosión en el Ártico interrumpiera la producción en América del Norte y cuando la OPEP+ profundizó los recortes de producción, de acuerdo al informe de la AIE.

No obstante, la producción récord de EE. UU., Brasil, Guyana y Canadá ayudará a impulsar el suministro fuera de la OPEP+ en 1,6 mb/d este año en comparación con los 2,4 mb/d en 2023, cuando el suministro mundial total de petróleo aumentó en 2 mb/d a un promedio de 102,1. millones/día.

Se espera que el rendimiento de las refinerías se acelere desde un mínimo estacional de 81,5 mb/d en febrero. La actividad de la Cuenca Atlántica se recuperará de las interrupciones relacionadas con el clima en EE.UU. que redujeron el funcionamiento en hasta 1,7 mb/d, a pesar de un repunte en el mantenimiento planificado y a medida que entre en funcionamiento nueva capacidad en los países no pertenecientes a la OCDE.

Para 2024 en su conjunto, se pronostica que el consumo de crudo de refinería aumentará en 1 mb/d a 83,3 mb/d, ya que una disminución de 330 mb/d en la OCDE mitiga las ganancias fuera de la OCDE.

Los márgenes de refinación se recuperaron de la debilidad de principios de enero en la cuenca del Atlántico, liderada por la costa del Golfo de Estados Unidos tras las heladas invernales de mediados de mes.

Aunque los márgenes de Singapur registraron una estrecha ganancia intermensual, el aumento promedio de US$4,50/bbl en los márgenes del USGC fue impulsado por el repunte de finales de mes en las grietas que llevaron los márgenes de la Cuenca Atlántica a su nivel más alto desde finales de septiembre.

Las existencias mundiales de petróleo observadas se desplomaron alrededor de 60 mb en enero, según indican los datos preliminares, y los inventarios en tierra cayeron a su nivel más bajo desde al menos 2016.

En diciembre, las existencias mundiales aumentaron en 21,6 mb debido a un aumento en el petróleo en el agua (+60,7 mb) más que compensó la caída de inventarios terrestres (-39 mb). Las acciones industriales de la OCDE cayeron 24,1 millones en diciembre, lo que refleja caídas en las tres regiones.

En medio de la intensificación de las hostilidades en Oriente Medio y los cortes de suministro en América del Norte, los futuros del ICE Brent subieron 5 dólares por barril durante enero, su primera ganancia mensual desde septiembre.

La estructura avanzada pasó del contango a la reversa, a medida que el tráfico desviado de buques cisterna en el Mar Rojo congestionó las cadenas de suministro de Asia y Europa y retrasó los flujos hacia la cuenca del Atlántico. En el momento de redactar este informe, el Brent se cotizaba a US$ 83 el barril.

HELADA DE INVIERNO

Los equilibrios del mercado mundial del petróleo se ajustaron en enero a pesar de la aparente debilidad de la demanda. Una helada extrema en el Ártico que arrasó regiones productoras de petróleo clave en Estados Unidos y Canadá provocó importantes cortes de suministro que coincidieron con nuevas restricciones voluntarias a la producción por parte de algunos países de la OPEP+.

Las crecientes tensiones geopolíticas en Medio Oriente agregaron un nuevo impulso alcista, ya que los petroleros que eludían el Mar Rojo interrumpieron los flujos de suministro a los mercados globales. Los futuros del petróleo crudo Brent subieron 5 $/bbl durante el mes y cotizaban alrededor de 83 $/bbl en el momento de escribir este artículo.

La fase de crecimiento expansivo pospandemia de la demanda mundial de petróleo ha llegado en gran medida a su fin. El ritmo de crecimiento ya se redujo drásticamente, de 2,8 mb/d en el 3T23 a 1,8 mb/d en el 4T23, con una aparente desaceleración en China que apuntaló una disminución del consumo de 830 mb/d en el último trimestre del año.

La desaceleración se acelerará en 2024, y se pronostica que el crecimiento de la demanda mundial de petróleo alcanzará un promedio de 1,2 mb/d, sólo la mitad de la sólida expansión del año pasado.

GANANCIAS PARA POCOS

Al igual que en 2023, las ganancias estarán dominadas por unos pocos países clave, sobre todo China y, en menor medida, India y Brasil. Se espera que las tres principales economías representen el 78% del crecimiento de la demanda mundial de petróleo en 2024, que se prevé que alcance un nuevo máximo de 103 mb/d.

Si bien la mayor oferta mundial de petróleo este año, encabezada por Estados Unidos, Brasil, Guyana y Canadá, debería eclipsar con creces el aumento esperado de la demanda mundial de petróleo, una fuerte caída de la producción en enero hizo que el año comenzara con dificultades.

Las condiciones climáticas extremas paralizaron más de 900 kb/d de producción en toda América del Norte. La fuerte pérdida coincidió con nuevos recortes voluntarios de producción de la OPEP+ de alrededor de 300 kb/d, lo que resultó en una enorme caída mensual de 1,4 mb/d en el suministro mundial de petróleo.

Sin embargo, la ola creciente de crecimiento del petróleo fuera de la OPEP+ se reanuda en el 2T24, lo que impulsará la producción en una trayectoria ascendente durante el resto del año. Se prevé que el suministro mundial de petróleo aumente en 1,7 mb/d hasta un récord de 103,8 mb/d en 2024, y los países no pertenecientes a la OPEP+ proporcionarán el 95% del incremento de barriles.

Dadas las sólidas perspectivas para la oferta fuera de la OPEP+, nuestros balances sugieren un ligero aumento de los inventarios en el 1T24 a pesar de la extensión y profundización de las restricciones a la oferta de la OPEP+. A partir del 2T24 en adelante, la continuación de esta fortaleza podría hacer que la OPEP+ bombee petróleo crudo por encima de los requisitos si se eliminan los recortes voluntarios adicionales en el segundo trimestre.

Dados los mayores riesgos geopolíticos y los bajos inventarios mundiales de petróleo, un superávit modesto puede ayudar a contener la volatilidad del mercado. Si bien el petróleo en el agua aumentó en 60 mb en diciembre debido a consideraciones fiscales de fin de año y a que varios propietarios de petroleros desviaron barcos del Mar Rojo hacia el Cabo de Buena Esperanza, las existencias observadas en tierra disminuyeron en casi 40 mb.

Desvío de barco petrolero en el Mar Rojo

Los datos preliminares sugieren nuevas retiradas en enero, de más de 60 mb, con reservas observables en tierra cayendo a su nivel más bajo desde al menos 2016, el inicio de nuestra serie de datos. Los bajos inventarios de petróleo exacerban el impacto sobre los precios de los shocks de oferta y demanda y pueden limitar la capacidad de la industria para responder a una fortaleza inesperada de la demanda o a interrupciones en el suministro.