Las tensiones geopolíticas, un año récord para las elecciones y la incertidumbre económica definirán el telón de fondo de la industria upstream en 2024, según analizó Wood Mackenzie a través de su informe titulado "What to Look for in 2024".

Los temas clave a observar en el upstream global y corporativo incluyen la consolidación continua, una mayor actividad de las NOC, la reversión de los avances de la descarbonización, cambios en los manuales estratégicos y un estancamiento de la inversión en el upstream.

Según Wood Mackenzie, otro año excepcional para las fusiones y adquisiciones se centrará en la escala, la mejora del rendimiento y la diversificación.

La consolidación del sector seguirá siendo una tendencia clave en 2024. No existe un tema unificador en todos estos grandes negocios potenciales. Pero la industria está madurando y el tamaño importa. Algunos de los incentivos son múltiplos de valoración de mercado más altos, un acceso más fácil a la financiación para las empresas más grandes, menores costos y una mejor ejecución.

"Para que los acuerdos funcionen, deben demostrar un mejor desempeño operativo, financiero y, en algunos casos, de emisiones", dijo Fraser McKay, jefe de análisis upstream de Wood Mackenzie.

“Algunos compradores pueden seguir el manual de ExxonMobil con Pioneer y buscar traer datos, tecnología y procesos únicos a una cuenca. Otros serán matrimonios de conveniencia. Pero no todos los acuerdos funcionarán, y seguirá siendo difícil para los independientes internacionales más pequeños demostrar sinergias tangibles entre carteras dispares que sus hermanos más grandes y diversificados”, agregó.

La COP28 ha puesto mayor énfasis en los planes de sostenibilidad. El efecto para algunas NOC –un grupo de pares que produce la mitad del petróleo y gas del mundo– será mayores ambiciones en materia de bajas emisiones de carbono y reducción de emisiones, particularmente para aquellas firmadas en la Carta de Descarbonización del Petróleo y el Gas (OGDC). Sin embargo, el crecimiento upstream seguirá estando en la agenda de la mayoría de las NOC en 2024.

"La mayoría de las NOC todavía están en el negocio de aumentar la capacidad upstream. Es una estrategia que se ha visto reforzada por las preocupaciones de seguridad energética de los últimos 24 meses", dijo Neivan Boroujerdi, director de Investigación Corporativa y líder de NOC de Wood Mackenzie.

Según el análisis, los campeones de Medio Oriente liderarán gran parte del crecimiento, y ADNOC, Aramco y KPC aumentarán el gasto para cumplir los objetivos de capacidad nacional. Las NOC chinas también podrían dar un paso al frente, aunque desde una base baja: el capital upstream, el consumo de GNL y las asociaciones estratégicas en Medio Oriente, África y América Latina son posibilidades.

Las fusiones y adquisiciones también aumentarán.

"Las NOC han restablecido su fortaleza financiera y apuntarán a fusiones y adquisiciones para cerrar brechas estratégicas en gas, GNL, petróleo de ciclo corto y exploración internacional. Con esta cantidad de crecimiento y actividad, existe el riesgo de que las estrategias de transición se desaceleren, pero la mayoría seguirá acelerando los temas de transición internacional", dijo Boroujerdi.

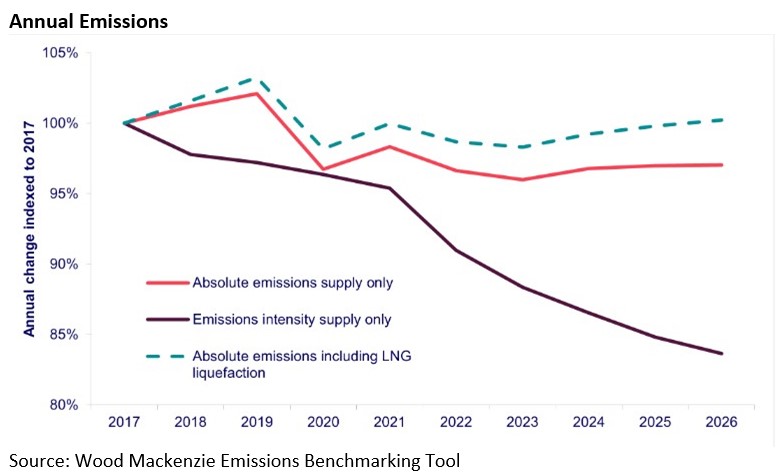

Algunos avances de la descarbonización se revertirán en 2024. La producción aumentará un 3% en 2024 y la descarbonización no seguirá el ritmo. Las emisiones upstream de alcance 1 y 2 aumentarán en 12 millones de toneladas de CO2 e año tras año.

"La intensidad de las emisiones seguirá cayendo a través de reducciones drásticas, más electrificación, CCUS y proyectos greenfield, que ayudarán a reducir las emisiones por barril, en al menos un 2%", explicó Adam Pollard, analista principal de Upstream Emissions Research.

“Pero el mayor impulsor son los crecientes volúmenes de petróleo y gas de baja intensidad de Oriente Medio y Estados Unidos. Las mejoras incrementales de intensidad son buenas, pero se requiere más trabajo para reducir las emisiones absolutas. Están en camino nuevas regulaciones más estrictas, muchas de las cuales enfrentarán retrasos políticos", agregó.

"Pero el petróleo y el gas siguen siendo frutos maduros para los esfuerzos de descarbonización de algunos gobiernos. El sector se volverá más ambicioso con nuevas iniciativas anunciadas y grandes proyectos sancionados, pero harán falta varios años para ver el impacto en la reducción de emisiones globales”, completó Pollard.

Las preocupaciones por la sostenibilidad, las presiones de las partes interesadas y los bajos múltiplos de valoración impulsarán a las empresas a ajustar su manual estratégico.

“Los inversores quieren un dividendo base creciente y confiable como recompensa por los crecientes riesgos de la transición energética”, dijo Tom Ellacott, vicepresidente senior de investigación corporativa de Wood Mackenzie.

"Pero las empresas tendrán que aumentar el flujo de caja si quieren aumentar los dividendos, reequilibrando la asignación de capital hacia la inversión para mantener negocios generadores de efectivo sostenibles", detalló.

INVERSIÓN UPSTREAM SE ESTABILIZARÁ

Los operadores upstream seguirán centrados en la resiliencia, la sostenibilidad y la eficiencia. La mayoría actuará con cautela ante la inflación, los cuellos de botella y la incertidumbre de los precios, mientras la confianza se ve socavada por los crecientes recortes de producción de la OPEP+.

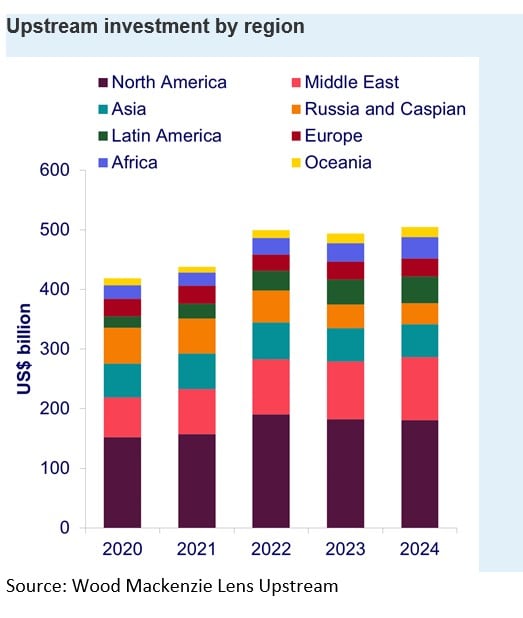

El gasto global en 2024 alcanzará poco más de US$ 500.000 millones en 2024, solo un 2% más que en 2023 después de un aumento del 18% en los últimos tres años (todo en términos reales). Pero el aumento incremental oculta importantes cambios subyacentes.

"La inversión aumentará en Medio Oriente, pero caerá en los 48 países más pobres de Estados Unidos. La nueva cartera de proyectos sigue siendo saludable, con 45 proyectos compitiendo por tomar una decisión final de inversión (FID), un compromiso de inversión potencial de US$ 170.000 millones para desarrollar 25.500 millones de boe", afirmó Ian Thom, director de Upstream Research.

"Alrededor de 30 procederán en 2024. Muchos de ellos serán descubrimientos en aguas profundas, y los 10 mayores proyectos petroleros en aguas profundas requerirán US$ 52.000 millones de inversión para recursos recuperables de 5.000 millones de barriles de petróleo”, agregó el experto.

La debilidad económica global o la pérdida de unidad en la OPEP+ son comodines clave para la inversión. Una fuerte caída de los precios precipitaría el tercer colapso de la inversión en una década “los operadores pueden recortar los presupuestos rápidamente, y lo harán, si es necesario”, completó Thom.

BARCLAYS RECORTA SUS PREVISIONES DE PRECIOS DEL BRENT PARA 2024

Barclays redujo su pronóstico de precios del crudo Brent para este año en US$ 8 dólares a US$ 85 por barril debido a una mayor oferta, pero señaló que el petróleo parece infravalorado.

Desde Barclays comentaron que el recorte en las previsiones se debe principalmente a "un punto de partida más alto para los inventarios y un camino potencialmente más largo hacia la normalización de la capacidad excedente de la OPEP".

Pero añadieron que espera que el impulso de la demanda se recupere secuencialmente y que el crecimiento de la oferta fuera de la OPEP+ se desacelere drásticamente en 2024.

Los futuros del crudo perdieron más del 10% en 2023 en un año tumultuoso de negociación marcado por la agitación geopolítica y las preocupaciones sobre los niveles de producción de petróleo de los principales productores de todo el mundo.

Las grandes retiradas de inventarios no se materializaron en el cuarto trimestre de 2023, ya que la demanda se desaceleró y la oferta fue más fuerte de lo esperado, dijo el banco.

La semana pasada, el aumento de la oferta y la competencia con productores rivales llevaron al principal exportador, Arabia Saudita, a reducir el precio de venta oficial de febrero de su crudo árabe ligero a Asia al nivel más bajo en 27 meses.

En Barclays creen "que los inversores deberían sopesar el riesgo de una cohesión más flexible de la OPEP+, pero no debería ser el escenario base".

Angola abandonó la OPEP, a partir del 1 de enero, tras una disputa con el grupo de productores sobre el tamaño de su cuota de producción. La decisión también sigue a un acuerdo firmado entre China y Angola sobre cooperación mejorada.

Los precios del petróleo subieron durante el día debido a las preocupaciones sobre la escalada del conflicto en el Medio Oriente, con más ataques a Gaza y al transporte marítimo en el Mar Rojo, incluso cuando un aumento sorpresa en las reservas de crudo de Estados Unidos limitó las ganancias.

El banco destacó que no ha habido ningún efecto material en el suministro a pesar de las crecientes tensiones en Medio Oriente, y agregó que los cortes de suministro no planificados tienden al nivel más bajo en años.