Una desaceleración mayor de la esperada en China se ha convertido nuevamente en un riesgo clave

ANAHÍ ABELEDO

El impacto de la demanda china reduciría directamente el crecimiento del PBI mundial. Se considera que la caída de la economía china en el año puede desglosarse como: un 3% en la demanda interna (en relación con distintos escenarios base), con una caída del consumo de los hogares del 1%, la inversión empresarial del 5% y la inversión en vivienda cerca del 8%.

Los escenarios ilustrativos, que utilizan el modelo macroeconómico global NiGEM, resaltan las posibles implicaciones a corto plazo de una desaceleración inesperadamente pronunciada en el crecimiento de la demanda interna en China.

Tal desaceleración sería un evento relativamente inusual, aunque el crecimiento anual de la demanda interna china se desaceleró en un grado similar durante 2014 y 2017, con caídas aún mayores durante la pandemia. Las tasas de interés oficiales siguen siendo endógenas en todas las economías, lo que ayuda a amortiguar el impacto de los shocks en cada escenario.

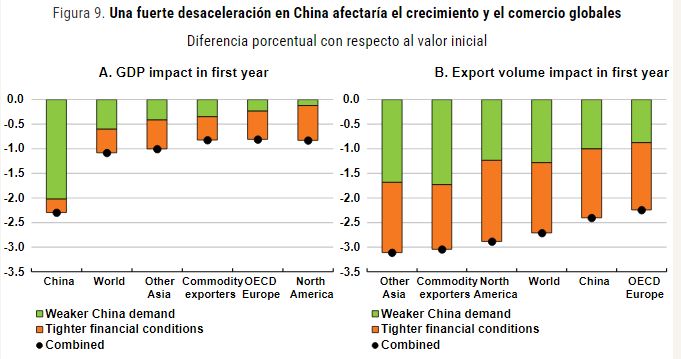

El impacto en la demanda interna china reduciría directamente el crecimiento del PIB mundial en 0,6 puntos porcentuales y el volumen del comercio mundial en 1¼ punto porcentual (Gráfico 9).

El PIB de China caería un 2% en relación con el escenario base, y una demanda interna más débil se compensaría en parte con menores volúmenes de importaciones.

La producción en otras economías asiáticas y en las economías productoras de materias primas se vería relativamente afectada, lo que refleja sus vínculos comerciales comparativamente fuertes con China.

El impacto del comercio en América del Norte también sería relativamente grande, pero el impacto en el PIB sería pequeño, lo que refleja la baja participación del comercio en la actividad económica de los Estados Unidos.

Si la desaceleración en China fuera acompañada de condiciones financieras globales más estrictas debido a la reevaluación del riesgo, como se vio en algunas desaceleraciones anteriores, el impacto sería mayor, especialmente en las economías avanzadas.

En un escenario con una caída del 10% en los precios mundiales de las acciones y mayores primas de riesgo de inversión, el crecimiento del PIB mundial podría reducirse un 1,1% en el primer año del shock, con una reducción de los volúmenes del comercio mundial de poco menos de un 2¾% en relación con el escenario de referencia.

Los shocks combinados también serían deflacionarios, reduciendo la inflación global en alrededor de 0,4 puntos porcentuales al final del primer año.