El clima de descontento por la economía de Argentina vuelve incierto el futuro político a menos de un mes de un nuevo domingo de elecciones. El Instituto Argentino de Análisis Fiscal (IARAF) presentó el "Monitor de recaudación fiscal nacional" de septiembre y antes de la primera vuelta de las generales mostró cuales serían los desafíos para el próximo presidente.

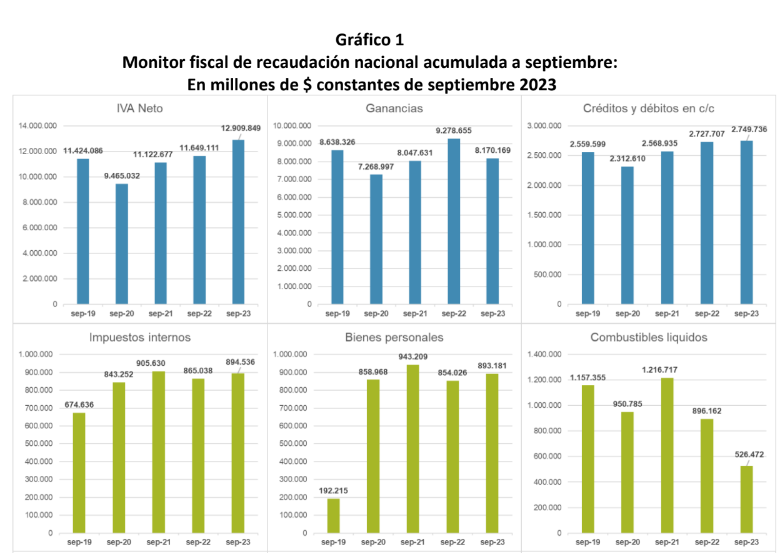

En el nuevo monitor se comparan los ingresos tributarios acumulados al mes de septiembre entre 2019 y 2023 expresados en moneda constante de septiembre de 2023 y la variación real interanual año a año.

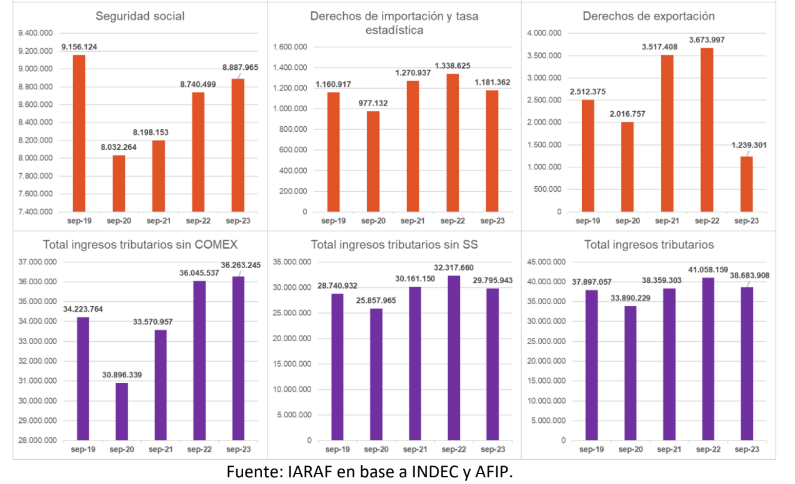

Este año resulta interesante evaluar el desempeño de los impuestos relacionados al comercio exterior por el fuerte impacto de la sequía en el sector agroexportador. La recaudación por derechos de exportación sería la menor de los últimos 5 años, con una caída real del 66% respecto al año pasado. Los derechos de importación se mantendrían por encima de los niveles de 2019-2020 pero por debajo del bienio 2021-2022. Al excluir del total los tributos vinculados al comercio exterior, la recaudación se ubicaría como la más alta del periodo, por encima de la del año 2022 (máximo anterior) con una diferencia del 0,6%.

Por el lado de los tributos vinculados al sector interno, el IVA exhibiría la mayor recaudación real del periodo, 10,8% más que el máximo anterior en 2022. Ganancias se encontraría por debajo de 2022 con una caída interanual del 11,9%. Existen un tributo más cuyo valor real se encuentra en un máximo para el periodo bajo análisis, el impuesto al cheque.

La recaudación por impuesto a los combustibles líquidos sería la menor del periodo, con una caída punta a punta (2019-2023) del 54,5%. La recaudación por aportes y contribuciones continúa su recuperación luego de la gran caída en el año 2020, a 2,9% de recuperar el valor máximo alcanzado en el 2019. Por último, la recaudación total tributaria sería la segunda más alta en términos reales, detrás de la de 2022 con una diferencia del 5,8%.

LOS PRINCIPALES DESAFÍOS FISCALES DEL PRÓXIMO PRESIDENTE

Una reforma tributaria integral para Argentina debería perseguir una serie de objetivos, más allá de la búsqueda de la cantidad necesaria de recursos fiscales para financiar la prestación de los bienes y servicios públicos que se pretenda brindar. Estos objetivos deberían ser:

a) Simplificación del sistema.

b) Ordenamiento de potestades tributarias para evitar doble imposición.

c) Incremento en la formalización de las operaciones.

d) Eliminación y/o sustitución de impuestos distorsivos.

e) Aumento de la progresividad del sistema tributario.

El sistema tributario, además de ser eficaz para conseguir los recursos fiscales necesarios, debe ser eficiente en la manera en que lo hace. Este tópico es fundamental para el rediseño del sistema tributario argentino.

Evidentemente, un objetivo final de la reforma debe ser una reducción, aunque sea gradual, de la carga tributaria general que soporta la economía nacional.

Simplificación

La cantidad de tributos que existe en Argentina es muy elevada. Si bien el sistema federal y descentralizado de imposición no se va a modificar, dada la forma de gobierno establecida constitucionalmente, sí puede reducirse, ya que muchos no tienen real trascendencia económica y generan una gran complicación de administración tributaria.

Una simplificación del sistema tributario debería avanzar hacia uno constituido por los siguientes tributos:

a) un impuesto a las ganancias de administración nacional, con una alícuota suplementaria provincial.

b) dos impuestos al consumo general, uno de administración nacional (Impuesto al valor agregado, IVA) y otro provincial (Impuesto a las ventas finales, IVF).

c) un impuesto a consumos específicos (que unifique internos y combustibles).

d) un impuesto al patrimonio que contemple como pago a cuenta los montos abonados en concepto de impuestos provinciales a los inmuebles y a los automotores.

e) una limitación concreta y cumplible que garantice que las tasas municipales estén relacionadas a contraprestaciones específicas y no generales. Las tasas que deberían quedar serían por ejemplo la tasa por habilitación de negocios y otras de similar característica. Se deberían eliminar las tasas generales a las ventas como las de seguridad e higiene, comercio e industria, etc. De esta manera, los municipios se financiarían con coparticipación del impuesto a las ventas finales provincial, con un porcentaje del impuesto inmobiliario correspondiente a los bienes situados en su ejido y del impuesto a los automotores allí radicados, además de otras coparticipaciones secundarias.

Ordenamiento de potestades tributarias

Las potestades tributarias están establecidas constitucionalmente, aunque la división está modificada en la práctica por las delegaciones de potestades a la nación y el mecanismo posterior de coparticipación.

En este aspecto no se sugiere la modificación de las potestades constitucionales, sino ordenar todo lo relativo a la administración y fiscalización de los tributos y a su distribución entre niveles de gobierno. Hay que definir un sistema de coparticipación simple y estable, que garantice la mayor eficiencia en el uso de los recursos y la mayor equidad entre todos los habitantes del país, independientemente del lugar en el que vivan.

Las ideas principales en este aspecto son:

a) La renta debería ser gravada por un impuesto administrado a nivel nacional (el actual impuesto a las ganancias), con la fijación de una alícuota suplementaria a nivel provincial, para que los recursos obtenidos por esta vía permitan colaborar en el reemplazo delimpuesto a los ingresos brutos por un impuesto a las ventas finales, con una alícuota razonable.

Dado el efecto acumulación y superposición del impuesto a los ingresos brutos, pretender reemplazar lo producido por ese tributo solamente por un impuesto a las ventas finales (IVF) implicaría fijar alícuotas en torno al 10%, lo que lo hace absolutamente inviable, considerando que debe convivir con un IVA con tasas del 21%. Este impuesto a las ganancias incluiría entonces una alícuota suplementaria destinada a la jurisdicción en la cual el contribuyente posea su domicilio y residencia.

A los efectos de evitar “cambios intencionados” de domicilio y “guerras tributarias” de jurisdicciones para atraer artificialmente contribuyentes, se considera conveniente fijar inicialmente una alícuota uniforme para todas las Provincias, al menos hasta que puedan fijarse pautas claras y verificables de residencia que no sea meramente la que figura en el DNI.

b) El consumo debería ser alcanzado por dos impuestos al consumo generalizado: El IVA administrado a nivel nacional y un IVF coordinado con el IVA, administrado a nivel nacional,cuyo producido sea destinado directamente a las provincias en reemplazo del actual impuesto a los ingresos brutos.

c) Un impuesto a consumos específicos, administrado a nivel nacional.

d) En lo referente al patrimonio, se sugiere reemplazar el actual impuesto a los activos (bienes personales) de personas humanas y los impuestos inmobiliario y automotor por un único tributo al patrimonio, administrado a nivel provincial y que contemple como pago a cuenta los actuales impuestos inmobiliario y automotor. Las personas jurídicas continuarán tributando por sus bienes inmuebles y automotores un tributo similar a los actuales, aunque unificado tanto el provincial como el municipal.

En tanto, para las personas humanas se propone un impuesto al patrimonio, pero sin que desaparezcan los impuestos inmobiliarios y automotor (solo que unificando el provincial y municipal), que serán considerados pago a cuenta para la jurisdicción donde estén radicados esos bienes.

En consecuencia, la persona humana tributará en su jurisdicción de residencia un impuesto por todo su patrimonio con alícuota progresiva, incluyendo dentro del mismo la totalidad de sus inmuebles y automotores,pero considerando como pago a cuenta del mismo los tributos pagados en cada jurisdicción por estos bienes, sin que ese pago a cuenta dé origen a la necesidad de compensaciones interjurisdiccionales.

e) Un sistema de tasas específicas municipales relacionadas a servicios específicamente prestados por los municipios. Se debe hacer visible la definición de metodologías de costos y de cobro consistentes.

Incremento de la formalización

Dado el nivel de carga tributaria que experimentan los contribuyentes formales argentinos, es fundamental incrementar la base imponible para así poder reducir las alícuotas. Para este objetivo habría que explorar dos vías principales:

a) Reducir los niveles de evasión. Es fundamental incrementar los pagos de operaciones de consumo final mediante medios electrónicos. Para esto, además de medidas coercitivas, es importante que elsistema tributario contemple medidas de fomento que incentiven la utilización de estos medios de pago por parte de los consumidores finales. Es una manera de suplantar la baja cultura de solicitud de comprobante de venta que existe en nuestro país. Las medidas de fomento posibles son principalmente dos:

a. Otorgar premios periódicos a quienes utilicen estos medios de pago. Se considera la vía menos eficiente, porque las bajas posibilidades de resultar favorecido (aun cuando los premios puedan ser significativos) desalientan a muchos consumidores.

b. Un sistema de acumulación de puntos canjeables por bienes y servicios ofrecidos por empresas asociadas al sistema, similar a los esquemas de fidelización que utilizan las empresas privadas. Este es el esquema que se considera más apropiado ya que permite beneficios para todos los consumidores, crecientes en relación al nivel de uso de los medios electrónicos de pago e incluso puede combinarse con un sistema de premios.

b) Revisión integral de las exenciones vigentes en la actualidad, para reducirlas lo máximo posible.

Eliminación y/o sustitución de impuestos distorsivos

Una importante parte del sistema impositivo argentino se basa en impuestos distorsivos, los cuales deberían paulatinamente ser reemplazados, ya sea directa o indirectamente, por otros tributos más eficientes.

a. Derechos de Exportación: La importancia actual de los derechos de exportación hace inviable su eliminación inmediata, pero debe avanzarse hacia ese objetivo en forma paulatina y progresiva, contemplando además las diferencias de rentabilidad entre los tamaños y regiones. El mecanismo propuesto es la fijación de una senda creciente de posibilidad de cómputo como pago a cuenta de ganancias de las retenciones que recaen sobre los productores (indirectamente ya que en ellos repercute la reducción de precio interno que las mismas generan), siendo su cuantía relacionada a la cantidad de producción comercializada (propuesta que IARAF ya realizó en el año 2014).

b. Impuesto al Cheque (IDCB): Avanzar en su sustitución indirecta (ya que momentáneamente sirve para la lucha contra la evasión), mediante la posibilidad de cómputo a cuenta de otros tributos. Esta medida se había iniciado con la reforma de 2017, pero solamente se cumplió el primer tramo, con lo cual, en la actualidad, más allá de las micro y pequeñas empresas, la posibilidad de cómputo a cuenta se limita al 33% del total recaudado. La propuesta sería un aumento gradual de ese porcentaje en un 17% adicional anual, para que en el término de cuatro años se compute completamente el 100%.

c. Ingresos brutos provincial (IIBB): los efectos de piramidación y acumulación se ven potenciados por sus elevadas alícuotas. De hecho, ha sido objeto de varios proyectos de eliminación, en general mediante el avance en la desgravación de las primeras etapas del proceso productivo. Se considera que no puede eliminarse ingresos brutos por una sola fuente de financiamiento alternativa, sino que deben diseñarse varias fuentes sustitutas. En tal sentido, se propone su eliminación mediante su reemplazo paulatino por un IVF con una alícuota razonable y el refuerzo de otras fuentes de financiamiento ya mencionadas, como la alícuota adicional al impuesto a las ganancias y el incremeto de la importancia de los impuestos patrimoniales mediante el impuesto patrimonial subnacional, ya expuesto con anterioridad. El Impuesto a las Ventas Finales propuesto se debe implementar en coordinación con el Impuesto al Valor Agregado, aprovechando las disposiciones de administración y fiscalización tributarias ya vigentes para éste:

1) El tributo se aplicaría a todas las operaciones que deben documentarse mediante comprobantes tipo “b”

2) Si bien el IVF es un impuesto al consumo y por ende debe ser aplicado conforme al principio de destino (es decir la recaudación corresponde a la jurisdicción en donde se produce el consumo del mismo y no la venta), las dificultades de administración tributaria y las posibilidades de evasión que esta alternativa implica, hacen aconsejable aplicar el principio de origen (se tributa en la jurisdicción del vendedor), pero con la implementación de un sistema de retenciones para las operaciones de comercio electrónico que permitirán acercarlo significativamente el principio de destino, sin las dificultades de administración que conlleva el mismo.

3) La operación debe declararse en la jurisdicción en la cual esté domiciliado el punto de venta desde el cual se efectúa la facturación.

4) Cuando la operación se cancele mediante un medio electrónico de pago, estará sujeta a una retención conforme una alícuota uniforme que será depositada por el agente de recaudación en la jurisdicción en la cual el consumidor tenga fijado su domicilio.

5) Cuanto el contribuyente liquide el impuesto, podrá computar las retenciones que tuvo por las operaciones canceladas por medios electrónicos, contra la jurisdicción en la cual se efectuó la facturación.

6) En efecto, el impuesto final correspondiente a una jurisdicción determinada,será el resultante de la base imponible conforme las operaciones facturadas con puntos de venta ubicados en la misma, menos las retenciones recibidas correspondientes a consumidores domiciliados en otras provincias.

d. Reemplazo de la tasa municipal a las ventas por otras fuentes de financiamiento: como las relacionadas al incremento de la importancia relativa de los tributos patrimoniales y la coparticipación de la alícuota suplementaria del impuesto a las ganancias destinada a las provincias.

e. Eliminación del impuesto provincial a los sellos: eliminación de este tributo, tal como se ha propuesto en los diversos pactos fiscales suscriptos entre los distintos niveles de gobierno.

Aumento de la progresividad del sistema tributario

El sistema tributario argentino está muy recostado sobre la imposición al consumo, que claramente tiene un impacto proporcional más significativo sobre los sectores de bajos y medianos ingresos y, adicionalmente, los tributos progresivos presentan distorsiones en su aplicación, que hace que no cumplan adecuadamente con su objetivo. Esta regresividad se ve potenciada porque la mayor fuente de financiamiento de provincias y municipios son tributos regresivos como IIBB y la tasa municipal sobre las ventas.

Las reformas propuestas permiten subsanar esta distorsión, volviendo a un sistema más progresivo mediante:

a) La eliminación de las tasas municipales a las ventas, priorizando el financiamiento municipal mediante impuestos al patrimonio y coparticipación del impuesto a las ganancias.

b) El reemplazo de IIBB provincial por un IVF con una alícuota sensiblemente inferior a la acumulada de IIBB, reemplazando el diferencial de recaudación por otras fuentes más progresivas, como ser alícuota adicional de ganancias y la provincialización del impuesto a los bienes personales.

c) La posibilidad que la alícuota final de tributación por inmuebles y automotores esté relacionada a la cantidad y valor total de la tenencia de esos bienes.

d) La segmentación de la incidencia efectiva del sistema de retenciones a las exportaciones. Adicionalmente, se proponen otras modificaciones tendientes a incrementar la progresividad del sistema:

a) Establecimiento de mecanismos de devolución de IVA para personas de bajos recursos, con porcentajes decrecientes conforme al nivel de ingresos. En este momento hay un proyecto de ley en el Congreso de la Nación denominado “Compre sin IVA”, el cual estipula una devolución del 21% de los consumos realizados con tarjeta de debito en la compra de alimentos, con un tope de reintegro de $18.800 por persona. El universo de más de 20 millones beneficiarios comprende jubilados y trabajadores cuyos ingresos mensuales no superen la suma de 6 haberes mínimos y beneficiarios de programas sociales.

b) Profundización del sistema de alícuotas progresivas en el impuesto a las ganancias para las pymes.

c) Redefinición del régimen simplificado, incrementando los porcentajes de tributación, principalmente en las categorías más elevadas, para acercarlo a los porcentajes de tributación efectiva de los contribuyentes del rediseñado sistema general, a los efectos de evitar el tremendo diferencial de carga tributaria que existe actualmente entre ambos regímenes. Hay que cambiar el incentivo, para promover una mayor formalización de las transacciones que hacen los monotributistas.