Dos estudios analizan las inversiones de la minería del litio, Benchmark y S&P Global relevan necesidades y apuestas

ANAHÍ ABELEDO

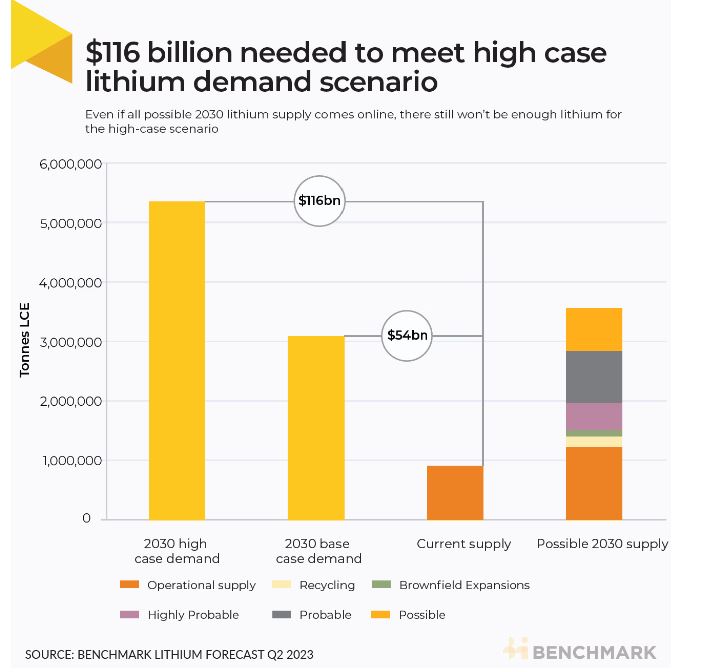

La industria del litio necesita invertir $ 116 mil millones para 2030 si el mundo quiere cumplir con los objetivos ambiciosos establecidos por los gobiernos y los fabricantes de automóviles más grandes, según el último análisis de Benchmark sobre el segundo trimestre del año. El litio ha recibido una gran parte de la atención y la inversión de los mineros de América del Norte. Los fabricantes de automóviles y los mineros están respondiendo con tanto entusiasmo a los incentivos fiscales que las inversiones de estas industrias -típicamente cautelosas-sorprenden a los observadores por haber cobrado una gran velocidad.

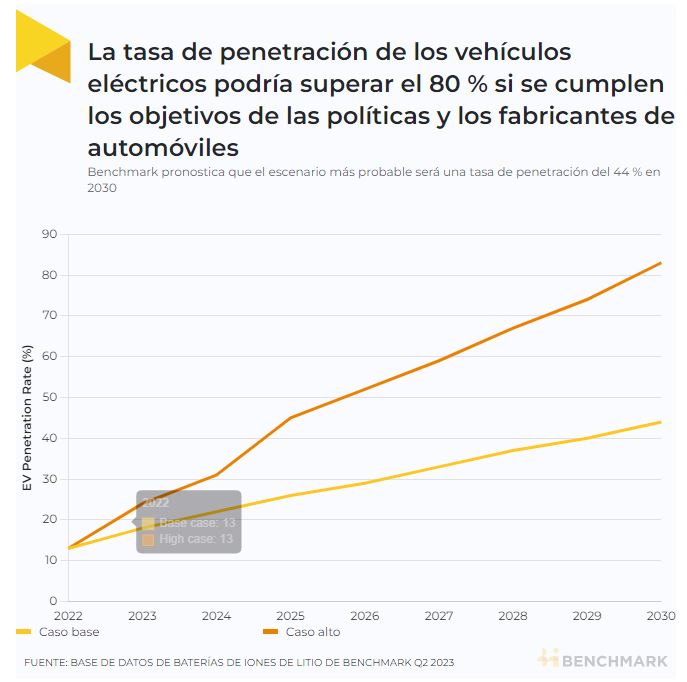

Este escenario de "caso alto" se basa en que los fabricantes de automóviles alcanzan sus objetivos y la penetración de vehículos eléctricos aumenta gracias a las políticas de descarbonización promulgadas por los gobiernos de todo el mundo.

Esto es más del doble de la inversión de US$ 54.000 millones necesaria para cumplir con el escenario de demanda de litio del caso base de Benchmark.

Se espera que las ventas de vehículos eléctricos de pasajeros en EE.UU. crezcan un 112,6 % entre 2023 y 2027 para llegar a 31,9 millones de unidades y se espera que la demanda de litio relacionada con EV aumente un 176,8 % en el mismo período.

LAS INVERSIONES NECESARIAS

El dinero necesario, según Benchmark, debería destinarse a la construcción de nuevas minas y refinerías, así como a la expansión de los activos existentes . Incluso si todos los activos en la tubería entraron en línea a tiempo y alcanzaron sus capacidades de producción de litio proyectadas, el mundo aún necesitaría 1,8 millones de toneladas además de eso para satisfacer la alta demanda de casos.

El escenario de caso alto, que abarca datos de Rho Motion sobre los objetivos de EV de pasajeros de los fabricantes de automóviles, así como datos de la Agencia Internacional de Energía sobre las políticas promulgadas a nivel de país, requeriría 5,3 millones de toneladas de equivalente de carbonato de litio (LCE). Esto se compara con la producción de LCE de 915.000 toneladas en operación hoy.

“Es casi imposible y definitivamente una carrera contra el tiempo”, dijo Cameron Perks , analista de Benchmark. “La gran cantidad de dinero que debe gastarse requiere tiempo para obtener la aprobación y el despliegue”. Al investigador le preocupa que aquellos con los bolsillos más profundos no se apresuren a invertir fuertemente en aún más proyectos.

“Los jugadores con piel en el juego son los menos propensos a acelerar sus gastos”, dijo. “No quieren inundar el mercado con litio demasiado rápido. Quieren lanzarlo lentamente para maximizar su retorno”.

AGUAS ARRIBA: GRAL MOTORS; MERCEDES-BENZ; LITHIUM AMERICA; CATL, BYD

Un factor importante detrás del escenario de alta demanda de casos son los objetivos optimistas de los fabricantes de automóviles.

General Motors y Mercedes-Benz, por ejemplo, apuntan a producir solo vehículos eléctricos para 2035 y 2030, respectivamente.

Stellantis apunta a que el 100 % de sus vehículos chinos sean eléctricos para 2030. La compañía también tiene como objetivo que el 50 % de todos sus vehículos en los EE. UU. y el 100 % de todos sus vehículos de pasajeros en Europa sean eléctricos para 2030.

Tesla tiene como objetivo la producción de 20 millones de vehículos eléctricos de pasajeros para 2030. En 2022, la compañía produjo poco más de 1,3 millones de vehículos eléctricos.

El escenario de caso alto de Benchmark pronostica que se necesitarán 7,0 TWh de baterías en 2030, en comparación con 3,9 TWh en el escenario de caso base.

Pero sin grandes aumentos en la cantidad de litio, estos objetivos serán imposibles de alcanzar. Con la cantidad de producción de litio pronosticada por Benchmark para 2030, solo se pueden producir 3,2 TWh de baterías de iones de litio, lo que destaca que el mineral es un factor limitante.

“Como fabricante de automóviles, consumidor o creador de políticas de vehículos eléctricos, ¿debo alarmarme? Sí”, dijo Perks.

Para cumplir con estos ambiciosos objetivos, los fabricantes de automóviles eliminan cada vez más a los intermediarios y buscan obtener litio directamente .

En enero de este año, GM anunció que invertiría $650 millones en Lithium Americas para ayudar al desarrollador a progresar en su mina de litio Thacker Pass en Nevada.

Tesla invertirá más de mil millones de dólares para construir su propia refinería de hidróxido de litio en Texas, que comenzó a construirse en mayo de este año. El presidente ejecutivo, Elon Musk, cita la producción química de litio como el cuello de botella para la industria de las baterías .

En septiembre pasado, CATL, el mayor productor de celdas del mundo, estableció una empresa conjunta con el productor chino de cátodos Lopal y el productor de litio Tangshan Xinfeng Lithium para construir una instalación de carbonato de litio de 30 000 toneladas.

CATL también adquirió Yajiang Sinuowei Mining en marzo de este año, luego de su quiebra. La minera junior tiene un permiso de exploración de espodumeno.

BYD, uno de los mayores productores de células y vehículos eléctricos del mundo, anunció en agosto del año pasado que invertirá 28.500 millones de RMB (4.200 millones de dólares) para construir una planta de baterías de 30 GWh y una instalación de carbonato de litio de 100.000 toneladas que procesará lepidolita.

BYD también está desarrollando un proyecto de salmuera de 30 000 toneladas en la provincia de Qinghai como parte de una empresa conjunta con Qinghai Salt Lake.

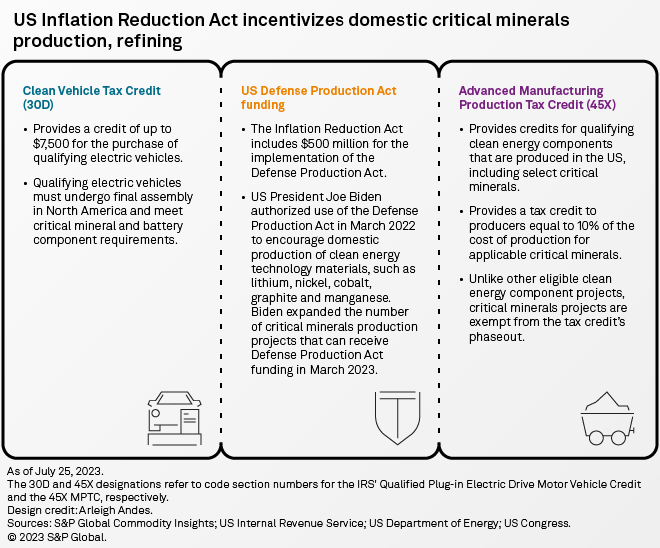

EMPRESAS DE EE.UU. Y LA LEY IRA; ALBERMALE Y LITHIUM AMERICAS

Las empresas, incluidos los productores de litio Albemarle Corp. y Lithium Americas Corp., así como el importante fabricante de automóviles General Motors Co., han anunciado inversiones de cientos de millones de dólares en sitios de fabricación de baterías y minería nacionales.

"Sabíamos que el mercado se iba a ajustar a... las disposiciones de abastecimiento de minerales mediante la incorporación efectiva de muchos de los eslabones de la cadena de suministro de vehículos eléctricos para calificar para el crédito", dijo Aaron Mintzes, consejo de políticas sénior de Earthworks, una organización ambiental sin fines de lucro enfocada en el desarrollo de minerales y energía al ser consultado por a S&P Global Market Intelligence. "Pero me sorprendió lo increíblemente rápido que se ajustó el mercado".

Albermale, la compañía con sede en Carolina del Norte ha anunciado planes para invertir en una planta nacional de procesamiento de litio, que según la empresa respalda los objetivos de la Ley de Reducción de la Inflación de EE. UU.

Si bien los efectos completos de la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) dependerán de su implementación regulatoria, particularmente cuando EE. UU. se enfrenta a la competencia internacional y los ciclos de precios bajos de las materias primas que pueden ir en contra de sus incentivos mineros, ha tenido impactos inmediatos.

EL APETITO DEL MERCADO

Los incentivos integrados en la IRA han atraído inversiones en una cadena de suministro de baterías de EE. UU. que en gran parte no existía antes de la aprobación del proyecto de ley.

Los vehículos eléctricos que cumplan con los requisitos de abastecimiento de material de batería, mineral crítico y ensamblaje final, incluidos los umbrales para la porción de esos insumos obtenidos o procesados en los EE. UU. o por un socio de libre comercio, pueden ser elegibles para un crédito fiscal de US$ 7,500 según la IRA.

La implementación de esa regla ha contribuido a un aumento en las inversiones nacionales en proyectos minerales críticos por parte de mineros y fabricantes de automóviles.

Ford Motor Co., por ejemplo, está gastando US$3.500 millones para construir una planta de baterías en Michigan, y los ejecutivos de la compañía han citado al IRA como una influencia clave en esa decisión.

El productor de litio estadounidense Piedmont Lithium Inc., impulsado por la inversión federal de la Ley de Inversión en Infraestructura y Empleos de EE. UU. y, más tarde, por los incentivos de IRA, planea construir una planta de procesamiento de hidróxido de litio en Tennessee para satisfacer la creciente demanda de baterías por parte de los fabricantes de automóviles.

La compañía también está trabajando para obtener permisos y aprobaciones para su proyecto homónimo de litio Piedmont en Carolina del Norte, donde pretende comenzar la construcción en 2024.

"El crédito fiscal a la producción que se ofrece en la Sección 45X de la IRA será clave para proyectos en EE. UU. a medida que avanzan", dijo Keith Phillips, presidente y director ejecutivo de Piedmont Lithium, en un comunicado. "Las políticas pro-EV de Estados Unidos están abordando la importante escasez de suministro que enfrenta el sector del transporte".

Los fabricantes de automóviles también han llegado a acuerdos con proveedores de todo el mundo, aprovechando una opción en la IRA que permite que los materiales provengan de países aprobados.

Ford ha firmado acuerdos de suministro con varias empresas de litio que operan en países que tienen acuerdos de libre comercio con los EE. UU., lo que significa que las baterías de los vehículos del fabricante de automóviles pueden incorporar material de esos países y seguir siendo elegibles para los créditos fiscales IRA. Otro gigante de los vehículos eléctricos, Tesla Inc., tiene acuerdos de suministro con varias mineras, incluidas Piedmont y Albemarle.

"Me ha sorprendido la cantidad de personas interesadas en ser elegibles para estos complementos de contenido nacional de la IRA porque simplemente no parecen tan valiosos", dijo Ian Lange, profesor asociado de economía y negocios en la Escuela de Minas de Colorado.

"No me queda claro si los fabricantes de equipos originales y los fabricantes de automóviles están tratando de apresurarse para calificar para el crédito por temor a que el Partido Republicano revoque el crédito fiscal", dijo Mintzes. "Pero lo que creo firmemente es que están tratando de aprovechar el crédito lo más rápido que pueden".

Los republicanos incluyeron reversiones de IRA en una propuesta inicial de acuerdo de techo de deuda, así como en proyectos de ley de asignaciones en curso.

ATENCIÓN INTERNACIONAL

La acción rápida de los fabricantes de automóviles y la administración Biden para extraer tanto metal del exterior ha alarmado a las mineras nacionales.

La atención de la administración a los acuerdos de abastecimiento internacional y los pactos de libre comercio corre el riesgo de distraer la atención de la construcción de una cadena de suministro nacional integrada, dijo Conor Bernstein, vicepresidente de comunicaciones de la Asociación Nacional de Minería, una asociación comercial para mineros estadounidenses.

"Lo que hemos visto es este tipo de urgencia de la administración sobre el desafío de los minerales [con] creo que mucha energía dirigida a lo que podemos hacer con socios en el extranjero, sin una declaración clara y definitiva de que necesitamos aumentar la producción mineral nacional", dijo Bernstein.

Sin embargo, la colaboración internacional seguirá siendo una pieza necesaria de la estrategia de abastecimiento de minerales de EE. UU., dijo Lange.

"Todavía parece poco probable que tengamos este gran renacimiento minero y que vamos a abrir cientos de minas y nuevas instalaciones de procesamiento y básicamente ser autosuficientes allí", dijo Lange. "Creo que, de manera realista, vas a necesitar este apoyo de amigos".

Otras economías importantes han implementado sus propias políticas para promover cadenas de suministro de energía limpia por temor a perder frente a los grandes gastos de EE. UU.

"Básicamente, la UE copió al IRA con muchos de sus planes de inversión y luego ahora tienen una estrategia crítica de minerales con contenido nacional y deslocalización... Creo que hay muchos argumentos de que básicamente nada de eso habría sucedido sin el IRA", dijo Lange. "El hecho de que la UE haya ido en esta dirección es más de lo que esperaba.

LAS PRINCIPALES PREGUNTAS SIGUEN ABIERTAS

A pesar de la promesa de las primeras inversiones, el impacto a largo plazo de la legislación se basa en los cambios en las reglas de permisos de minería de EE. UU. y la próxima guía de crédito fiscal, dijeron los expertos.

"La agencia líder y el marco de tiempo [las reglas] que se incluyeron en el acuerdo del techo de la deuda fueron importantes", dijo Bernstein, refiriéndose a los cambios en los plazos y los requisitos del proceso para ciertas revisiones ambientales en virtud de la Ley Nacional de Política Ambiental incluidas en un acuerdo de mayo para elevar el techo de la deuda de EE.UU. "Ahora, la implementación real de esos cambios es algo que todos tenemos que observar y ver qué tan rápido y qué tan efectivo es".

Las empresas de toda la cadena de suministro observan con nerviosismo cómo el Departamento del Tesoro de EE. UU. definirá los criterios de "entidad extranjera de interés" para el crédito fiscal para vehículos limpios de US$7500 del IRA. A partir de 2024 y 2025, los vehículos elegibles no podrán contener materiales de batería y minerales críticos de un país que califique como "entidad extranjera de interés".

Es probable que los criterios se apliquen a China, una fuente importante de suministros de minerales críticos de EE. UU., luego de las preocupaciones generalizadas sobre la dependencia de EE. UU. del país. Un punto crítico será si las reglas incluyen limitaciones en el abastecimiento de proyectos que están fuera de China pero respaldados por fondos chinos.

"Quedan cosas interesantes para materiales como el níquel, por ejemplo, donde se observa un potencial realmente grande en Indonesia... y lo que va de la mano con la oferta de Indonesia, actualmente, es un alto nivel de participación del capital chino". ”, dijo Mark Beveridge, consultor de Benchmark Mineral Intelligence. "Precisamente lo que va a suceder en términos de las definiciones y cómo pueden hacerse excepciones para permitir que EE. UU. juegue de alguna manera por ese material, creo que eso es bastante importante".