Se espera expansión durante 2023 y una desaceleración del crecimiento en 2024 cuando se impondrá el suministro fuera de la OPEP +

ANAHÍ ABELEDO

La demanda mundial de petróleo está alcanzando niveles récord, impulsada por los fuertes viajes aéreos de verano, el mayor uso de petróleo en la generación de energía y el aumento de la actividad petroquímica china. Se espera que la demanda mundial de petróleo se expanda en 2,2 mb/d a 102,2 mb/d en 2023, y China representará más del 70 % del crecimiento.

No obstante se pronostica que el crecimiento se desacelerará a 1 mb/d en 2024 debido a que el repunte posterior a la pandemia se está agotando y las condiciones económicas no son las mejores. Así lo prevé la Agencia Internacional de Energía (AIE) en su "Reporte sobre El Mercado de Petróleo" de agosto.

El suministro mundial de petróleo se desplomó en 910 kb/d a 100,9 mb/d en julio. Una fuerte reducción en la producción saudita en julio hizo que la producción del bloque OPEP+ cayera 1,2 mb/d a 50,7 mb/d, mientras que los volúmenes fuera de la OPEP+ aumentaron 310 mb/d a 50,2 mb/d.

La producción mundial de petróleo aumentaría en 1,5 mb/d a un récord de 101,5 mb/d en 2023, con EE. UU. impulsando ganancias fuera de la OPEP+ de 1,9 mb/d.

El próximo año, el suministro fuera de la OPEP+ también dominará el crecimiento de la oferta mundial, con un aumento de 1,3 mb/d, mientras que la OPEP+ podría agregar solo 160 kb/d.

El rendimiento de las refinerías está configurado para alcanzar un pico de verano de 83,9 mb/d en agosto, 2,4 mb/d más que en mayo y 2,6 mb/d más que hace un año.

El aumento en la producción de productos refinados no ha logrado aliviar la estrechez del mercado de productos, lo que ha empujado las grietas de la gasolina y los destilados medios a niveles casi récord. Las grietas en el fueloil con alto contenido de azufre proporcionaron un mayor apoyo a los márgenes, que superaron los niveles de 2022 en julio.

Las exportaciones de petróleo de Rusia se mantuvieron estables en alrededor de 7,3 mb/d en julio, ya que una disminución de 200 mb/d en las cargas de petróleo crudo se vio compensada por mayores flujos de productos.

Las exportaciones de petróleo de Rusia se mantuvieron estables

Las exportaciones de crudo a China e India se relajaron pero representaron el 80% de los envíos rusos. Los precios más altos del petróleo, combinados con la reducción de los descuentos para los grados rusos, impulsaron los ingresos de exportación estimados en US$ 2.5 mil millones a US$ 15.3 mil millones, US$ 4.1 mil millones por debajo de los niveles del año anterior.

Los inventarios mundiales de petróleo observados disminuyeron 17,3 mb en junio, liderados por la OCDE. Las acciones no pertenecientes a la OCDE y el petróleo en el agua se mantuvieron prácticamente sin cambios.

Las existencias de la industria de la OCDE cayeron 14,7 mb, en línea con la tendencia estacional, a 2 787 mb. Las existencias de la industria estaban 115,4 mb por debajo del promedio de cinco años, con inventarios de productos particularmente ajustados. Los datos preliminares sugieren que los inventarios mundiales se redujeron aún más en julio y agosto.

Los futuros de ICE Brent subieron US$ 11/bbl a US$ 86/bbl en julio, ya que el sentimiento macroeconómico mejoró notablemente con la disminución de la inflación.

El endurecimiento de los balances físicos a raíz de los recortes de producción sauditas y las menores cargas rusas agregaron un impulso adicional al repunte de los precios, empujando las curvas de avance del crudo hacia un retroceso más profundo. En el momento de redactar este informe, el Brent cotizaba en torno a los 87 US$/bbl, cerca de los máximos de 2023.

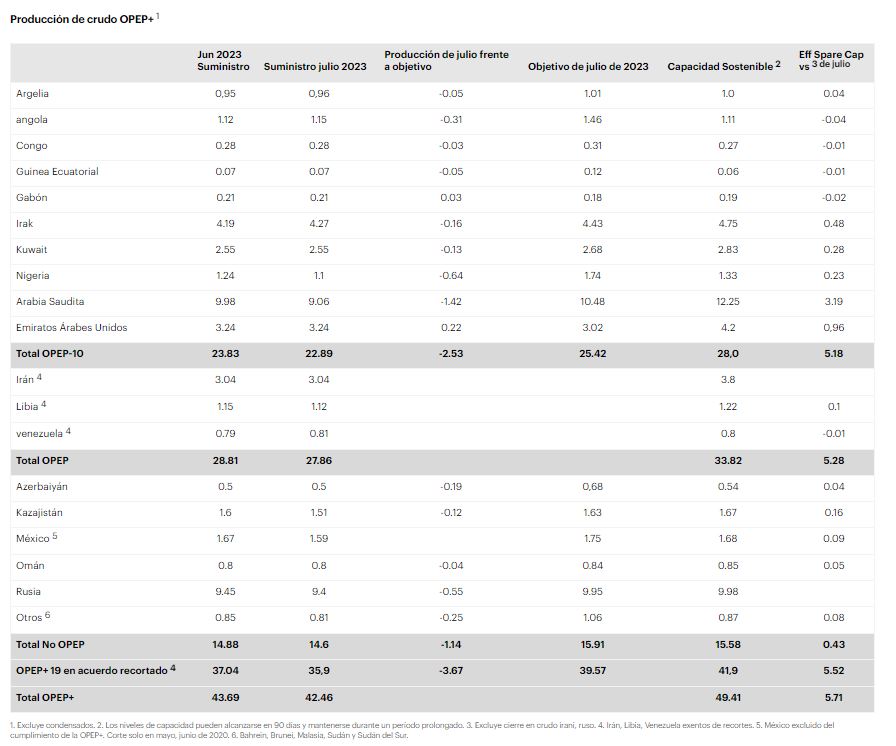

PRODUCCIÓN DE CRUDO DE OPEP +

1. Excluye condensados. 2. Los niveles de capacidad pueden alcanzarse en 90 días y mantenerse durante un período prolongado. 3. Excluye cierre en crudo iraní, ruso. 4. Irán, Libia, Venezuela exentos de recortes. 5. México excluido del cumplimiento de la OPEP+. Corte solo en mayo, junio de 2020. 6. Bahrein, Brunei, Malasia, Sudán y Sudán del Sur

REFLEJOS DEL MERCADO GLOBAL: DEMANDA Y SUMINISTRO

Los precios mundiales del petróleo subieron constantemente durante julio y principios de agosto, lo que refleja una contracción del mercado proyectada desde hace mucho tiempo por este Informe.

Los recortes de suministro cada vez más profundos de la OPEP+ chocaron con una mejor confianza macroeconómica y una demanda mundial de petróleo más alta de todos los tiempos.

El North Sea Dated subió US$10/bbl durante el mes a alrededor de US$85/bbl, su nivel más alto desde abril. Con los recortes de producción afectando duramente al mercado del crudo amargo pesado, el crudo de Dubái se cotiza con una prima inusual frente al Brent.

Mientras tanto, el precio del crudo de los Urales ha superado el tope de precios liderado por el G7, lo que ahora hace que todas las exportaciones de petróleo rusas no sean elegibles para los servicios marítimos del G7 y la UE.

En julio, el suministro de petróleo de la alianza OPEP+ cayó 1,2 mb/d a un mínimo de casi dos años cuando entró en vigor una reducción voluntaria de Arabia Saudita. A 50,7 mb/d, la producción del bloque se redujo en más de 2 mb/d desde principios de año.

Durante el mismo período, los productores fuera del grupo aumentaron la producción en 1,6 mb/d a 50,2 mb/d, pero se esperan ganancias limitadas fuera de la OPEP+ para el resto del año. EE. UU., Brasil y Guyana lideran la expansión.

Las exportaciones del trío aumentaron aproximadamente un 15 % interanual a más de 9 mb/d en julio, lo que impulsó la disponibilidad de grados dulces ligeros en la cuenca del Atlántico. EE. UU. representa casi el 80 % del crecimiento del suministro global para 2023, o 1,2 mb/d del total de 1,5 mb/d. El próximo año, esa participación disminuirá a medida que la actividad se desacelere en el parche de esquisto.

EE. UU. representa casi el 80 % del crecimiento del suministro global para 2023

La demanda mundial de petróleo alcanzó un récord de 103 mb/d en junio y agosto podría ver otro pico.

Después de meses de lecturas mediocres, la demanda de la OCDE se revisó al alza para mayo y junio, y el consumo general volvió a crecer en el 2T23 después de dos trimestres de contracción.

La demanda china también fue más fuerte de lo esperado, alcanzando nuevos máximos a pesar de las persistentes preocupaciones sobre la salud de la economía.

Para el año, la demanda mundial de petróleo parece estar en camino de expandirse en 2,2 mb/d a 102,2 mb/d, su nivel anual más alto. Dado que la recuperación posterior a la pandemia ha seguido su curso en gran medida y a medida que la transición energética se acelera, el crecimiento se reducirá a 1 mb/d en 2024.

Las refinerías luchan por mantenerse al día con el crecimiento de la demanda, ya que el cambio a nuevas materias primas, las interrupciones y las altas temperaturas han obligado a muchos operadores a operar a tasas reducidas.

Los ajustados mercados de gasolina y diésel han empujado los márgenes a máximos de seis meses. Si bien la nafta sigue bajo presión, debido a la competencia del GLP barato y la débil actividad petroquímica fuera de China, el fuel oil con alto contenido de azufre se ha reducido significativamente a medida que las refinerías reemplazan el crudo perdido de la OPEP+ con grados más ligeros y dulces.

Hay un margen significativo para que la alianza OPEP + aumente la producción en el año

El fuel oil con alto contenido de azufre en Rotterdam se elevó sobre el Mar del Norte por primera vez en 28 años.

Como resultado, los inventarios de crudo y productos se han reducido drásticamente. En julio, las existencias de petróleo observadas disminuyeron por tercer mes consecutivo, con las existencias de la industria de la OCDE más de 100 mb por debajo del promedio de cinco años.

Se prevé que los equilibrios del mercado se ajusten aún más en el otoño, ya que Arabia Saudita y Rusia extienden los recortes de suministro al menos hasta septiembre.

Un amplio colchón de capacidad adicional de la OPEP+ de 5,7 mb/d significa que hay un margen significativo para que la alianza aumente la producción más adelante en el año.

Suministros adicionales de crudo amargo pesado permitirían a las refinerías impulsar la actividad y ayudar a aliviar las tensiones del mercado de productos. Pero si se mantienen los objetivos actuales del bloque, los inventarios de petróleo podrían disminuir 2,2 mb/d en el 3T23 y 1,2 mb/d en el cuarto trimestre, con el riesgo de que los precios sigan subiendo.