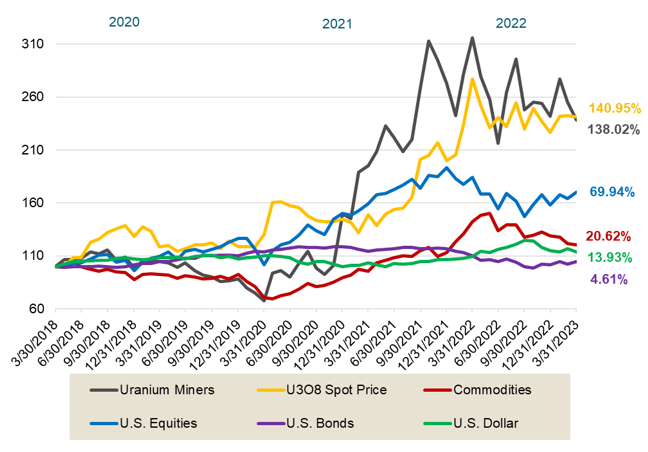

El precio al contado del uranio U3O8 cayó ligeramente de US$ 50,85 a US$ 50,70 en marzo y sigue subiendo un 4,93% en lo que va de año hasta el 31 de marzo de 2023, mostrando fortaleza en relación con otras materias primas, que bajaron un 6,47% en lo que va de año (medido por el índice BCOM), según analizó Sprott Asset Management.

A más largo plazo, el uranio ha demostrado una resiliencia aún mayor dentro del espacio de los productos básicos. Para los cinco años finalizados el 31 de marzo de 2023, el spot U3O8 se apreció un 140,95 % acumulado en comparación con el 20,62 % del BCOM.

"Creemos que los fundamentos del mercado del uranio, que son los más positivos en más de una década, seguirán apoyando los precios. El uranio físico, que muestra una baja correlación con otras clases de activos importantes, también muestra una baja correlación histórica con otras materias primas", afirmó Jacob White, gestor de productos ETF de Sprott Asset Management.

Las acciones de minería de uranio, en contraste con el uranio físico, cayeron un 6,74 % en marzo y solo un 1,48 % en lo que va del año, impulsadas por el desempeño estelar de enero. Al igual que el uranio físico, las acciones de minería de uranio han tenido resultados notables a largo plazo, habiendo ganado un 138,02 % acumulado durante los cinco años que terminaron el 31 de marzo de 2023.2

En marzo, se desat6 una crisis bancaria estadounidense en medio de la lucha de la Fed contra la inflaci6n. Los colapsos de Silicon Valley Bank y Signature Bank, junto con la compra de emergencia de Credit Suisse por parte de UBS, sorprendieron a los mercados.

La crisis bancaria encendió las alarmas sobre los depósitos no asegurados, alimentó los temores de contagio y provocó una crisis de liquidez cuando el capital salió de la mesa. Este entorno macro fue especialmente difícil para los activos de menor liquidez, como las acciones de pequeña capitalización. Como resultado, las acciones de pequeña capitalización generalmente tuvieron un desempeño inferior al de sus contrapartes de mayor capitalización, por ejemplo, el índice S&P 500 orientado a la gran capitalización superó al índice Russell 2000 de menor capitalización en marzo.

La renta variable de uranio se vio afectada por los difíciles vientos en contra de marzo, y las mineras junior de uranio de menor capitalización fueron las principales detractoras del mes. El perfil de minero junior de menor liquidez y desarrollo de la mina en etapa temprana puede aumentar la volatilidad y conducir a mayores reducciones en condiciones de mercado difíciles. Estas cualidades, sin embargo, pueden dar a los mineros junior el potencial de una mayor ventaja en los mercados alcistas de uranio. A pesar de la presión de venta en marzo, los mineros de uranio junior continúan progresando con el reinicio de la producción, la contratación de uranio con los servicios públicos y los programas de exploración.

La fortaleza del uranio, que se ha apreciado significativamente en los últimos dos años, continúa incentivando la producción. Core Energy Corp. (enCore) anunció su decisión de reanudar la producción de uranio en la planta de procesamiento de Alta Mesa a principios de 2024,6 con una capacidad operativa estimada de 1,5 millones de libras de U3O8 por año. Esto representa el segundo reinicio de enCore, luego del reinicio de la planta “Rosita” programada para 2023, que tiene una capacidad anual de 800 mil libras de U3O8.

Varios otros mineros de uranio junior tienen reinicios en proceso:

+Paladin Energy Limited anunció en julio de 2022 el reinicio de su mina Langer Heinrich para el primer trimestre de 2024. Anteriormente, el proyecto tenía una capacidad de 5,2 millones de libras de U3O8 por año. 7

+Boss Energy Ltd. anunció en junio de 2022 el reinicio de su proyecto Honeymoon ISL para el cuarto trimestre de 2023 con una capacidad de 2,45 millones de libras de U3O8 por año. 8

+Peninsula Energy Ltd. anunció en marzo un retraso en el reinicio de su proyecto Lance ISL hasta mediados de 2023. El proyecto tiene una capacidad de 820 mil lbs. de U3O8 por año. 9

+Ur-Energy Inc. anunció en diciembre de 2022 el reinicio de su proyecto Lost Creek para 2023. El proyecto tiene una capacidad de 1,2 millones de libras de U3O8 por año, pero apuntará al 50 % de esto. 10

Por el contrario, la respuesta de suministro de uranio de Kazajstán ha sido disminuir la guía de producción. NAC Kazatomprom JSC (Kazatomprom), el mayor productor de uranio del mundo, anunció que reduciría la guía de producción de 22 500-23 000 a 20 500-21 500 toneladas de uranio en 2023.

Esto siguió a una disminución anterior de 5,000 toneladas en la guía para 2023. 12 Kazatomprom atribuye la última caída en la guía de producción a COVID-19 y los desafíos de la cadena de suministro, lo que indica cómo se puede interrumpir el suministro futuro.

Afortunadamente, Kazatomprom duplicó sus ganancias año tras año en 2022 debido a un aumento del 31 % en el precio promedio realizado del uranio.

Si bien el precio del uranio más fuerte está alentando el reinicio de la capacidad ociosa, los precios se mantienen muy por debajo de los niveles requeridos para la producción nueva. Además, si bien las empresas de servicios públicos se han comprometido a comprar la mayor cantidad de uranio en 10 años, su actividad de compra se mantiene por debajo de los niveles de reemplazo anual.

Los gobiernos siguen adoptando la energía nuclear

El movimiento de transición energética es estructural y creemos que la energía nuclear es una solución crucial para descarbonizar el suministro mundial de energía. Es probable que el creciente reconocimiento mundial por parte de los gobiernos, catalizado por la necesidad de una mayor seguridad energética, siga siendo un tema dominante. Los titulares de noticias positivas continuaron en marzo.

En los EE.UU., el 2 de marzo, la administración Biden ofreció 1.200 millones de dólares para plantas de energía nuclear en dificultades y, por primera vez, la financiación estuvo disponible para plantas cerradas recientemente.

La Unidad 3 del reactor nuclear de Vogtle en Georgia se convirtió en el primer reactor de EE. UU. en poner en marcha en siete años y está programado para estar completamente en servicio en mayo o junio. El Reino Unido anunció que aumentaría la capacidad nuclear para suministrar el 25% de la electricidad del país, frente al 15% actual.

Los negociadores de la Unión Europea llegaron a un acuerdo sobre la ampliación de las energías renovables y acordaron una disposición que permite que el hidrógeno producido con energía nuclear se considere verde . 15 El hidrógeno de producción nuclear, un tema importante en las negociaciones, fue defendido por la Francia pronuclear como una forma de descarbonizar la industria pesada en la UE.

La energía nuclear es crucial para la transición energética

El desempeño de los mineros de uranio en marzo no reflejó los fundamentos cada vez más alcistas del sector. Creemos que el mercado alcista del uranio todavía tiene un largo camino por recorrer. Es probable que los aumentos en los precios de los servicios de conversión y enriquecimiento repercutan en el precio al contado del uranio y respalden a los mineros de uranio. A largo plazo, el aumento de la demanda frente a un suministro incierto de uranio probablemente respalde un mercado alcista sostenido.

El papel fundamental de la energía nuclear y el uranio en la seguridad energética probablemente sea fundamental en el futuro. La invasión rusa de Ucrania provocó una crisis energética mundial que obligó a muchos países a reinventar sus cadenas de suministro de energía. En los últimos años, las políticas energéticas de los países occidentales han favorecido predominantemente las energías renovables para reducir la dependencia de los combustibles fósiles.

Sin embargo, las energías renovables a menudo sufren de intermitencia y baja capacidad y requieren compensaciones con fuentes de energía de carga base, como el carbón, el gas natural o las plantas de energía nuclear. De estos, la energía nuclear tiene la mayor capacidad de carga base. Creemos que los riesgos continuos de la cadena de suministro probablemente hagan que las empresas de servicios públicos busquen la confiabilidad de carga base de la energía nuclear.

Creemos que el mercado alcista del uranio permanece intacto a pesar del entorno macroeconómico incierto. Ha habido un número sin precedentes de anuncios de reinicios de plantas de energía nuclear, extensiones de vida útil y nuevas construcciones que probablemente generen una demanda incremental de uranio. Sin embargo, el precio actual del uranio sigue estando por debajo de los niveles de incentivo para reiniciar la producción de nivel 2, por no hablar del desarrollo totalmente nuevo.