La UE busca soluciones de largo plazo para que ningún evento en el futuro los tome desprevenidos y les arrebate la seguridad energética como en 2022. Se aleja el fantasma de la recesión

ANAHÍ ABELEDO

Después de vivir un año en medio de una crisis energética disparada por la drástica reducción del suministro de gas, los europeos exploran soluciones a largo plazo para garantizarse el abastecimiento básico y sentar, al mismo tiempo, bases más firmes para la transición. La merma en la producción de hidroeléctrica y nuclear complicaron las cosas. Por otra parte, los temores de una recesión disminuyen a medida que los precios del gas ofrecen un respiro. Mientras alivia su crisis energética, el bloque de la UE apuesta a un rol dominante en el mercado del gas. Se revisa la legislación climática.

Las acciones políticas de Europa desde el invierno de 2022 significaron un cambio de hábitos expresado en una caída de la demanda de gas del 20 % y una mayor solidaridad entre los países de la UE.

Fuente: Shell

La caída de los costos de la energía y la reapertura de China han disipado los temores de una recesión económica en la Unión Europea, pero los analistas predicen una economía estancada en 2023.

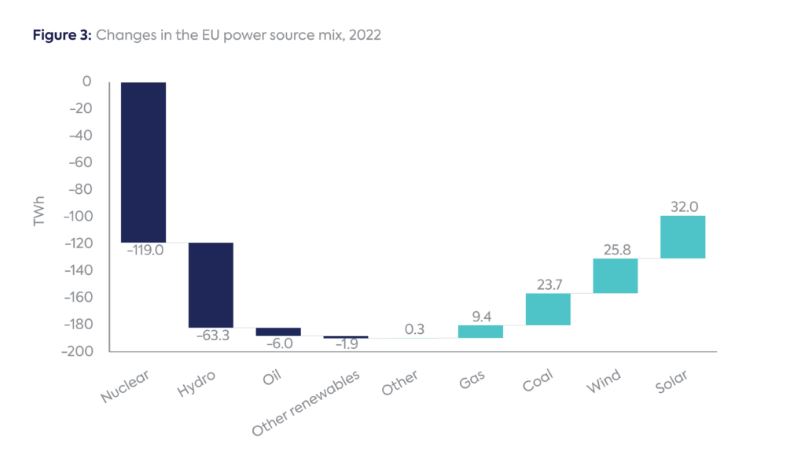

Al mismo tiempo, y por diversas causas que agravaron la crisis, la UE perdió un récord de 182 TWh de generación nuclear e hidroeléctrica el año de la escasez de gas.

En 2022, la generación nuclear de la UE perdió la friolera de 119 teravatios-hora (TWh), un 17 % menos que en 2021 (Figura 1), y la hidroeléctrica perdió 63 TWh, un 20 % menos. Esto se compara con la generación de energía total de la UE de alrededor de 2500 TWh.

Tanto la generación hidroeléctrica como la nuclear de la UE se encuentran en su nivel más bajo en más de tres décadas, de acuerdo a lo informado por el "Center on Global Energy Policy".

En un reciente evento de Euractiv sobre el impacto de la guerra en Ucrania en la transición energética de Europa, Eero Ailio, asesor del departamento de energía de la Comisión Europea admitió que “Estamos en una situación especial en la que tenemos que ver cómo podemos pasar de este tipo de medidas de crisis a otras más estructurales”.

“Los precios están bajos ahora en comparación con donde estaban en agosto, pero no son bajos”, dijo el funcionario, y agregó que la incertidumbre sobre los precios permanecerá en 2023.

Este año verá varias iniciativas para aumentar el suministro de energía doméstico de Europa y reducir el impacto de la volatilidad de los precios. Eso incluye reformar el mercado eléctrico de la UE, completar las negociaciones sobre energías renovables y objetivos de eficiencia energética, y planes para una industria ecológica.

Europa sufrió también una fuerte caída en generación de energía nuclear en gran medida por Francia

LA BAJA DE LOS PRECIOS DEL GAS Y LA RECESIÓN

Europa ha dado un suspiro colectivo de alivio, ya que la caída de los precios del gas y un invierno suave hasta ahora han dado un respiro a la crisis energética. Y si bien mucho de lo que ha estado ocurriendo en términos económicos en los últimos meses se explica por las fluctuaciones en los mercados de combustibles, los pronósticos sombríos de hace unos meses han ido mejorando en las últimas semanas, al igual que las declaraciones de líderes políticos y analistas financieros.

“Estoy absolutamente convencido de que no sucederá esto de que vamos a entrar en una recesión”, dijo el martes a Bloomberg el canciller alemán Olaf Scholz .

“La contracción de la actividad económica en el cambio de año puede no ser tan pronunciada como proyectábamos antes”, agregó el miércoles el comisario de Comercio de la Unión Europea, Valdis Dombrovskis .

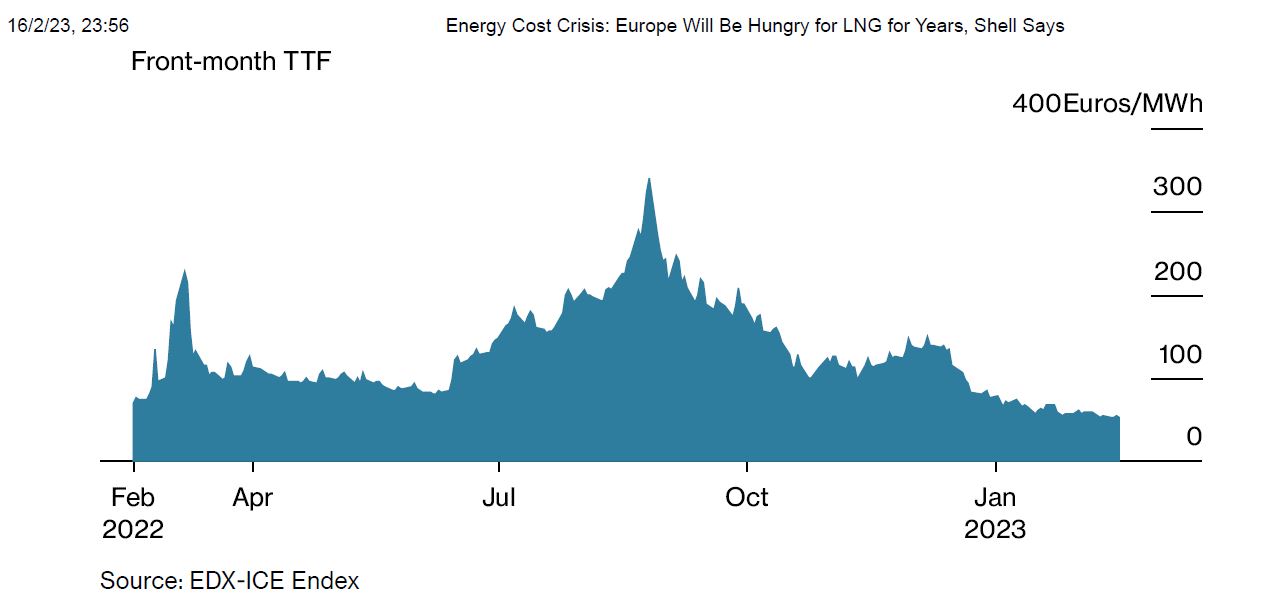

A poco de comenzar la invasión rusa a Ucrania, las previsiones pronosticaban al menos dos trimestres consecutivos de contracción: una recesión técnica. En ese momento, un megavatio hora (MWh) de gas en el mercado holandés TTF, la referencia europea, se cotizaba en torno a los 200 €.

También se temía que las bajas temperaturas obligaran a los sistemas de calefacción a funcionar a su máxima capacidad, provocando una rápida caída de las reservas. Incluso se temía el fantasma del racionamiento.

Sin embargo, los precios del gas han caído. El lunes, el MWh tenía un precio de 55 €. Los tanques de almacenamiento de gas de la UE están casi llenos, al 81 % de su capacidad. En Alemania las reservas rondan el 90%, lo que puede explicar el optimismo de Scholz, dado que el gas tiene una gran importancia para la industria alemana, motor económico del país.

“El clima templado del invierno ha tenido un impacto muy significativo en la economía. Los niveles de los tanques de almacenamiento se mantienen por encima de las expectativas, lo que ha llevado a una notable caída en el precio del gas natural. Eso ayuda a que la producción de la industria funcione mejor, pero también alivia las presiones inflacionarias por el momento […] Suena tonto, pero en este momento los efectos del clima son muy importantes para la economía de la eurozona”, Bert Colijn, economista de el Departamento de Estudios de la Eurozona del Banco Holandés ING, informó a El País.

Los datos disponibles son aún muy preliminares, pero las cifras ya apuntan en esa dirección. Los indicadores de sentimiento económico elaborados por la Dirección General Europea de Asuntos Económicos y Financieros repuntaron casi tres puntos de octubre a diciembre, hasta los 94,2, aunque cualquier valor por debajo de 100 sigue siendo un síntoma de debilidad. Otra sorpresa positiva fue el ligero repunte de la actividad industrial en noviembre tanto en la UE como en la eurozona.

"Neptune", un barco de regasificación de GNL con bandera noruega, es guiado por remolcadores cuando llega a Puerto de Mukran en la isla de Rügen, en noviembre de 2022 en Sassnitz, Alemania

La inflación también lleva dos meses perdiendo fuelle. Y, una vez más, el mercado laboral ha mostrado una resiliencia que pocos anticipaban: la tasa de desempleo del 6,5 % calculada para la zona de moneda única en noviembre, y el 6 % en toda la UE en su conjunto, se encuentran en la región de mínimos históricos.

A estos indicadores anticipados y parciales hay que sumar la primera estimación sobre el comportamiento de la economía alemana en 2022. La semana pasada, la oficina alemana de estadísticas Destatis calculó un crecimiento del 1,9% el año pasado. Esa cifra se refiere al año en su conjunto, pero marca una mejora con respecto a los pronósticos anteriores para 2022 en la economía líder de la UE.

Goldman Sachs cree que los factores determinantes en este cambio son la energía y el fin de la política de cero covid de China , y elevó sus estimaciones para 2023 de una caída del 0,1 % al 0,6 % de crecimiento. “Mantenemos nuestra opinión de que el crecimiento de la zona euro será débil durante los meses de invierno dada la crisis energética, pero ya no buscamos una recesión técnica”, dijeron economistas de Goldman Sachs en un comunicado .

¿UN JUGADOR DOMINANTE EN EL MERCADO DEL GAS?

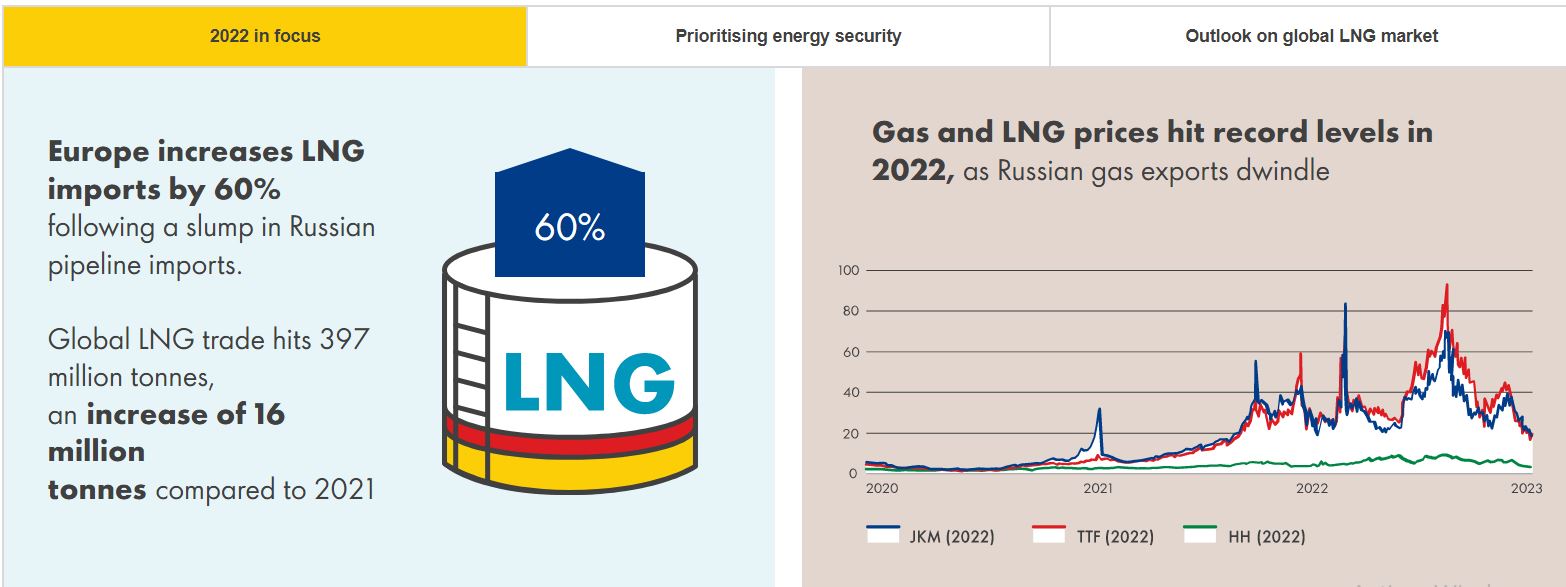

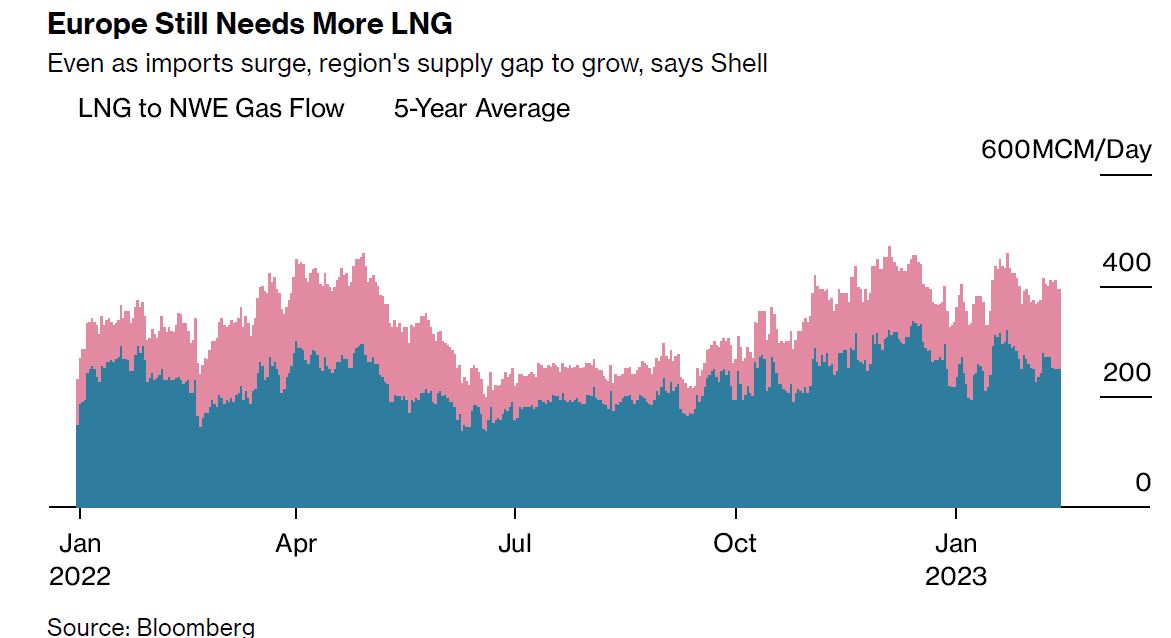

"Europa podría convertirse en el jugador dominante en el mercado global de gas natural licuado a medida que la región se apresura a llenar un enorme vacío de suministro". Esa es la opinión de Shell Plc, que publicó su perspectiva anual de GNL el jueves. Es una prueba más de que, si bien la crisis energética del continente puede haberse aliviado.

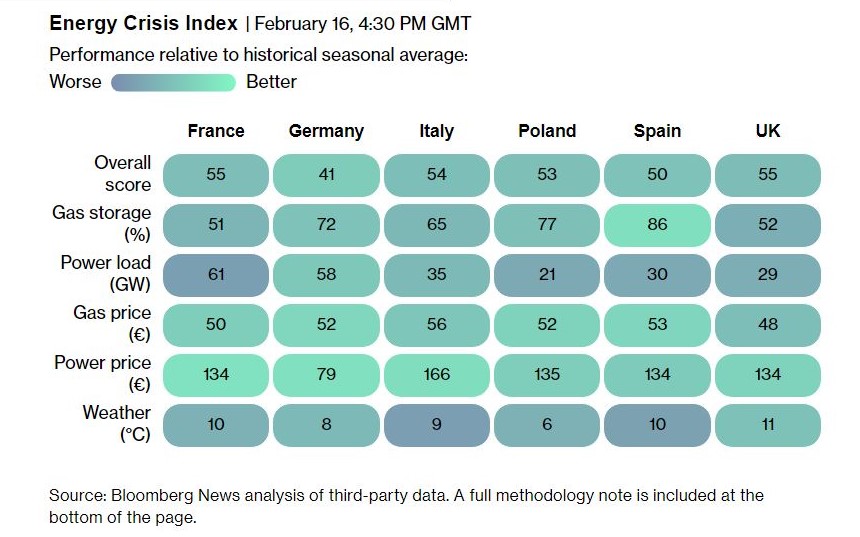

Índice de Crisis Energética

Europa necesitará 140 millones de toneladas de GNL para satisfacer su demanda en 2030, dijo el jueves el gigante energético con sede en Londres en un informe. Eso se compara con 50 millones en 2018, dijo Bloomberg el viernes.

Las importaciones severamente reducidas de Rusia a raíz de la invasión de Ucrania por parte de Moscú son la razón principal del déficit. Pero los flujos de tubería más bajos de otros lugares también son un factor que contribuye.

La necesidad de Europa de GNL es aún más importante ya que la competencia con Asia por el combustible se intensificará, particularmente cuando China regrese al mercado luego de los cierres relacionados con Covid.

"Europa no solo tiene un desafío a corto plazo, tiene un desafío estructural", dijo a los periodistas SteveHill, vicepresidente ejecutivo de marketing energético de Shell.

Casi 400 millones de toneladas de GNL se comercializaron a nivel mundial el año pasado, estima Shell. Mientras tanto, la demanda del combustible podría superar los 700 millones de toneladas para 2040, según la compañía, que es un importante comerciante del combustible.

Tenga en cuenta que no todos tienen una imagen tan optimista de la necesidad de inyectar más GNL en la economía global. La Agencia Internacional de Energía espera que el mercado esté realmente sobreabastecido para 2025 bajo un escenario.

Las políticas climáticas podrían ser un factor importante para equilibrar la oferta y la demanda. Los precios del gas en Europa, que ahora rondan los 52 € el megavatio-hora, se han desplomado drásticamente desde sus picos de agosto, aunque siguen siendo históricamente altos.

Hill dice que el mercado se está acercando a un nivel en el que es económico cambiar del petróleo al gas, por lo que hay una desventaja limitada en los precios del gas debido al aumento de la demanda en Europa y Asia.

Gran parte de la nueva oferta mundial proviene de los Estados Unidos. Eso significa que el mercado global del gas está cada vez más expuesto a los riesgos del mercado estadounidense, lo que otorga mayor importancia al precio de referencia estadounidense.

Para 2030, el 95 % de la capacidad de GNL de EE. UU. se concentrará en Luisiana y Texas, según Shell, y ninguno de esos estados es ajeno al riesgo climático. y el mercado global de GNL, con un impacto particular de todo lo que suceda en esa región de Texas, Luisiana", dijo Hill.

Caen los precios del gas en Europa

Los precios más bajos proporcionan un incentivo para cambiar de petróleo a gas

LA LEGISLACIÓN CLIMÁTICA Y EL RECURSO DEL CARBÓN

Incluso antes de la crisis energética, la UE estaba trabajando en un paquete histórico de legislación para reducir las emisiones en un 55 % antes del final de la década, disminuir la demanda de energía y eliminar gradualmente los combustibles fósiles.

A fines de 2022, se acordó la mayoría de las leyes relacionadas con las emisiones y las decisiones tomadas muestran que la UE "todavía está en camino" para alcanzar sus objetivos climáticos, según Andreas Graf, asociado principal del grupo de expertos Agora Energiewende.

Este año debería ver la finalización de las leyes para impulsar las energías renovables y la eficiencia energética. También habrá un impulso para completar la legislación sobre la mejora del rendimiento energético de los edificios y la descarbonización del gas. Esto debería ayudar a Europa a reemplazar el costoso gas que emite CO2 con energías renovables y disminuir su consumo total de energía.

Además de reducir el consumo de gas, la UE deberá eliminar gradualmente el carbón para cumplir sus objetivos de reducción de emisiones.

Sin embargo, a la luz de la actual volatilidad de los precios de la energía y la probabilidad de nuevos desafíos planteados por Rusia, Europa debería reevaluar cómo elimina gradualmente el carbón, dijo Radan Kanev, un legislador búlgaro que forma parte del comité de medio ambiente del Parlamento Europeo.

“Deberíamos anticipar una década de agitación en los mercados energéticos, lo que significa que el gas no es una solución funcional para los niveles de generación de carbón que tenemos aquí”, dijo Kanev.

El legislador búlgaro pidió a la UE que traslade las plantas de carbón a la reserva en lugar de cerrarlas por completo, calificando al combustible fósil como un "elemento indispensable de la seguridad energética".

Pero Graf rechazó la idea de que el carbón vino al rescate en 2022, señalando un informe del grupo de expertos Ember que mostró que solo representó una sexta parte de la brecha en el suministro de energía el año pasado.

“Lo que hemos visto en el sector eléctrico es que el carbón aumentó en comparación con el año anterior, eso está claro, pero todavía está muy por debajo de los niveles históricos”, dijo, y agregó que gran parte del carbón no se usó, sino que entró en reservas estratégicas, ayudando a calmar los mercados.

El informe Ember predice que el papel de los combustibles fósiles en la producción de energía disminuirá drásticamente en 2023 a medida que se implementen más energías renovables y la generación de energía nuclear e hidroeléctrica vuelva a la normalidad.

El auge de las energías renovables debería estar respaldado por una reforma del mercado eléctrico de la UE, que se espera que se presente en la primavera.

Siempre se necesitaría una actualización del mercado eléctrico de Europa para permitir más energías renovables, dijo Graf en el evento.

LA PÉRDIDA DE HIDROELÉCTRICA Y NUCLEAR

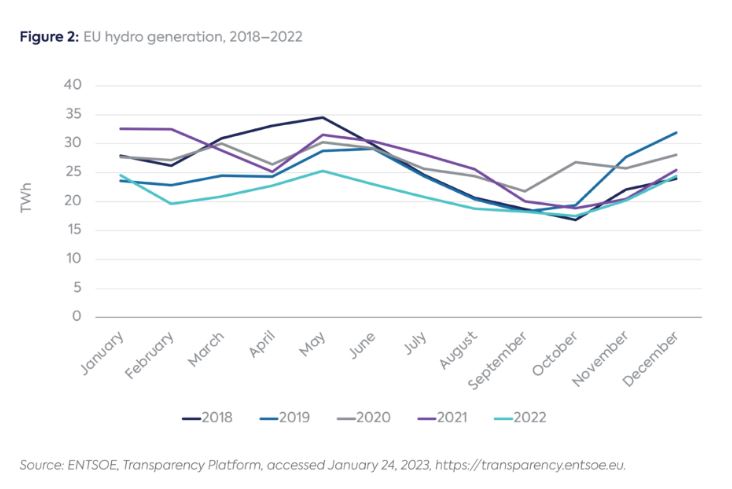

La pérdida de energía hidroeléctrica (Figura 2) puede vincularse a condiciones excepcionales de sequía. Europa enfrentó la peor sequía en al menos 500 años en 2022.

En agosto, el Centro Común de Investigación de la CE descubrió que esta sequía había empeorado desde principios de año, con el 47 % de Europa en condiciones de advertencia y el 17 % en condiciones de alerta.

Cinco países representan alrededor del 70 % de la generación hidroeléctrica de la UE: Austria, Francia, Italia, España y Suecia. Entre los más afectados, Italia, España y Francia generaron 36, 33 y 24 % menos de energía hidroeléctrica, respectivamente, en comparación con 2021

La caída en la generación nuclear proviene en gran medida de Francia (que perdió 82 TWh, o el 23 %) y Alemania (que perdió 33 TWh, o el 50 %). Francia representa aproximadamente la mitad de la generación nuclear de la UE.

La generación nuclear del país se vio afectada por varios problemas en 2022: problemas de corrosión por tensión en las tuberías de los circuitos de refrigeración; inspecciones de diez años de varias centrales nucleares francesas, que normalmente duran seis meses; olas de calor que impactan el enfriamiento de las plantas; y las huelgas laborales retrasaron aún más el reinicio de algunas plantas.

Mientras tanto, Alemania desmanteló tres plantas de energía nuclear a fines de diciembre de 2021, de conformidad con la Ley de Energía Atómica de 2011. La operación de las tres plantas restantes se extendió excepcionalmente hasta el 15 de abril de 2023.

Esta generación nuclear e hidroeléctrica que faltaba fue reemplazada por cuatro fuentes principales: solar (+32 TWh), eólica (+26 TWh), generación a carbón (+24 TWh) e, irónicamente, generación a gas (+9 TWh) (Figura 3).

Si la energía nuclear y la hidroeléctrica se hubieran mantenido estables con los niveles de 2021, se podría haber ahorrado un equivalente a más de 30 bcm de demanda de gas, en igualdad de condiciones. Eso es alrededor de las tres cuartas partes de la reducción estimada de la demanda de gas de la UE en 2022. Por lo tanto, la crisis energética ha exacerbado en gran medida la crisis del gas.

La generación total de energía de la UE se redujo en alrededor de 100 TWh, o un 4 %, en 2022, bajo la presión de precios más altos de la energía que alentaron a los consumidores a implementar medidas de eficiencia energética y reducciones voluntarias de la demanda.

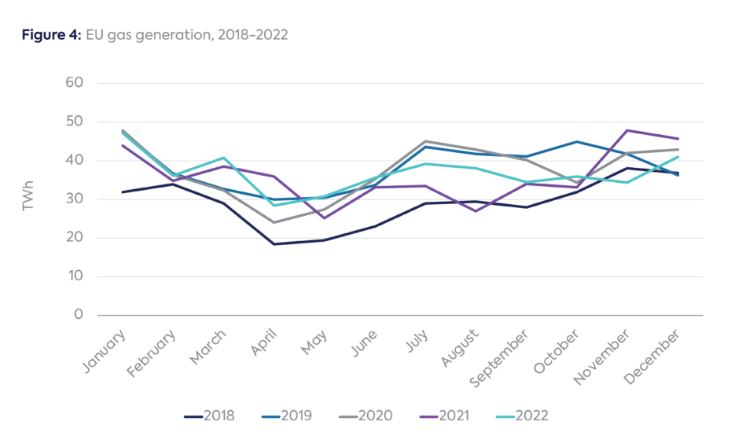

A pesar de los aumentos anuales, hubo una tendencia a la baja para la generación a carbón y gas en 2022, ya que ambas cayeron durante el último trimestre de 2022 después de aumentar año tras año durante los tres primeros trimestres. La generación a gas alcanzó su punto máximo en enero de 2022, pero aumentó año tras año todos los meses de 2022 (excepto abril) hasta octubre (Figura 4).

Después de reducirse a la mitad durante el período 2015-2020, la energía del carbón aumentó desde su punto más bajo en 2020 de 345 TWh a 414 TWh en 2021 y 438 TWh en 2022.

Las plantas de carbón se recuperaron o mantuvieron en países como los Países Bajos, Alemania y Francia en 2022, pero no en Austria, a pesar de los anuncios.

La generación a carbón aumentó en varios meses año tras año, particularmente de marzo a agosto, después de lo cual se mantuvo por debajo de los niveles de 2021 (Figura 5).

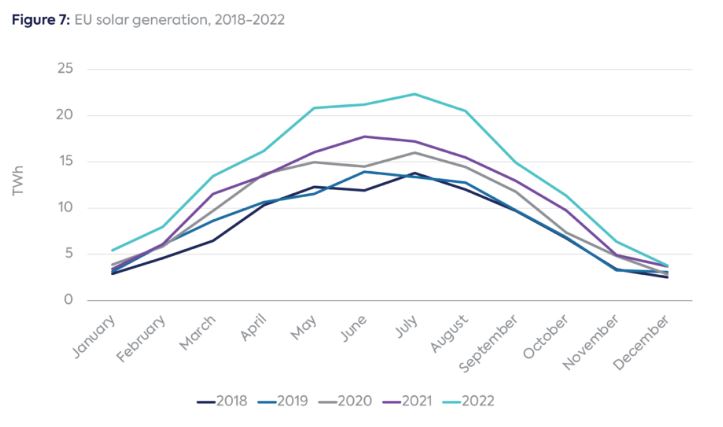

La estrategia REPowerEU exige que la energía eólica y solar reemplacen la generación a gas; sin embargo, su impacto no fue suficiente para compensar la pérdida de energía hidroeléctrica y nuclear en 2022, y mucho menos para reducir la demanda de gas en el sector eléctrico.

Si bien el aumento combinado de la generación eólica y solar fue de 58 TWh en 2022, superior al aumento promedio de 35 TWh por año entre 2018 y 2021, esto fue en parte un efecto de recuperación de la menor generación eólica en 2021 debido a la menor velocidad del viento. (Figuras 6 y 7).