El mundo está entrando en una nueva era de fabricación con tecnología limpia y las estrategias industriales de los países serán clave para el éxito. Desafíos mineros

ANAHÍ ABELEDO

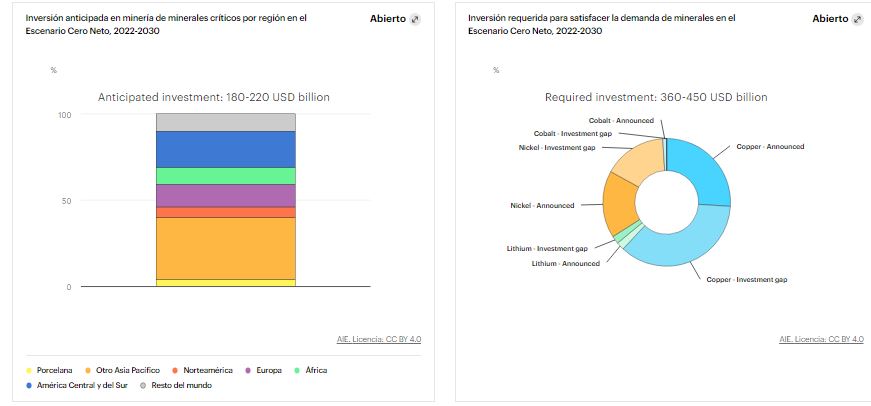

El mundo de la energía se encuentra en la fase inicial de una nueva era industrial: la era de la fabricación de tecnología de energía limpia. La demanda de cada uno de los cinco minerales críticos clave aumenta de 1,5 a 7 veces para 2030 en el escenario de cero emisiones netas para 2050 (NZE). Una mayor eficiencia de los materiales en todos los segmentos puede compensar con creces la mayor demanda de acero y cemento para tecnologías e infraestructura de energía limpia. La mayor brecha entre oferta y demanda es para el litio, con expansiones anticipadas que cubren solo dos tercios de los requisitos de 2030. Se necesitarían entre US$360.000 y 450.000 millones durante los próximos tres años para cerrar esta brecha, una de las que deberá cerrar la minería.

Las industrias que estaban en su infancia a principios de la década de 2000, como la energía solar fotovoltaica y la eólica, y la década de 2010, como los vehículos eléctricos y las baterías, se han convertido en grandes operaciones de fabricación en la actualidad.

La escala y la importancia de estas y otras industrias clave de energía limpia están preparadas para un crecimiento más rápido. La actual crisis energética global es un momento crucial para las transiciones de energía limpia en todo el mundo, impulsando una ola de inversión que fluirá hacia una variedad de industrias en los próximos años. En este contexto, es vital desarrollar cadenas de suministro seguras, resistentes y sostenibles para la energía limpia.

La reciente publicación del informe "Energy Technology Perspectives (ETP-2023)" de la Agencia Internacional de Energía (AIE) proporciona un inventario completo del estado actual de las cadenas mundiales de suministro de energía limpia, que abarca las áreas de minería; producción de materiales como litio, cobre, níquel, acero, cemento, aluminio y plásticos; y la fabricación e instalación de tecnologías clave.

EL DESAFÍO DE LOS MINERALES CRÍTICOS

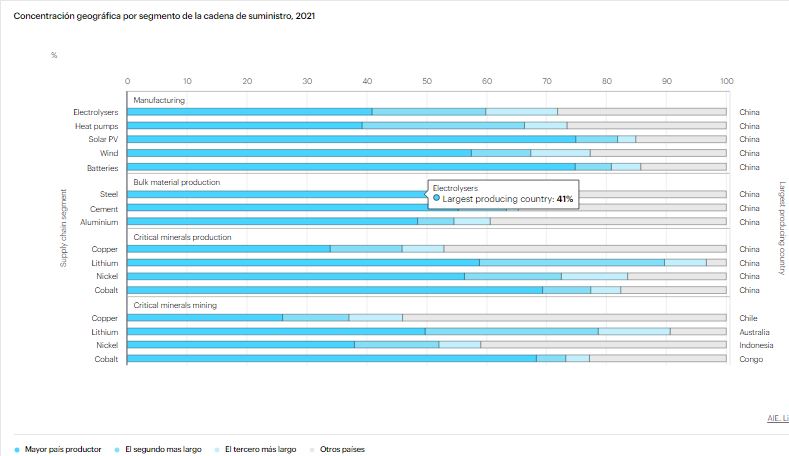

La extracción de minerales críticos es el único paso en las cadenas de suministro de tecnología de energía limpia que depende únicamente de la dotación de recursos.

La mayoría de los proyectos anunciados para el procesamiento y refinación de minerales críticos clave se ubicarán en China. Estos procesos intermedios tienden a consumir mucha energía. China representa el 80 % de la capacidad de producción adicional anunciada hasta 2030 para el cobre y domina la capacidad de refinación anunciada de los metales clave utilizados en las baterías (95 % para el cobalto y alrededor del 60 % para el litio y el níquel).

Las expansiones planificadas actualmente de la capacidad de procesamiento de minerales en todo el mundo están muy por debajo de los volúmenes que se necesitarán para el rápido despliegue de tecnologías de energía limpia. El polisilicio para las cadenas de suministro de energía solar fotovoltaica es la única área en la que actualmente se puede esperar un excedente de capacidad para 2030.

Mitigar los riesgos en los suministros de minerales críticos requiere una red nueva y más diversificada de diversas relaciones internacionales entre productores y consumidores. Las opciones de almacenamiento también pueden proporcionar salvaguardas contra las interrupciones, pero un conjunto integral de políticas en apoyo de la seguridad de los minerales debe incluir atención en el lado de la demanda, en particular a través de programas de reciclaje y apoyo a la innovación tecnológica.

MINERÍA Y PRODUCCIÓN DE MINERALES

Las transiciones de energía limpia requieren insumos materiales sustanciales. Se requieren minerales críticos (en particular, litio, cobalto, níquel, cobre y neodimio) y materiales a granel (acero, cemento, plásticos y aluminio) para una variedad de tecnologías e infraestructura, desde turbinas eólicas y baterías de vehículos eléctricos hasta redes eléctricas.

La capacidad de extracción de minerales críticos debe expandirse rápidamente para encaminarse hacia los objetivos de cero neto. Si bien las inversiones anticipadas actuales conducirán a ganancias sustanciales, la capacidad aún estaría muy por debajo de las necesidades globales del Escenario NZE en 2030.

La brecha más grande es para el litio, con expansiones anticipadas que cubren solo dos tercios de los requisitos de 2030. Los plazos de entrega de las nuevas minas son largos e inciertos, lo que significa que se necesitaría una inversión de entre de US$ 360.000 y 450.000 millones principalmente durante los próximos tres años para cerrar esta brecha.

La capacidad para procesar estos minerales en materiales utilizables también debe expandirse considerablemente. Los proyectos anticipados actualmente apuntan a grandes brechas en el suministro de algunos materiales críticos a menos que se anuncien pronto nuevos planes, independientemente de si la capacidad minera es suficiente.

Los anuncios actuales implican un déficit del 60 % para el sulfato de níquel y del 35 % para el litio, en relación con lo que se necesita en el Escenario NZE para 2030. La diversificación geográfica podría reducir el riesgo de interrupciones en el suministro, pero los planes de expansión actuales apuntan a un dominio continuo de China.

La capacidad de producción de material a granel convencional es intensiva en emisiones y muy difícil de descarbonizar. La mayoría de las rutas de producción de emisiones cercanas a cero aún no están disponibles comercialmente, pero deben expandirse desde cantidades mínimas de producción hoy a alrededor de 130 megatoneladas (Mt) de acero primario y 370 Mt de producción de cemento para 2030 en el Escenario NZE.

Entre los proyectos anunciados, aquellos que evaluamos como probables de lograr una producción de emisiones casi nula producirán inmediatamente solo el 10 % de las necesidades del Escenario NZE para acero primario en 2030 y el 3 % para cemento.

Estos proyectos se encuentran principalmente en Europa y América del Norte, pero la demanda crece más en los mercados emergentes y las economías en desarrollo, lo que indica la necesidad de una mayor cooperación internacional.

HABILITACIÓN DE INFRAESTRUCTURA

La infraestructura para transportar y almacenar electricidad, hidrógeno y CO 2 es un facilitador a menudo pasado por alto, pero crítico, de las transiciones de energía limpia.

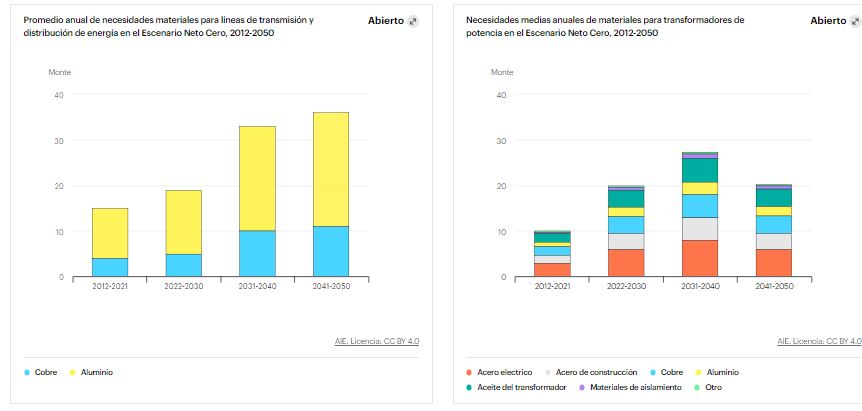

El Escenario de Emisiones Netas Cero para 2050 (NZE) es un indicador útil de las necesidades potenciales: en el Escenario NZE, la longitud global de las líneas de transmisión de energía aumenta alrededor de un 185% y las líneas de distribución casi un 165% durante 2021-2050, con 85 % de las adiciones que se producen en economías emergentes.

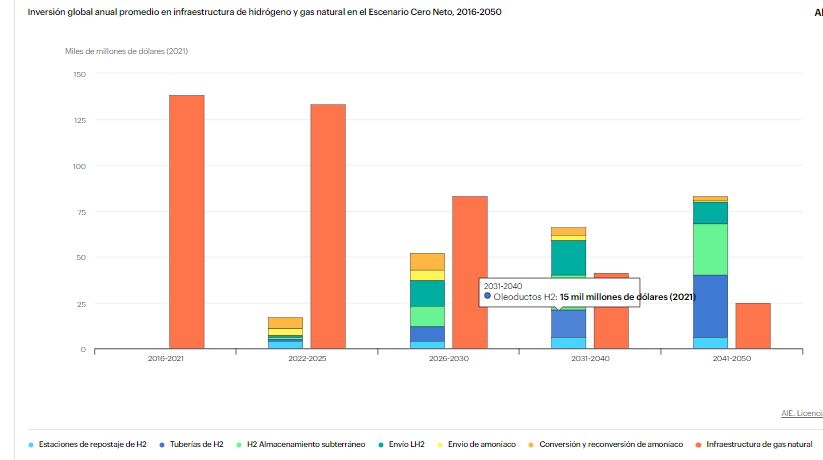

El comercio de hidrógeno de bajas emisiones, que es casi inexistente en la actualidad, cubre más del 20 % de la demanda comercial mundial de hidrógeno para 2030. La capacidad de inyección de almacenamiento de CO 2 anual salta de alrededor de 42 millones de toneladas (Mt) de CO 2 por año en la actualidad a alrededor de 1,2 gigatoneladas (Gt) por año para 2030, lo que requiere una gran expansión de CO2 infraestructura de transporte y almacenamiento.

Un crecimiento tan rápido impondría exigencias considerables a las cadenas de suministro. El uso anual de metales para líneas de transmisión de energía, redes de distribución y transformadores crece alrededor de un 50 % en 2022-2030 en el Escenario NZE, en comparación con la actualidad. El cobre utilizado para redes y transformadores en 2022-2030 corresponde a casi el 20% de la producción mundial de cobre en 2030.

La fabricación de transformadores de potencia requiere acero eléctrico de grano orientado (GOES), con cinco países: China, Japón, Corea, Rusia y Estados Unidos. hoy representa casi el 85% de la capacidad de producción mundial de 3,8 Mt por año. Solo la demanda de GOES se duplica a 6 Mt por año durante 2022-2030 en el Escenario NZE.

Las inversiones anuales mundiales en transporte de hidrógeno de bajas emisiones y combustible derivado del hidrógeno, incluidos oleoductos, instalaciones de almacenamiento, terminales y estaciones de servicio, alcanzan más de 50 000 millones de USD durante la segunda mitad de esta década en el Escenario NZE, lo que equivale a casi el 40 % de gasto anual actual en gasoductos e infraestructura de transporte de gas natural.

Con el aumento de la demanda de hidrógeno y combustibles derivados del hidrógeno a lo largo del tiempo, las inversiones en infraestructura alcanzan más de 80 000 millones USD en 2041-2050.

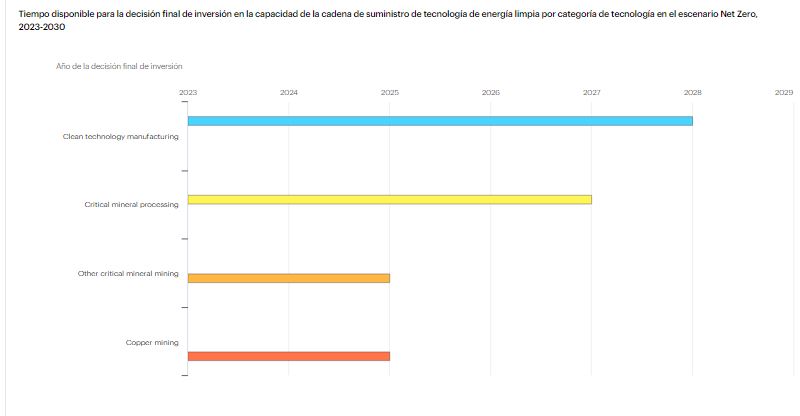

El despliegue de la infraestructura de CO 2 también se acelera en el Escenario NZE, pero está limitado por los plazos de entrega necesarios para desarrollar la capacidad de almacenamiento de CO 2.

A diferencia de los minerales críticos, se han realizado menos evaluaciones para identificar las reservas de almacenamiento de CO 2 . La confianza en la disponibilidad de almacenamiento de CO 2 es necesaria para asegurar la inversión en instalaciones de captura e infraestructura de transporte, por lo que los recursos deben evaluarse lo antes posible.

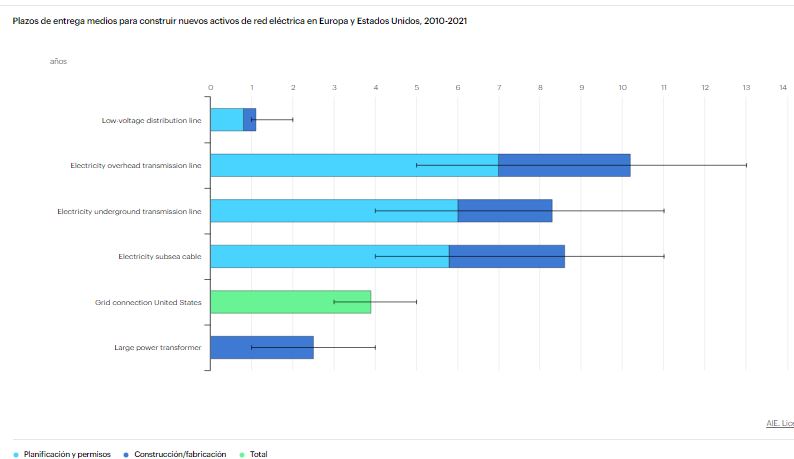

La construcción de infraestructura de energía limpia hoy en día puede llevar más de una década. Si bien la construcción es en la mayoría de los casos un proceso relativamente eficiente, que toma de dos a cuatro años, la planificación y los permisos a menudo pueden causar demoras y crear cuellos de botella, y el proceso puede demorar de dos a siete años, según la jurisdicción y el tipo de infraestructura. Los plazos de entrega de los proyectos de infraestructura suelen ser mucho más largos que los de las instalaciones que se conectan a ellos.

NUEVA ECONOMÍA ENERGÉTICA Y EMPLEO: OPORTUNIDADES Y RIESGOS

Existe una oportunidad de mercado global para tecnologías clave de energía limpia fabricadas en masa por un valor de alrededor de US$ 650.000 millones al año para 2030, más de tres veces el nivel actual, si los países de todo el mundo implementan plenamente sus promesas energéticas y climáticas anunciadas.

Los empleos relacionados con la fabricación de energía limpia se duplicarían con creces, de los 6 millones actuales a casi 14 millones para 2030, con más de la mitad de estos empleos vinculados a vehículos eléctricos, energía solar fotovoltaica, eólica y bombas de calor.

La inversión de China en cadenas de suministro de energía limpia ha sido fundamental para reducir los costos de tecnologías clave en todo el mundo, con múltiples beneficios para las transiciones de energía limpia. Al mismo tiempo, el nivel de concentración geográfica en las cadenas de suministro globales también crea desafíos potenciales que los gobiernos deben abordar.

Para las tecnologías de fabricación en masa como la eólica, las baterías, los electrolizadores, los paneles solares y las bombas de calor, los tres principales países productores representan al menos el 70 % de la capacidad de fabricación de cada tecnología, y China domina en todos ellos.

La distribución geográfica de la extracción de minerales críticos está estrechamente relacionada con la dotación de recursos, y gran parte de ella está muy concentrada. Por ejemplo, Solo la República Democrática del Congo produce el 70% del cobalto del mundo, y solo tres países representan más del 90% de la producción mundial de litio.

El mundo ya está viendo los riesgos de las cadenas de suministro ajustadas, que han hecho subir los precios de la tecnología de energía limpia en los últimos años, haciendo que las transiciones de energía limpia de los países sean más difíciles y costosas.

El aumento de los precios del cobalto, el litio y el níquel condujo al primer aumento de los precios de las baterías, que aumentaron casi un 10 % a nivel mundial en 2022.

El costo de las turbinas eólicas fuera de China también ha aumentado después de años de caída, con los precios de insumos como mientras que el acero y el cobre se duplicaron entre la primera mitad de 2020 y el mismo período en 2022. Se pueden observar tendencias similares en las cadenas de suministro de energía solar fotovoltaica.

CÓMO LOS GOBIERNOS ESTÁN COMPITIENDO

Las principales economías están actuando para combinar sus políticas climáticas, de seguridad energética e industriales. La Ley de Reducción de la Inflación en los Estados Unidos es una articulación clara de esto, pero también existe el paquete Fit for 55 y el plan REPowerEU en la Unión Europea, el programa de Transformación Verde de Japón, el esquema de incentivos vinculados a la producción en India que fomenta la fabricación de energía solar fotovoltaica y baterías, y China está trabajando para cumplir e incluso superar los objetivos de su último plan quinquenal.

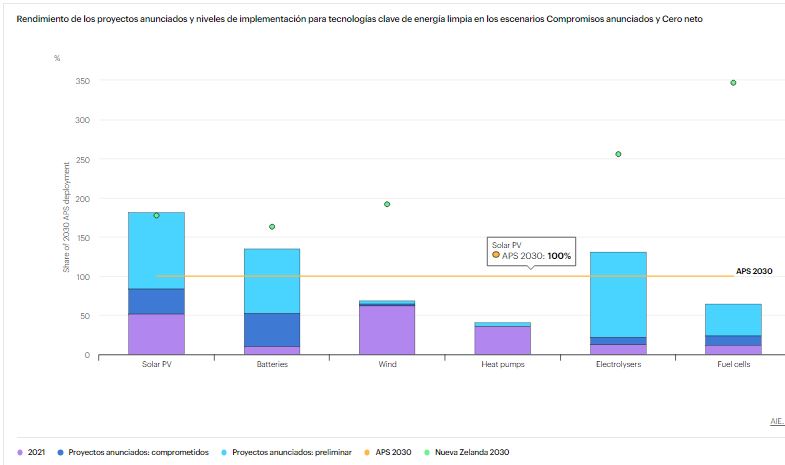

Hay grandes dividendos para los países que aciertan con sus estrategias industriales de energía limpia. Solo el 25% de los proyectos de fabricación anunciados a nivel mundial para energía solar fotovoltaica están en construcción o comienzan a construirse de manera inminente: el número es de alrededor del 35% para baterías EV y menos del 10% para electrolizadores.

La proporción es más alta en China, donde el 25 % de la energía solar fotovoltaica total y el 45 % de la fabricación de baterías ya se encuentran en una etapa tan avanzada de implementación.

En los Estados Unidos y Europa, menos del 20% de las fábricas de baterías y electrolizadores anunciadas están en construcción. Los plazos de entrega relativamente cortos de alrededor de 1 a 3 años en promedio para poner en línea las instalaciones de fabricación significan que la cartera de proyectos puede expandirse rápidamente en países con un entorno propicio para la inversión.

Se necesitan mayores esfuerzos para diversificar y fortalecer las cadenas de suministro de energía limpia. China representa la mayor parte de los planes de expansión de la capacidad de fabricación anunciados actualmente hasta 2030 para componentes de energía solar fotovoltaica (alrededor del 85 % para células y módulos, y el 90 % para obleas); para componentes eólicos terrestres (alrededor del 85 % para palas y alrededor del 90 % para góndolas y torres); y para componentes de batería EV (98% para ánodo y 93% para material de cátodo).

Los electrolizadores de hidrógeno son la principal excepción, con alrededor de una cuarta parte de los anuncios de capacidad de fabricación para 2030 en China y la Unión Europea, respectivamente, y otro 10% en los Estados Unidos.

CADENAS DE SUMINISTRO Y COMERCIO INTERNACIONAL

El comercio internacional es vital para las transiciones de energía limpia rápidas y asequibles, pero los países deben aumentar la diversidad de proveedores.

Para la energía solar fotovoltaica, hoy en día se comercializan muchos componentes, en particular obleas y módulos. La participación del comercio internacional en la demanda mundial es de casi el 60 % para los módulos fotovoltaicos solares, y alrededor de la mitad de los módulos solares fabricados en China se exportan, principalmente a Europa y la región de Asia Pacífico.

La situación es similar para los vehículos eléctricos, para los cuales la mayor parte del comercio de componentes fluye de Asia a Europa, que importa alrededor del 25 % de sus baterías para vehículos eléctricos de China.

Los componentes de las turbinas eólicas son pesados y voluminosos, pero el comercio internacional de torres, palas y góndolas es bastante común. China es un actor importante en la fabricación de componentes de turbinas eólicas, ya que representa el 60 % de la capacidad mundial y la mitad de las exportaciones totales, la mayoría de las cuales van a otros países asiáticos y europeos.

En Estados Unidos, uno de los mayores mercados de energía eólica, el contenido nacional de palas y bujes es inferior al 25%. Para las bombas de calor, la participación del comercio internacional en la fabricación global es inferior al 10 %, y la mayor parte proviene de China hacia Europa.

La tubería de fabricación anunciada hasta 2030 es muy grande para muchas tecnologías de energía limpia.Si todos los proyectos anunciados para expandir las capacidades de fabricación se materializaran y todos los países implementaran sus compromisos climáticos anunciados, China por sí sola podría abastecer todo el mercado mundial de módulos fotovoltaicos solares en 2030, un tercio del mercado mundial de electrolizadores y 90 % de las baterías de vehículos eléctricos del mundo.

Los proyectos anunciados en la Unión Europea serían suficientes para satisfacer todas las necesidades internas del bloque de electrolizadores y baterías para vehículos eléctricos, pero seguirían dependiendo en gran medida de las importaciones de energía solar fotovoltaica y eólica, un área en la que actualmente tiene una ventaja tecnológica. La situación es algo similar en los Estados Unidos, aunque es muy probable que se agregue más capacidad como resultado de la Ley de Reducción de la Inflación.