Las ambiciones de transición energética de Europa enfrentan varios desafíos, pero un impedimento importante para poner en línea nueva energía renovable es la capacidad insuficiente de la red. Según el pronóstico del caso base actual de Rystad Energy, Europa agregará hasta 530 gigavatios (GW) de energía solar fotovoltaica y energía eólica terrestre y marina entre 2022 y 2030, más de 66 GW por año en promedio.

Además, la participación de la energía solar y eólica combinada como parte de la capacidad instalada total superó el 10% en 2010 y se triplicó con creces en 2021, alcanzando el 34%, según la investigación de Rystad Energy.

No se espera que el crecimiento disminuya en el corto plazo, ya que los países europeos están planeando grandes incorporaciones de energías renovables en los próximos años. Si Europa quiere seguir siendo líder en la transición energética, será necesario desarrollar una gran cantidad de capacidad de red, tanto para integrar la nueva capacidad de generación en las combinaciones de energía de los respectivos países como para conectar mejor a los países europeos para que la electricidad pueda fluir en la mayor cantidad posible de forma óptima.

La asombrosa cantidad de nueva capacidad solar y eólica que se espera que entre en funcionamiento en Europa en los próximos años significa que la interconectividad de la red será el cuello de botella tanto para el uso más eficiente de las fuentes de energía como para la descarbonización general más lenta del sector energético a medida que aumenta el uso de combustibles fósiles.

Históricamente, esto ha sido un problema mucho menor, ya que el sistema eléctrico de Europa ha estado dominado por cuatro grandes fuentes (carbón, gas, energía nuclear e hidroeléctrica), todas con diversos grados de capacidad de despacho pero ninguna considerada intermitente.

Dado que el ritmo de desarrollo de las energías renovables supera considerablemente la velocidad de las actualizaciones de la red y los proyectos de expansión en partes de Europa, los responsables políticos y el sector energético deberán examinar detenidamente si los planes de desarrollo de un país para la nueva capacidad de generación coinciden con sus planes de desarrollo tanto internos como cruzados. -capacidad de transmisión fronteriza.

Los plazos para nuevos proyectos son muy largos y algunos países de Europa ya están restringiendo la energía renovable que podría usarse en otros lugares; por ejemplo, Alemania redujo alrededor de 10,2 teravatios-hora (TWh) de energía eólica en 2017, el nivel más alto de cualquier país europeo hasta ahora. fecha. El promedio anual es de alrededor del 5% de la energía renovable variable restringida, lo que destaca cómo los cuellos de botella ya son un problema.

“La red eléctrica cada vez más conectada de Europa es una de las primeras a nivel mundial en absorber cantidades sustanciales de energía renovable e intermitente. Mover energía alrededor del continente para minimizar el uso de combustibles que emiten carbono solo será posible si se actualiza la red. Esto no será simple, rápido ni barato, pero reducirá las emisiones de gases de efecto invernadero y aumentará la seguridad energética", dijo Fabian Rønningen, analista senior de mercados de energía en Rystad Energy.

"Ahora ha comenzado la carrera para ver si las actualizaciones de la red pueden igualar los asombrosos niveles de nuevas energías renovables que entrarán en funcionamiento en la próxima década”, agregó Rønningen.

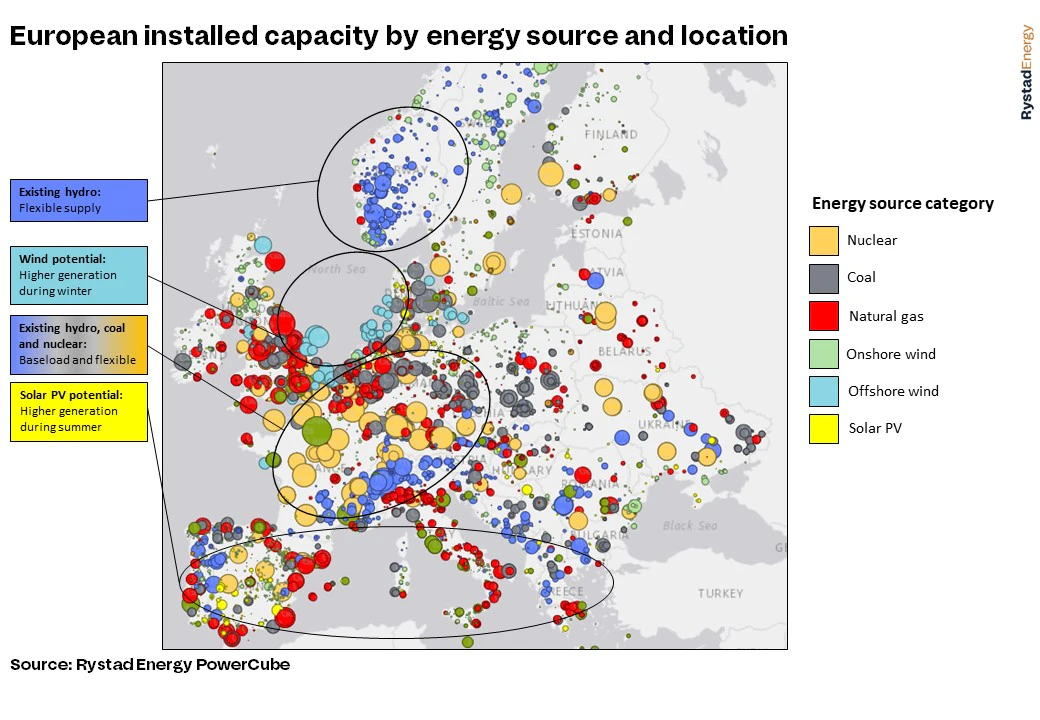

RED DE EUROPA NECESITARÁ CONECTAR LOS VIENTOS DEL NORTE Y EL SOL DEL SUR

El siguiente gráfico muestra cómo la base de capacidad existente y la capacidad futura se distribuirán de manera desigual entre los países europeos, con países como el Mar del Norte emergiendo como otro centro energético europeo con cientos de GW de capacidad prevista para entrar en funcionamiento en las próximas décadas.

Para un sistema energético futuro, en el que las fuentes de energía de Europa se utilicen de manera óptima, tanto los políticos como la industria tendrán que pensar de manera diferente sobre el desarrollo de la red, en comparación con el statu quo. La mayor parte de la nueva capacidad que entrará en funcionamiento en Europa en las próximas décadas será solar y eólica, y dichos recursos variarán significativamente en todo el continente.

Las partes del sur de Europa tienen mejores condiciones solares que el norte, mientras que los recursos eólicos son más altos en las regiones del norte y este del continente, así como en todas las áreas costeras y en alta mar.

ESTUDIO DE CASO: ESPAÑA

España se ha convertido en uno de los líderes europeos en lo que respecta al desarrollo tanto solar como eólico, y actualmente cuenta con uno de los proyectos de energías renovables más grandes de Europa.

España tiene el potencial solar más económico de los grandes países europeos debido a su gran superficie terrestre y su alta irradiación solar anual, además de ser pionera en la industria eólica europea.

Además, debido a su acoplamiento relativamente débil con el resto de Europa continental, España proporciona un excelente ejemplo de cómo los cuellos de botella internos de la red europea podrían obstaculizar la transición energética de Europa.

Aunque se espera que el desarrollo de la red dentro de España crezca rápidamente durante la próxima década, actualmente solo están planificados tres interconectores de alta tensión a Francia, dos de los cuales no se espera que entren en funcionamiento antes de 2027.

Este es solo un ejemplo de los posibles cuellos de botella que Europa podría enfrentar durante la próxima década, a medida que cientos de GW de energía solar y eólica entren en funcionamiento, mientras que el desarrollo de la infraestructura de la red de apoyo se retrasa, especialmente las interconexiones transfronterizas.

Los formuladores de políticas deben determinar si los planes de desarrollo de la red están en línea con los ambiciosos objetivos de energía renovable para garantizar que la capacidad de transmisión no limite la transición energética.

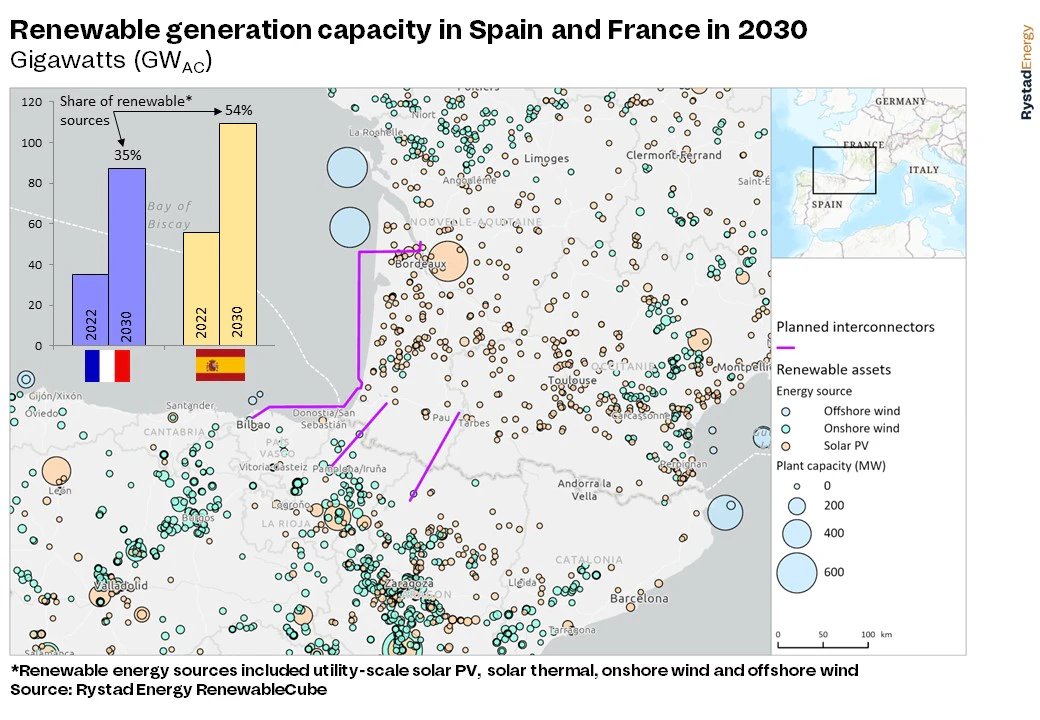

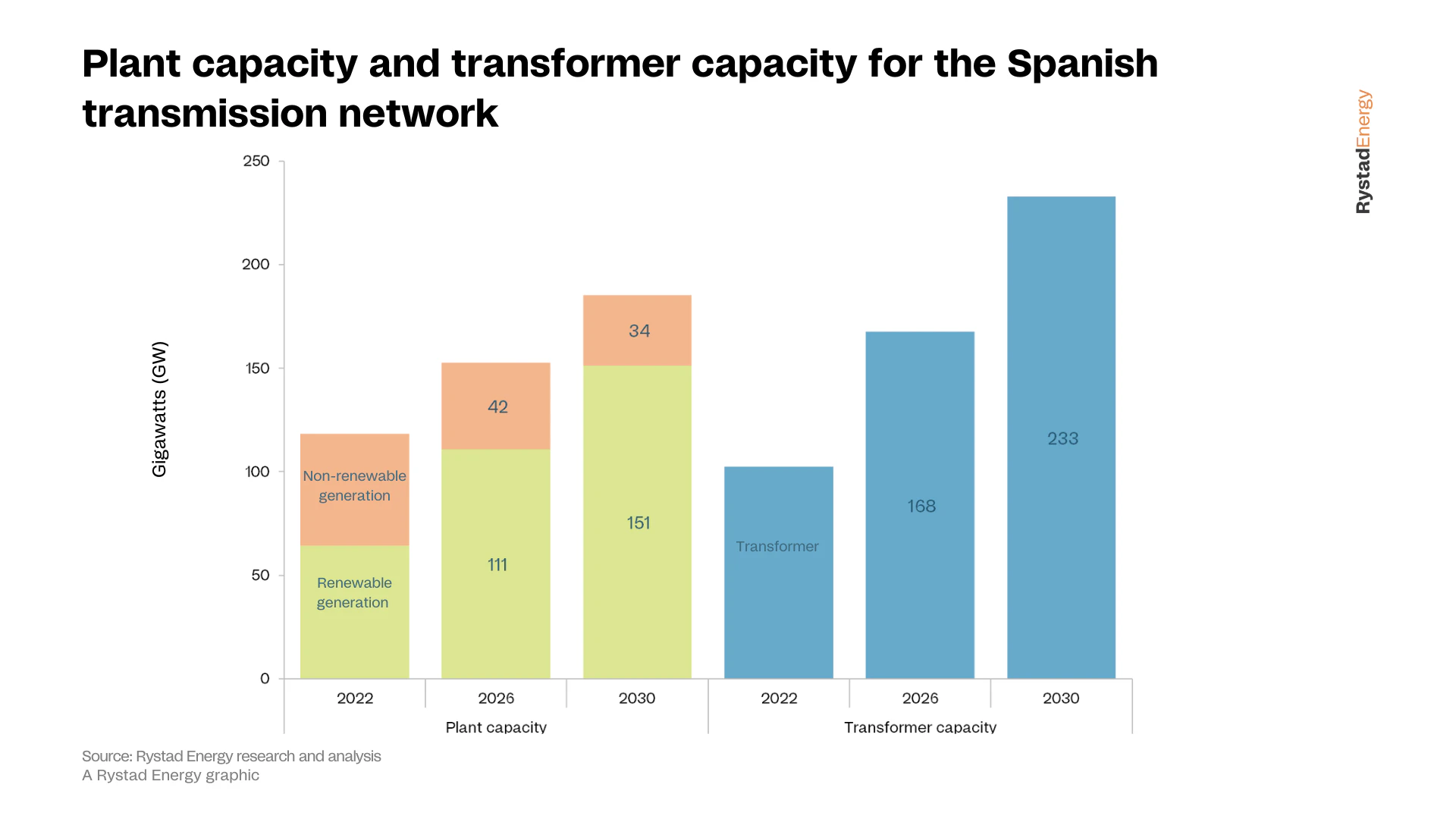

La capacidad instalada de fuentes de energía renovable en España se duplicará con creces para 2030 en el pronóstico de caso base actual de Rystad Energy. Mientras que la capacidad instalada de fuentes de energía no renovables se reducirá de 54 GW en 2022 a 34 GW para 2030, la capacidad de fuentes de energía renovables crecerá de 64 GW a 151 GW. La energía solar impulsará la mayor parte del crecimiento de las energías renovables, impulsada principalmente por los desarrollos en el centro de España.

Los planes de expansión de la capacidad de los transformadores están establecidos para mantenerse al día con estos ambiciosos objetivos de crecimiento en la capacidad instalada. El operador del sistema de transmisión (TSO) de España, Red Eléctrica, ha trazado planes detallados para las actualizaciones y expansiones de su red de transmisión. Hacia fines de esta década, estos planes podrían ver crecer la capacidad del transformador en más del 220% en comparación con los niveles de 2022.

Aunque estas actualizaciones de la red están planificadas en toda España, parece que la mayor parte de la capacidad se agregará en el sur y el centro de España, particularmente en comunidades como Andalucía y Castilla y León. Estas son también las regiones donde la mayor parte de la capacidad solar y eólica planificada entrará en funcionamiento en los próximos años.

La última vez que entró en funcionamiento un interconector de alta tensión entre España y Francia fue en 2015. En los años siguientes, los países reconocieron los beneficios mutuos de una mayor integración de sus redes eléctricas al proyectar otros tres conectores de corriente continua de alta tensión a través de su frontera compartida.

Uno de los proyectos es un enlace de 400 kilómetros que discurrirá entre la subestación de Cubnezais (cerca de Burdeos, Francia) y la subestación de Gatika (cerca de Bilbao, España), conocido como proyecto Golfo de Vizcaya.

El interconector se instalará principalmente bajo el mar en el Océano Atlántico y el resto bajo tierra, y será el primer interconector submarino entre España y Francia. El proyecto tiene una capacidad de transmisión total de 2 GW y elevará la capacidad total de interconexión entre los dos países a 5 GW.

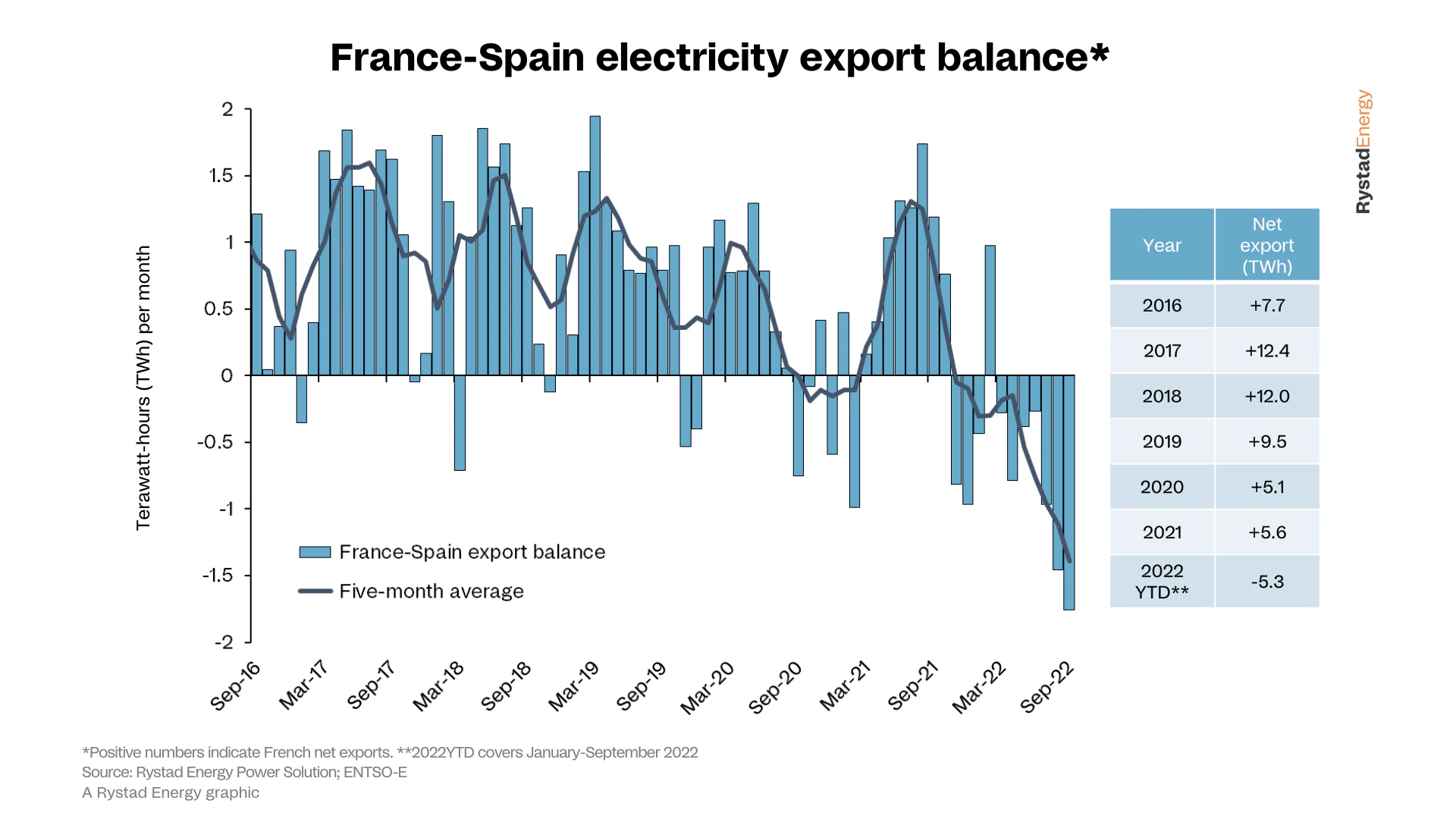

Cuando se trata del uso de los interconectores Francia-España, la energía ha fluido principalmente hacia España. España ha sido un importante importador neto de electricidad francesa todos los años desde 2016, con 12,4 TWh de importaciones netas anuales en su punto máximo en 2017. Este año mostrará un cambio significativo con España como exportador neto a Francia todos los meses en 2022 excepto febrero, en medio de un gran déficit en la generación nuclear francesa.

De 2016 a 2022, España fue un gran importador neto de energía nuclear francesa barata, mientras que en 2022 España tuvo la flexibilidad de aumentar principalmente la generación de energía a gas para apoyar a los consumidores franceses en medio de la crisis energética. Esto destaca aún más los beneficios de una mayor interconectividad para ambos países.

A diferencia de España, Francia no tiene previsto aumentar la cuota de fuentes de energía renovables en su combinación energética en la misma medida. Se espera que la situación de la energía nuclear en Francia mejore en 2023, lo que también beneficiará a España.

Con más interconectores entre Francia y España, los dos pueden confiar el uno en el otro durante los períodos en que su producción de energía es baja. Dada la abundante energía renovable que se producirá en España, Francia podrá importar energía limpia y renovable cuando brille el sol y sople el viento.

Por otro lado, España podrá importar energía estable y gestionable de los reactores nucleares de Francia para suplir los huecos de intermitencia cuando la climatología sea menos favorable. En otras palabras, la expansión de las conexiones de alto voltaje entre las dos redes eléctricas beneficiará a ambos países y a la región europea en general.

Esto plantea la pregunta: ¿se está desarrollando suficiente capacidad de interconexión en España y Francia en comparación con el ritmo de las instalaciones renovables? Los plazos de los proyectos de interconexión son muy largos, como lo demuestra el proyecto del Golfo de Vizcaya, que se espera que tarde 10 años desde las consultas iniciales iniciadas en 2017 hasta que se espera que esté en línea en 2027.

A modo de ilustración, 5 GW de capacidad de transmisión ser capaz de intercambiar aproximadamente 40 TWh por año si se usa con factores de utilización muy altos, una cantidad sustancial, pero relativamente pequeña en comparación con la demanda total de energía en ambos países.

También se espera que la demanda de energía de ambos países aumente rápidamente después de 2025, a medida que continúa la electrificación de sus economías. Además, el ejemplo España-Francia es sólo uno de muchos. Muchas de las mismas preguntas surgirán en otras partes de Europa, especialmente porque el Mar del Norte está emergiendo como otro centro energético europeo con cientos de gigavatios de capacidad que se prevé que entren en funcionamiento en las próximas décadas.

Por lo tanto, tanto los formuladores de políticas como el sector eléctrico deben examinar cuidadosamente si los planes de desarrollo de un país para la nueva capacidad de generación coinciden con sus planes de desarrollo para la capacidad de transmisión tanto interna como transfronteriza. Los plazos para nuevos proyectos son muy largos y Europa simplemente no puede permitirse cuellos de botella en la red que detengan sus planes de transición energética. tanto los formuladores de políticas como el sector eléctrico deben examinar cuidadosamente si los planes de desarrollo de un país para la nueva capacidad de generación coinciden con sus planes de desarrollo para la capacidad de transmisión tanto interna como transfronteriza.

Los plazos para nuevos proyectos son muy largos y Europa simplemente no puede permitirse cuellos de botella en la red que detengan sus planes de transición energética, tanto los formuladores de políticas como el sector eléctrico deben examinar cuidadosamente si los planes de desarrollo de un país para la nueva capacidad de generación coinciden con sus planes de desarrollo para la capacidad de transmisión tanto interna como transfronteriza.

Los plazos para nuevos proyectos son muy largos y Europa simplemente no puede permitirse cuellos de botella en la red que detengan sus planes de transición energética.