Europa estaría en problemas si se conjugan varios factores adversos mientras los precios de la energía suben con el frío. Soluciones

ANAHÍ ABELEDO

Los mercados de gas natural europeos y mundiales aún no están fuera del peligro creado por los recortes de Rusia a las entregas de gas por gasoducto. Es cierto que la región comienza el invierno con un buen nivel de almacenamiento y una reducción de la demanda, pero si confluyen algunos factores adversos las pruebas pueden ser muy duras, la tensión entre la oferta y la demanda puede aparejar la volatilidad de los precios en un escenario de gas turbulento. Las medidas necesarias para afrontar el desafío implicarían unos 100.000 millones de euros adicionales. Mientras tanto, la energía aumenta en Europa a medida que la ola de frío se hace sentir y el viento se modera. Las cinco herramientas para cerrar la brecha.

La Agencia Internacional de Energía (AIE) ha realizado un análisis y observa una exposición a riesgos continuos de volatilidad de precios y turbulencia en los mercados de gas.

Los precios al contado en Francia y Gran Bretaña registraron picos durante las horas de máxima demanda con muy poco viento, mientras que Italia mantuvo su prima general, según un estudio realizado por S&P Global.

LOS PRECIOS VUELVEN A AVISAR, GAS Y CARBONO

El contrato del primer trimestre de 2023 de Francia disminuyó un 5% en una perspectiva de dos semanas, ya que EDF devolvió más reactores con 40 de sus 56 unidades ahora en línea.

Mientras tanto, la energía eléctrica anual alemana aumentó un 7% durante la quincena impulsada por los precios más altos del gas y el carbono.

El contrato de referencia superó brevemente los 400 EUR/MWh el 8 de diciembre después de cotizar por debajo de los 300 EUR/MWh hace cuatro semanas, según mostraron los datos de EEX.

Los precios de la gasolina también aumentaron gracias al clima más frío. S&P Global Commodity Insights, evaluó por última vez el gas del mes anterior TTF en 134,60 EUR/MWh el 8 de diciembre, un 10 % más durante la quincena.

Mientras tanto, el carbón CIF ARA del año venidero finalizó una quincena volátil con un aumento del 9 % a 249,40 USD/t.

Las asignaciones de carbono de la UEA aumentaron un 12% durante las dos semanas, cotizando a principios del 9 de diciembre justo por debajo de los 89 EUR/mt, un nivel que no se veía desde agosto.

PICOS DE DEMANDA EN FRANCIA

Los precios diarios franceses aumentaron un 78 % durante la quincena hasta un promedio de 342,29 EUR/MWh, y algunas horas superaron los 500 EUR/MWh, registra S&P.

Las temperaturas cayeron gradualmente por debajo de las normas estacionales y se pronostica que seguirán cayendo en los próximos días.

Se prevé que la demanda máxima para la semana que comienza el 12 de diciembre supere los 80 GW.

"[El pronóstico] causó una gran volatilidad ayer y hoy y durante el próximo fin de semana estamos viendo precios mega altos. Como posiblemente 1.000 euros/MWh", dijo un comerciante el 8 de diciembre.

La demanda aumentó un 18 % durante la quincena, pero el promedio de 59 GW aún fue un 13 % más bajo en comparación con el mismo período del año pasado.

Mientras tanto, la energía nuclear aumentó a un promedio de 34 GW en comparación con los 42 GW para el mismo período en 2021. La producción el 9 de diciembre alcanzó los 39 GW después de que EDF devolviera cuatro reactores más.

Las importaciones netas aumentaron, excepto de Gran Bretaña, con Alemania/Bélgica enviando 6 GW de energía a Francia, seguido por España con 2,5 GW. Francia siguió exportando a Italia y Suiza.

La producción eólica francesa cayó un 45% a 3,6 GW, mientras que la solar cayó un 20% a 0,9 GW. Hydro ganó 11% a 6 GW.

DESCUENTO ESPAÑOL, PRIMA ITALIANA

El day-ahead español subió un 36% hasta los 141,41 Eur/MWh de media en el periodo de dos semanas, según datos de OMIE.Del mismo modo, enero cerró en 154,33 EUR/MWh el 8 de diciembre, un 11 % más que dos semanas antes.

La generación de gas para el período casi se duplicó y es un 25% superior a la del mismo período de 2021. La generación eólica cayó un 56% durante la quincena, mientras que la solar ganó un 13%.

En Italia, el día siguiente promedió 364,84 EUR/MWh en lo que va de diciembre, un 30 % más que en diciembre de 2021, según mostraron los datos de GME.

Los precios al contado en las zonas norte y centro norte estuvieron considerablemente por encima del sur, incluida Sicilia, la mayoría de los días, ya que el clima frío levantó la demanda en la región, mientras que la baja producción renovable aumentó la necesidad de generación a gas.

La energía eólica italiana promedió solo 1,8 GW del 1 al 8 de diciembre, un 61% menos que el año, según mostraron los datos de Terna.

La generación hidroeléctrica cayó un 19% a 3,26 GW. Como resultado, la producción térmica aumentó un 4% en el año a 24 GW, la mayor parte de los cuales es gas.

SIN VIENTO EN EL REINO UNIDO

Los precios diarios de carga base del Reino Unido promedian GBP323.59/MWh del 24 de noviembre al 8 de diciembre, un 35% por encima del mismo período del año pasado, ya que las temperaturas cayeron por debajo del promedio estacional, según datos de S&P Global.

Un comerciante dijo el 8 de diciembre que los factores clave que contribuyeron a los altos precios fueron "clima frío, poco viento y problemas con la plataforma continental noruega".

La generación a gas en el Reino Unido aumentó un 12 % hasta un promedio de 15,8 GW durante el período, mientras que la energía eólica cayó un 11 % hasta un promedio de 7,9 GW.

Las horas con muy poco viento vieron los picos más grandes con las horas de carga máxima del 29 de noviembre superando los 1.000 GBP/MWh, según mostraron los datos de intercambio.

El carbón se mantuvo casi sin cambios en el año en 0,8 GW. La generación de carbón del 2 al 8 de diciembre aumentó a 1,2 GW.

Las exportaciones netas a Francia promediaron 1,5 GW en las últimas dos semanas, un 67% más que hace un año.

LOS POSIBLES FACTORES ADVERSOS

+ Los suministros rusos pueden tener que caer aún más, podrían caer a cero, dejando un agujero aún mayor en el suministro de gas europeo y mundial.

+ Los suministros de gas natural licuado (GNL) serán escasos . La Unión Europea en su conjunto agregará aproximadamente 40 bcm de capacidad de importación de GNL para fines de 2023. Sin embargo, se espera que solo alrededor de 20 bcm de suministro adicional de GNL ingresen al mercado en el transcurso del año.

+ La demanda de importación china puede recuperarse de los niveles inusualmente bajos observados en 2022, intensificando la competencia por los cargamentos de GNL.

+ Las temperaturas inusualmente suaves que se observan al comienzo del invierno pueden no durar.

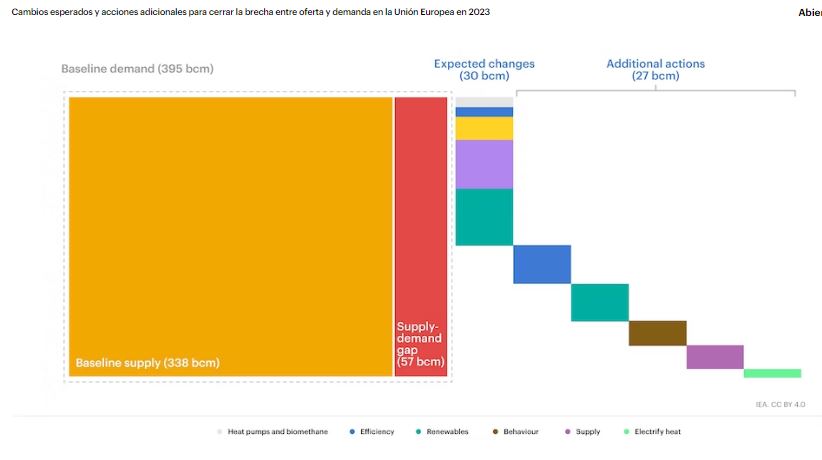

De la brecha total entre oferta y demanda de 57 bcm que podría surgir en 2023, alrededor de 30 bcm están cubiertos por acciones que ya están visiblemente en marcha.

La Unión Europea y los distintos países europeos han adoptado una serie de medidas para aumentar la seguridad del suministro.

Estos ayudarán a conducir a nuevas mejoras en la eficiencia energética, instalaciones de capacidad renovable, instalaciones de bombas de calor, etc, apunta la AIE.

Una recuperación en la producción de energía nuclear e hidroeléctrica desde los niveles más bajos de la década en 2022 también debería ayudar a reducir la brecha.

LAS INVERSIONES NECESARIAS

Cerrar el déficit restante de 27 bcm requiere un conjunto de medidas políticas adicionales a corto plazo, entre ellas:

+ Incentivar mejoras más rápidas en la eficiencia energética

+ Permitir un despliegue más rápido de las energías renovables

+ Acelerar la electrificación del calor

+ Fomentar cambios de comportamiento entre los consumidores

Con el horizonte a corto plazo de 2023, hay poco margen para traer suministros adicionales al mercado, pero reducir el desperdicio de gas a través de la quema y las fugas a la atmósfera ofrece algunas ventajas, al igual que impulsar la producción de gases de bajas emisiones.

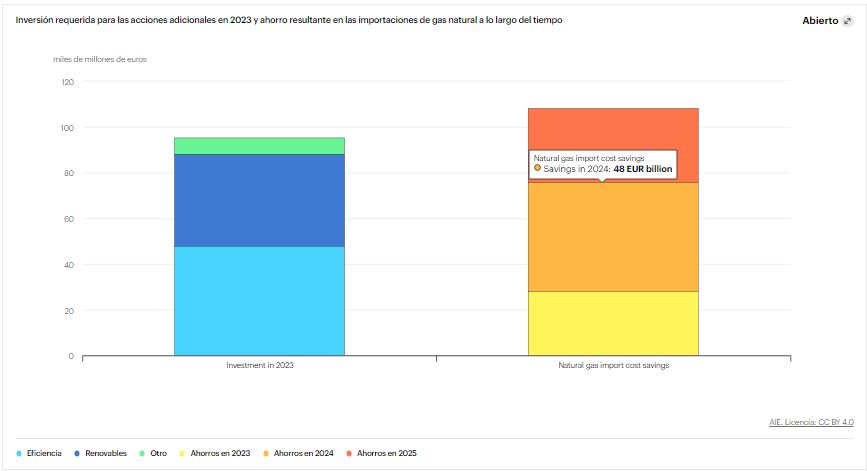

La inversión adicional requerida para implementar las acciones descritas en este informe es de alrededor de us$ 100.000 millones de euros.

Esto es menos de un tercio de los 330.000 millones de euros que los estados miembros de la UE han movilizado durante el último año en paquetes de emergencia para proteger a los consumidores de los altos precios.

Los 100.000 millones de euros adicionales en gastos iniciales, con el apoyo público que ayuda a apuntalar la inversión de empresas y hogares, conduce a reducciones duraderas en la demanda de gas; una cantidad similar se ahorraría en alrededor de dos años mediante facturas de importación de gas más bajas.

Los riesgos para los mercados de gas europeos e internacionales son reales, pero también lo son las soluciones.

CINCO HERRAMIENTAS PARA CERRAR LA BRECHA

Los riesgos son especialmente fuertes para los consumidores industriales de Europa, que serían los primeros en sufrir cortes en el suministro de gas si la situación empeora.

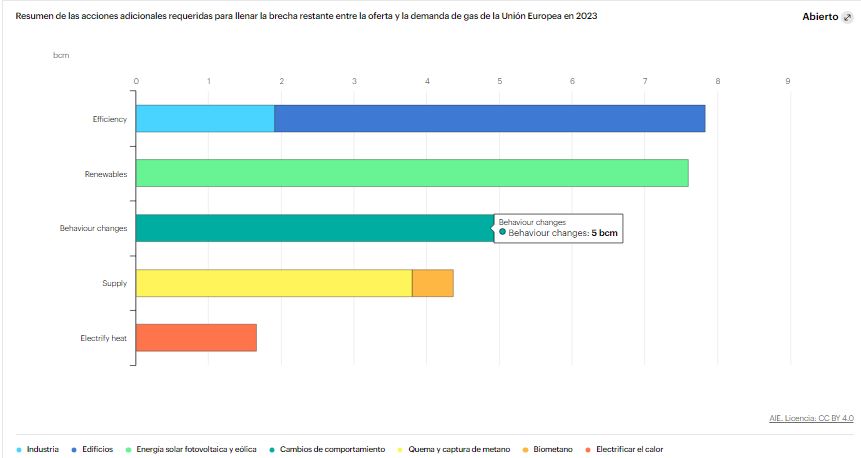

Se identifican 5 áreas en las que trabajar para poder entregar 27 bcm adicionales al balance de gas de la Unión Europea en el transcurso de 2023 de manera que sea consistente con los objetivos energéticos y climáticos más amplios de la UE.

Aproximadamente la mitad del dinero necesario es para mejoras de eficiencia, principalmente modernizaciones de edificios, y el 40 % es para energías renovables. El resto es para instalaciones de bombas de calor, biometano y proyectos para reducir la quema y el metano.

Esta inversión debe movilizarse y gastarse en el transcurso de 2023 e inmediatamente comenzaría a generar ahorros a través de la reducción del gasto en gas natural; estos ahorros continuarían acumulándose en años futuros.

Como resultado, las facturas de importación serían más bajas: se ahorrarían alrededor de 30 000 millones EUR solo en 2023 (según los precios actuales del gas a plazo), y que los ahorros en las facturas de importación superarían la inversión inicial necesaria en 2023 en dos o tres años.

Desde noviembre de 2021, los estados miembros de la Unión Europea han movilizado aproximadamente 330 mil millones de euros en paquetes de emergencia para proteger a los consumidores de los altos precios, con costos presupuestarios que se acercan o superan el 2% del PIB en algunas economías grandes.

Estas medidas de apoyo de emergencia aún pueden ser necesarias en 2023, pero deben estar dirigidas a las empresas viables más afectadas y a los hogares vulnerables.

Las intervenciones sobre los precios del usuario final también se pueden estructurar de manera que mantengan fuertes incentivos para ahorrar energía, por ejemplo, aplicándose solo a un cierto porcentaje del consumo del año anterior, con precios de mercado completos aplicándose al resto.

Las siguientes medidas requieren que los gobiernos aceleren el ritmo del cambio.

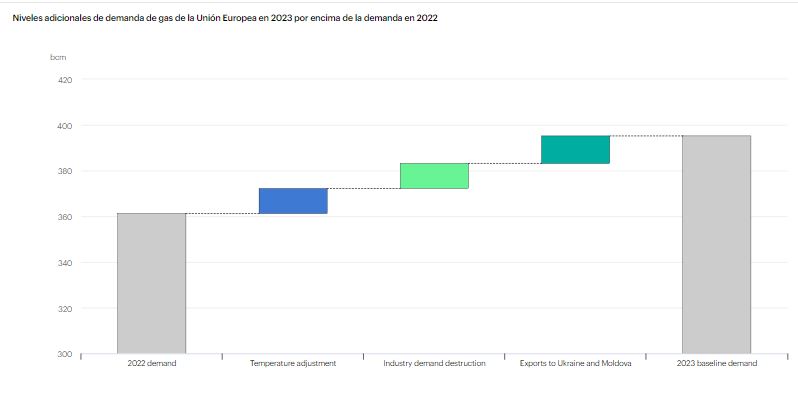

1- Ajuste de temperatura. El clima templado en 2022 significó que los grados día de calefacción en los primeros once meses de 2022 fueron alrededor de un 7 % más bajos que el promedio de 2017-2021. Si el número de grados día de calefacción vuelve al promedio de 2017-2021 en 2023, esto requeriría 11 bcm de gas adicional.

Se evitó la destrucción de la demanda de la industria

Se prevé que la demanda de gas industrial sea alrededor de un 20 % (o 25 bcm) menor en 2022 que en 2021. El cambio de combustible, principalmente de gas a petróleo, representa poco menos de la mitad de esta reducción y también se espera que haya algunas ganancias de eficiencia. Alrededor de 10 bcm de la reducción restante proviene de reducciones de la producción, principalmente en las industrias intensivas en gas y energía.

La industria de fertilizantes representa más de la mitad de estos recortes de producción.

Según la Asociación Internacional de Fertilizantes , alrededor del 70 % de la capacidad de producción de amoníaco de la UE estaba fuera de servicio en agosto de 2022 y alrededor del 40 % aún no se había reiniciado en octubre de 2022.

Se han producido reducciones en la producción en los sectores del acero y el aluminio , donde el gas y el Los precios de la electricidad provocaron una caída de la producción del 10% en los diez primeros meses de 2022 en comparación con el mismo período de 2021.

También hubo un menor consumo de gas natural en la producción de cemento, vidrio, cerámica, alimentos y maquinaria, aunque la mayor parte se debió a de mejoras de eficiencia y cambio de combustible.

2- Exportaciones a Ucrania y Moldavia. La Unión Europea puede desempeñar un papel crucial en la recarga de los sitios de almacenamiento de gas en Ucrania y garantizar el suministro a Moldavia.

Los niveles de almacenamiento de gas de Ucrania eran de 14,6 bcm al comienzo de la temporada de calefacción de 2022-23 (frente a un objetivo inicial de 19 bcm).

Incluso con una reducción del 25% en el consumo de gas de invierno de Ucrania en comparación con los niveles anteriores a la guerra, se espera que los sitios de almacenamiento se agoten severamente para fines de marzo de 2023.

Si hay un cese total en el suministro de gas por tubería ruso, Ucrania y Moldavia requerirán alrededor de 12 bcm de importaciones de gas de la Unión Europea durante el verano de 2023 para reponer sus sitios de almacenamiento al comienzo de la temporada de calefacción 2023-24.

3- Suministro de gasoductos rusos y no rusos. Se supone para el anáisis que las entregas de oleoductos rusos a la Unión Europea caen a cero desde principios de enero de 2023.

Si se mantuvieran en sus niveles actuales, Rusia suministraría alrededor de 25 bcm en el transcurso de 2023.

Esto es menos de la mitad de los 60 bcm que es probable que se entreguen en todo 2022, que a su vez es menos de la mitad de la cantidad entregada en 2021.

Los proveedores de gasoductos no rusos tienen un potencial de crecimiento limitado, con Azerbaiyán y Noruega suministrando cerca de su capacidad nominal en 2022.

En el caso de Argelia, se espera un potencial de crecimiento limitado con el desarrollo de campos de gas en la cuenca Berkine Sur.

En total, se espera que las entregas de oleoductos fuera de Rusia aumenten menos del 1% (o 1 bcm) en 2023 en comparación con el año anterior. Se supone que las importaciones netas por oleoductos del Reino Unido se mantendrán cerca de los niveles en 2022.

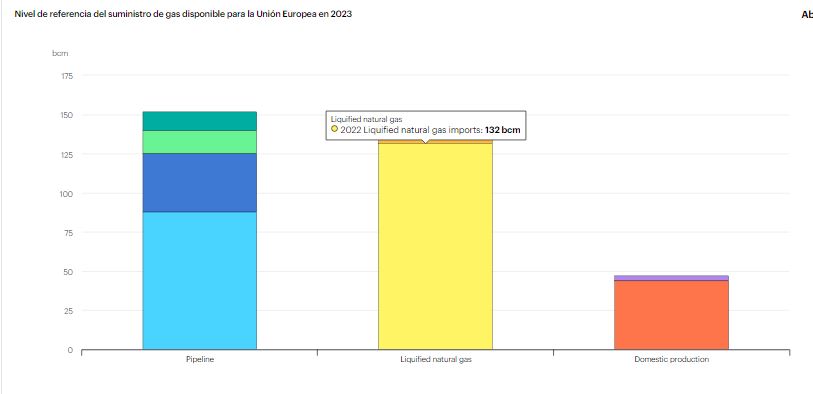

4- Suministro de GNL. La Unión Europea importó algo más de 130 bcm de GNL en 2022, un 60 % más que los 80 bcm importados en 2021.

Se espera que el suministro mundial de GNL aumente en 23 bcm en 2023, en gran parte debido al aumento de los proyectos de licuefacción en África y Estados Unidos.

Europa podrá recibir GNL adicional a medida que amplíe su capacidad de regasificación, pero la disponibilidad de cargamentos de GNL para utilizar esta capacidad depende no solo del suministro adicional de GNL sino también de la demanda de otros importadores.

Se prevé que las importaciones asiáticas de GNL caigan un 7% en 2022, en gran parte como resultado de los menores requisitos de importación de GNL en China (que cayeron alrededor de un 20% o 20 bcm).

Un retorno a un crecimiento económico más fuerte y una reducción de las restricciones por el covid podrían respaldar la recuperación de las importaciones de GNL de China en 2023, para acercarse a sus niveles de 2021.

China depende menos que la Unión Europea de los cargamentos de GNL vendidos en los mercados al contado y en el mercado al contado. China aumentará su nivel de contratos de destino fijo en 2023.

Si las importaciones de GNL de China se recuperan a sus niveles de 2021, capturaría la mayor parte del aumento general en el suministro mundial de GNL en 2023 y limitaría los volúmenes de GNL disponibles para el mercado europeo. Bajo este supuesto, estimamos que la Unión Europea podría aumentar sus importaciones de GNL en alrededor de 7 bcm en 2023.

Hay algunas opciones de plazos de entrega cortos que podrían impulsar la disponibilidad de suministro de GNL a nivel mundial en 2023 por encima de los 23 bcm que se suponen aquí. Esto incluye mejorar el suministro de gas de materia prima a las plantas de GNL existentes y desarrollar nuevas plantas de licuefacción de GNL flotante (FLNG) a pequeña escala.

Varios proyectos FLNG a pequeña escala se encuentran en diversas etapas de desarrollo, principalmente en África y los Estados Unidos. Muchos de estos proyectos aún requieren aprobaciones regulatorias, necesitan asegurar el suministro de gas como materia prima y están sujetos a decisiones de inversión pendientes.

El desarrollo de proyectos de GNL a pequeña escala y la mejora en la disponibilidad de gas como materia prima para las instalaciones existentes podrían resultar en un suministro adicional de 10 bcm de GNL en 2023. Por el contrario, las interrupciones no planificadas podrían limitar el crecimiento del nuevo suministro de GNL a muy por debajo de 20 bcm en 2023.

5 - Producción de gas en la Unión Europea

La producción de gas natural en la Unión Europea cayó alrededor de un 9 % (o 3,6 bcm) en los primeros nueve meses de 2022. Esto se debió principalmente a reducciones en los Países Bajos, el mayor productor de gas de la Unión Europea.

La producción de gas en el campo de Groningen en los Países Bajos cayó más de un tercio (o 2 bcm) en los primeros nueve meses de 2022. La producción de gas fuera de Groningen en los Países Bajos también siguió disminuyendo, un 10 % menos en comparación con el último año. En otros mercados, la producción nacional se mantuvo estable o cayó levemente.

Suponemos que la producción de gas natural en la Unión Europea disminuirá alrededor de un 5 % en 2023. La producción de gas de Groningen se ha limitado a 2,8 bcm para el año del gas 2022/23 (por debajo de los 4,5 bcm durante el año del gas anterior) y la extracción en el El campo debe cesar por completo en 2024 a más tardar.

La capacidad de producción técnica disponible en Groningen podría desempeñar un papel en el alivio de las tensiones entre la oferta y la demanda que prevalecen en Europa y en el mercado global de GNL.

Sin embargo, aumentar la producción sigue siendo una medida de último recurso debido al riesgo de terremotos causado por la producción de gas en el campo. Para el 1 de abril de 2023, los Países Bajos decidirán si cierran sitios de producción adicionales en el campo de Groningen, reduciendo aún más su capacidad técnica.

En Rumanía, se espera que aumente la producción de gas natural a partir del proyecto Midia Gas Development y de los campos marinos de Doina y Ana, que se pusieron en marcha en junio. Con un estimado de 10 bcm de reservas de gas, Midia proporcionará 0,5 bcm en 2022 y 1 bcm al año durante 2023-2026, compensando las disminuciones de campos más maduros.

En Dinamarca, el regreso del campo Tyra se retrasó hasta finales de 2023 o principios de 2024. El campo estaba en remodelación desde 2018 y suministrará 2,8 bcm cada año al mercado europeo una vez que esté operativo.

Se prevé que se produzcan alrededor de 4 bcm de biometano en la Unión Europea en 2022. Esto incluye la contribución de más de 150 plantas adicionales puestas en marcha en 2022, que se espera que aumenten la producción en poco menos de 1 bcm; El 80% de las adiciones de capacidad se produjeron en Francia.