Balance de gas de Europa para 2023-2024, el escenario del año entrante podría ser aún menos favorable

ANAHÍ ABELEDO

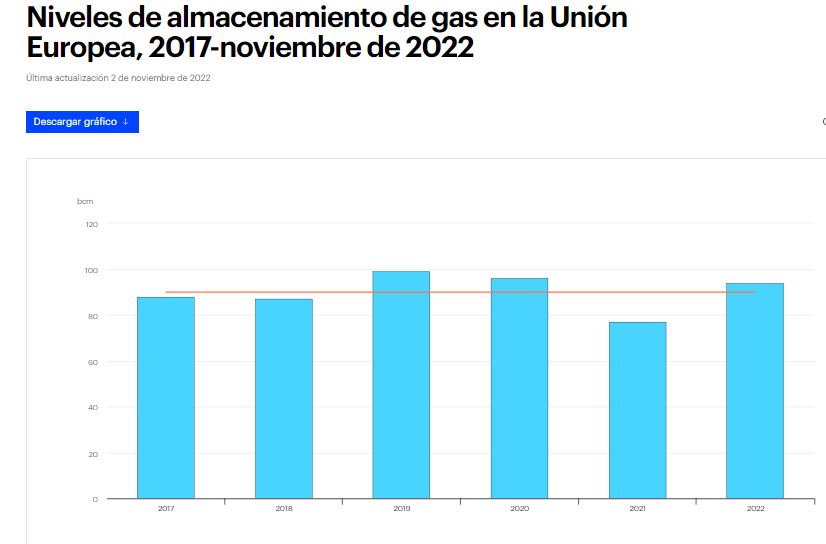

A medida que se acerca el invierno, una combinación de dinámica favorable del mercado de GNL, entregas sólidas de gasoductos de proveedores no rusos, menor demanda y acciones políticas le ha dado a Europa la oportunidad de eludir algunos de los peores impactos inmediatos de los fuertes recortes de Rusia en las entregas de gas natural. En vísperas de la llegada de la temida estación invernal, los sitios de almacenamiento de gas de la UE están llenos en un 95 % , lo que los coloca un 5 %, o 5 bcm, por encima de su promedio de 5 años. Una serie de factores ayudaron para este resultado, pero se considera poco probable que se repitan en el invierno 2023-24.

El clima templado, los niveles saludables de almacenamiento y el fuerte suministro de GNL han llevado a una caída significativa en algunos marcadores de precios del gas natural. Pero la comodidad temporal que brindan las condiciones actuales del mercado no debería conducir a conclusiones demasiado optimistas sobre el futuro: una ola de frío podría cambiar rápidamente la confianza y el balance de gas de Europa se enfrenta a pruebas aún más duras en 2023.

En medio de la actual crisis energética global, el estudio de la AIE "Never Too Early to Prepare for Next Winter: Europe's Gas Balance for 2023-2024" examina los últimos desarrollos en los mercados europeos de gas natural y electricidad, y en los mercados globales de GNL, evaluando sus implicaciones para el balance de gas de Europa en 2023 y 2024.

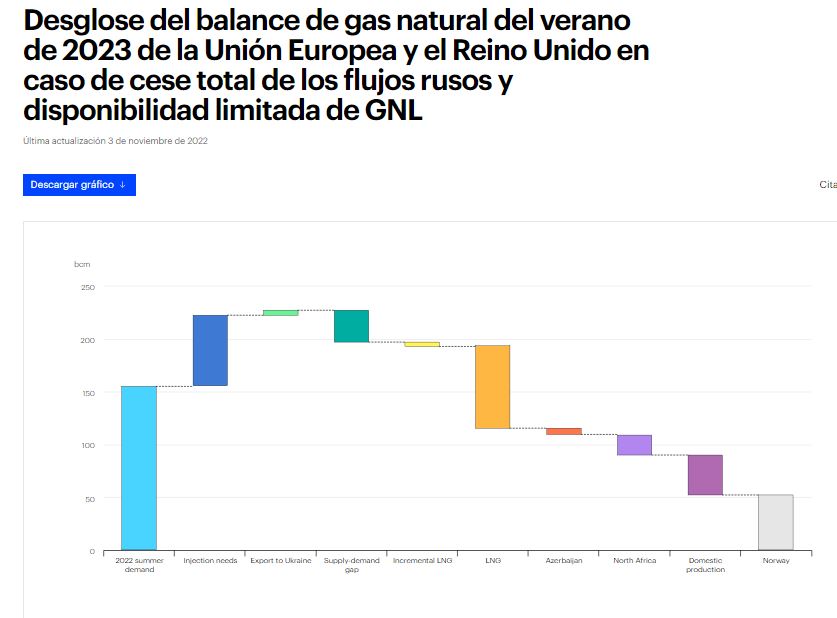

Basado en un análisis detallado de los datos globales y las tendencias del mercado, este nuevo informe de la AIE advierte que el proceso de llenado de los sitios de almacenamiento de gas europeos en 2022 se benefició de factores clave, incluidos los flujos de gasoductos rusos durante el verano y las menores importaciones de GNL de China, que bien podrían no serlo. repetirse en 2023. Esto aumenta el riesgo de una brecha entre la oferta y la demanda de hasta 30 mil millones de metros cúbicos (bcm) durante el período clave de verano para recargar el almacenamiento de gas en 2023.

PRINCIPALES FACTORES DE INCIDENCIA

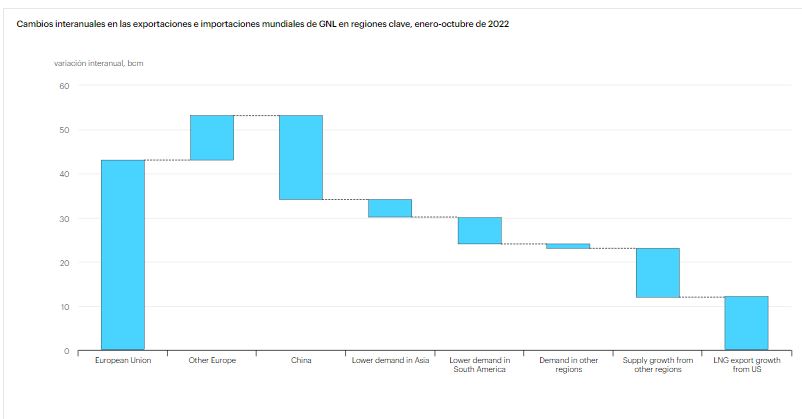

+ Suministro de gas - Las entregas de gas natural de Rusia a la Unión Europea por gasoducto se redujeron a la mitad en los primeros diez meses de 2022 en comparación con el mismo período en 2021, una caída de 60 mil millones de metros cúbicos (bcm). En el año, la disminución será de un 55 %, 80 bcm.

+ Almacenamiento - El proceso de almacenamiento de la UE durante el verano de 2022 se benefició de dos factores que podrían no repetirse en 2023: 30 bcm de gas ruso suministrados a la UE a través de gasoductos y menores importaciones de GNL por parte de China debido a su desaceleración económica y covid-19. bloqueos

+ Temperaturas - El colchón proporcionado por las temperaturas suaves actuales, los precios más bajos del gas y los altos niveles de almacenamiento no deberían conducir a predicciones demasiado optimistas sobre el futuro. La combinación de una demanda de gas por debajo de lo normal en octubre y entradas de GNL persistentemente fuertes ha ejercido una fuerte presión a la baja sobre los precios diarios, que cayeron por debajo de los 10 USD/MMBtu a finales de octubre, frente a un máximo histórico de 100 USD. /MMBtu a finales de agosto. Sin embargo, Europa aún no está fuera de peligro.

+ Gas ruso - Se espera que el suministro global de GNL aumente solo 20 bcm en 2023, mucho menos que la probable reducción adicional en las entregas de gasoductos rusos. Las entregas de gas de gasoductos rusos en 2023, se reducirán aún más o podrían desaparecer por completo.

La fuerte caída en el suministro de gas ruso coincidió con mínimos de varios años en la producción de energía hidroeléctrica y nuclear europea (un 20% y un 16% menos año tras año, respectivamente), ejerciendo una gran presión sobre los mercados de gas europeos.

+ China - Las importaciones de GNL de China podrían recuperarse el próximo año para acercarse a sus niveles de 2021 a medida que el crecimiento económico se recupere después de los cierres relacionados con Covid. Esto capturaría más del 85% del aumento esperado en el suministro global de GNL, gran parte del cual, en cualquier caso, ya se ha contratado a China, lo que limitaría la cantidad de cargamentos de GNL disponibles para el mercado europeo en 2023.

+ Posibilidades - Si el suministro de gas por gasoducto ruso a la UE cesa por completo y las importaciones chinas de GNL se recuperan a los niveles de 2021, Europa podría enfrentar una brecha entre la oferta y la demanda de 30 bcm durante el período clave de verano para recargar el almacenamiento de gas en 2023. Esta brecha podría representar casi la mitad del gas requerido para llenar los sitios de almacenamiento al 95% de su capacidad para el comienzo de la temporada de calefacción 2023-24.

+ Medidas de eficiencia - Se necesita un despliegue más rápido de medidas de eficiencia energética, energías renovables y bombas de calor para reducir el riesgo de un empeoramiento de la crisis energética y de gas. Esto requerirá una acción inmediata por parte de los gobiernos. Un mayor impulso para acelerar los cambios estructurales y reducir el consumo de gas es esencial no solo para las transiciones de energía limpia de Europa, sino también para su seguridad energética y el bienestar de sus ciudadanos e industrias.

+ Precios - Los precios del gas en la instalación de transferencia de títulos holandesa (TTF), un centro de gas líder en Europa, promediaron más de EUR 130/MWh (USD 40/MMBtu) en lo que va del año, casi ocho veces el promedio de cinco años entre 2016 y 2020. Los precios más altos de todos los tiempos atrajeron entradas récord de GNL a la Unión Europea y el Reino Unido, aumentando un 65% o más de 50 bcm año tras año en los primeros diez meses de 2022.

+ Caída de la demanda y de precios - La demanda de gas en la Unión Europea y el Reino Unido en los primeros 10 meses de 2022 se redujo aproximadamente un 10 %, o más de 40 bcm, en comparación con el mismo período del año anterior. Esto fue principalmente el resultado de un menor consumo en los sectores residencial, comercial e industrial, pero también incluye algunas ganancias de eficiencia y respuestas de comportamiento a precios más altos. También refleja la destrucción de la demanda, particularmente en las industrias intensivas en gas.

Los precios mensuales de TTF cayeron justo por debajo de los 100 EUR/MWh (30 USD/MMBtu) a finales de octubre. Esto fue menos de un tercio del máximo histórico a fines de agosto, pero aún más de cinco veces el promedio de 5 años durante el período 2016-20.

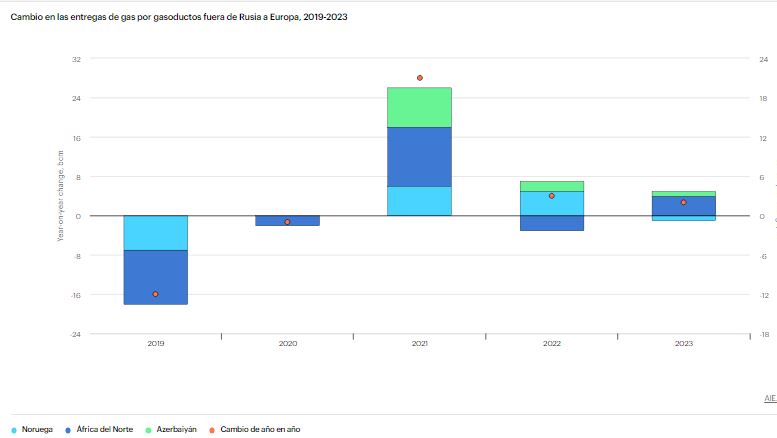

+ Suministro no ruso. Noruega, Azerbaiyán y Argelia - Los suministros de oleoductos no rusos a Europa aumentaron sustancialmente. Las entregas por oleoducto desde Noruega aumentaron un 5 % (5 bcm) y los flujos desde Azerbaiyán a través del oleoducto transadriático aumentaron cerca de un 50 % (3 bcm) interanual en los primeros diez meses de 2022. En ambos casos, la infraestructura de exportación está funcionando cerca de la capacidad nominal. Argelia aumentó sus suministros por tubería a Europa en más del 10 % (o 3 bcm) en las rutas de exportación disponibles en los primeros diez meses del año, y tiene algunas ventajas limitadas.

UN ESCENARIO FRÁGIL QUE PUEDE CAMBIAR. GAS DE EE.UU Y EUROPA

Si bien los inventarios de gas de la UE se encuentran un 5 %, o 5 bcm, por encima de su promedio de 5 años, este colchón de almacenamiento adicional podría borrarse rápidamente: 5 bcm son solo dos días de demanda de gas de la UE durante una ola de frío.

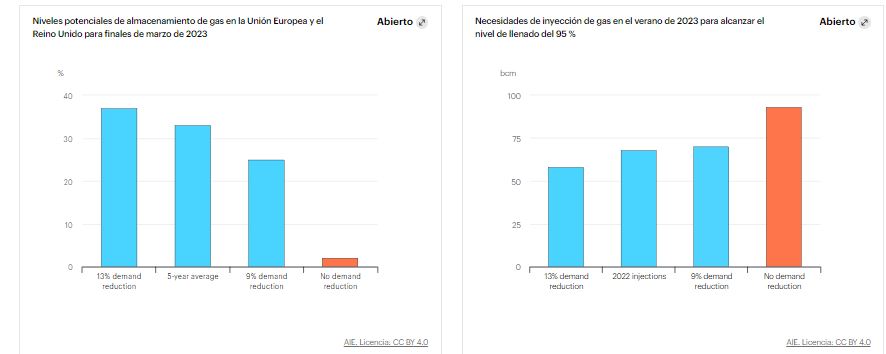

Hay una amplia gama de posibles resultados para el almacenamiento de gas en la UE al final de esta temporada de calefacción de invierno. Suponiendo que las entregas de gas ruso a la Unión Europea sean muy bajas o nulas este invierno y los niveles promedio de importaciones de GNL (alrededor de 13 bcm por mes), los niveles de almacenamiento de gas podrían estar entre el 5 % y el 35 % al final de la temporada de calefacción. dependiendo de las trayectorias de la demanda en los próximos meses.

Las trayectorias de demanda variables, que pueden verse influenciadas por las políticas, los precios y el clima, se traducen en una variedad de escenarios futuros para las necesidades de inyección de gas durante el verano de 2023. Estos varían entre 60 bcm y 90 bcm para alcanzar niveles de almacenamiento del 95 %. antes del comienzo de la temporada de calefacción 2023-2024.

Las necesidades de inyección de almacenamiento de la Unión Europea y el Reino Unido serán de 68 bcm (incluidos 1,68 bcm de inyecciones al almacenamiento bruto en el Reino Unido).

Esto se basa en el supuesto de que la demanda europea de gas durante este período de noviembre a marzo es un 11% inferior a su promedio de 5 años. Un invierno más frío que el promedio podría agotar los niveles de almacenamiento europeos más rápido, lo que generaría necesidades de inyección en el rango de 80-90 bc.

Los proveedores de gasoductos no rusos tienen un potencial de crecimiento limitado, con Azerbaiyán y Noruega suministrando cerca de su capacidad nominal en 2022. En el caso de Argelia, se espera un potencial de crecimiento limitado con el desarrollo de campos de gas en la cuenca Berkine Sur.

Se espera que el suministro global de GNL aumente en 20 bcm en 2023, respaldado principalmente por la puesta en marcha de la instalación de GNL de Calcasieu Pass en los Estados Unidos y la instalación de GNL de Coral South en Mozambique, así como el regreso de la instalación de GNL de Freeport en los Estados Unidos. Sin embargo, este mayor suministro de GNL no será suficiente para compensar la probable disminución de las entregas de gasoductos de Rusia a la Unión Europea.

La producción doméstica de gas en la Unión Europea disminuirá en 2023. En los Países Bajos, la producción en el campo de Groningen se limitó a 2,8 bcm para el año del gas 2022-23.1, por debajo de los 4,5 bcm del año del gas 2021-22. La producción de campos pequeños en los Países Bajos también continúa disminuyendo.

En Dinamarca, el reinicio del campo Tyra se pospuso para el invierno de 2023-24, lo que significa que no contribuirá a la recarga de los almacenamientos de gas durante el verano de 2023. En el Reino Unido, la producción de gas se recuperó con fuerza en 2022 y el potencial para más el crecimiento a corto plazo es limitado.

CHINA Y UCRANIA AUMENTARÁN SU DEMANDA

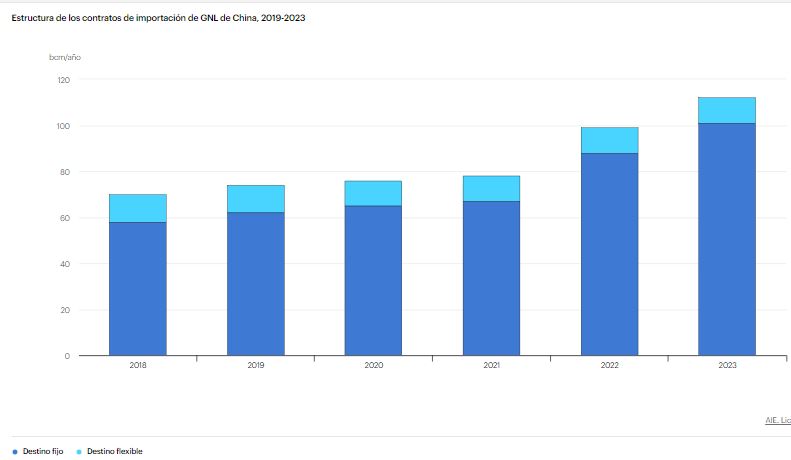

Aún más significativo, las importaciones de GNL de China podrían recuperarse el próximo año. Las menores importaciones de GNL de China en los primeros diez meses de 2022 fueron un factor clave para una mayor disponibilidad de GNL en Europa.

Un regreso a un crecimiento económico chino más fuerte y cierta relajación de los bloqueos podría hacer que las importaciones de GNL de 2023 vuelvan a sus niveles de 2021 (108 bcm), lo que capturaría más del 85% del aumento esperado del próximo año en el suministro global de GNL y limitaría la cantidad de GNL disponible para el mercado europeo.

China ha seguido una sólida estrategia de contratación de GNL en los últimos años. Como resultado, la dependencia de China de los contratos de GNL con destino fijo aumentará de 88 bcm por año en 2022 a 100 bcm por año en 2023. Esto significa que China tendrá el derecho de preferencia sobre 12 bcm adicionales. bcm de GNL: más de la mitad del aumento esperado en el suministro mundial de GNL en 2023.

A mediados de octubre, se informó ampliamente que la Comisión Nacional de Desarrollo y Reforma de China había pedido a los importadores de gas estatales que dejaran de revender GNL a compradores en Europa y Asia para garantizar un suministro estable de gas antes del invierno.

Las exportaciones de gas de la UE a Ucrania van a aumentar. Ucrania comenzó la temporada de calefacción 2022-2023 con niveles de almacenamiento de solo 14 bcm, muy por debajo de su promedio histórico. Incluso suponiendo una reducción del 25% en el consumo de gas de invierno del país, se espera que los sitios de almacenamiento se agoten severamente para fines de marzo de 2023.

Ucrania necesitaría al menos 5 bcm de importaciones de gas de la Unión Europea durante el verano de 2023 para reponer sus niveles de almacenamiento a 14 bcm al comienzo de la temporada de calefacción 2023-2024.

EL DÉFICIT PODRÍA ESTANCAR LA ECONOMÍA

Europa podría enfrentar un déficit de 30 bcm en el gas que necesita para impulsar su economía y recargar suficientemente los sitios de almacenamiento durante el verano de 2023, poniendo en peligro sus preparativos para el invierno de 2023-2024.

Un cese total del suministro de gas por gasoducto ruso a la Unión Europea, combinado con el regreso de las importaciones chinas de GNL a sus niveles de 2021, conduciría a un déficit de 30 bcm de gas en Europa durante el verano de 2023, el período en el que los sitios de almacenamiento de gas deben ser rellenado

Esto equivale a casi la mitad de las inyecciones necesarias para llenar los sitios de almacenamiento al 95 % de su capacidad para el comienzo de la temporada de calefacción 2023-24.

Esto se basa en el supuesto de que la demanda de gas natural en la Unión Europea y el Reino Unido disminuirá un 11 % en comparación con su promedio de 5 años durante el período de noviembre de 2022 a marzo de 2023 y que los sitios de almacenamiento de gas de Europa estarán llenos en un 30 % al final de este invierno.

LA URGENCIA DE LAS RENOVABLES

Si bien los niveles de almacenamiento saludables y el clima inusualmente templado al comienzo de la temporada de invierno 2022-2023 brindan cierto alivio temporal a los mercados de gas y energía relacionados en Europa, nuestro análisis indica que los fundamentos de la oferta y la demanda se ajustarán en 2023.

Un despliegue más rápido de energías renovables, bombas de calor y medidas de eficiencia energética puede mitigar el riesgo de un empeoramiento de la crisis energética y de gas. Sin embargo, esto requeriría una acción inmediata por parte de los gobiernos.

La AIE presentará una hoja de ruta para asegurar el balance de gas de Europa para el próximo invierno que muestra lo que se necesita para garantizar que los sitios de almacenamiento se llenen al 95 % de su capacidad al comienzo de la temporada de calefacción 2023-2024 y para reducir estructuralmente el consumo de gas durante el invierno.

Las medidas clave incluyen:

+ Acelerar las inversiones en mejoras de eficiencia energética.

+ Despliegue más rápido de las energías renovables.

+ Instalación acelerada de bombas de calor.

+ Identificar las opciones restantes de cambio de combustible en la industria y el sector eléctrico.

+ Cambios de comportamiento.

+ Un mayor impulso para acelerar los cambios estructurales y reducir el consumo de gas es esencial no solo para las transiciones de energía limpia de Europa, sino también para su seguridad energética y el bienestar de sus ciudadanos e industrias.

+ El contexto actual del mercado requiere una mayor atención a los instrumentos y medidas que podrían facilitar la inversión en opciones de reducción de metano.