Fijar precios al CO2 es una forma de transformar los objetivos climáticos en acción climática

ANAHÍ ABELEDO

Una transición exitosa a cero emisiones netas de GEI requiere paquetes de políticas que brinden acceso asequible a opciones de bajas y cero emisiones de carbono para hogares y empresas. La fijación de precios de las emisiones de carbono a través de impuestos, y subsidios, a la energía son un conjunto de instrumentos de política importantes que, bien aplicados, pueden acelerar el camino al Net Zero. Modifican los precios de la electricidad y pueden mejorar las finanzas públicas. La crisis energética actual ha resultado en una reducción de los precios del CO2 debido a los subsidios a la energía para moderar sus altos precios.

Como parte de sus esfuerzos para reducir las emisiones de gases de efecto invernadero (GEI), los países han aumentado el uso de precios del carbono a través de impuestos o sistemas de comercio de emisiones, y la cobertura aumentará en todos los países y sectores.

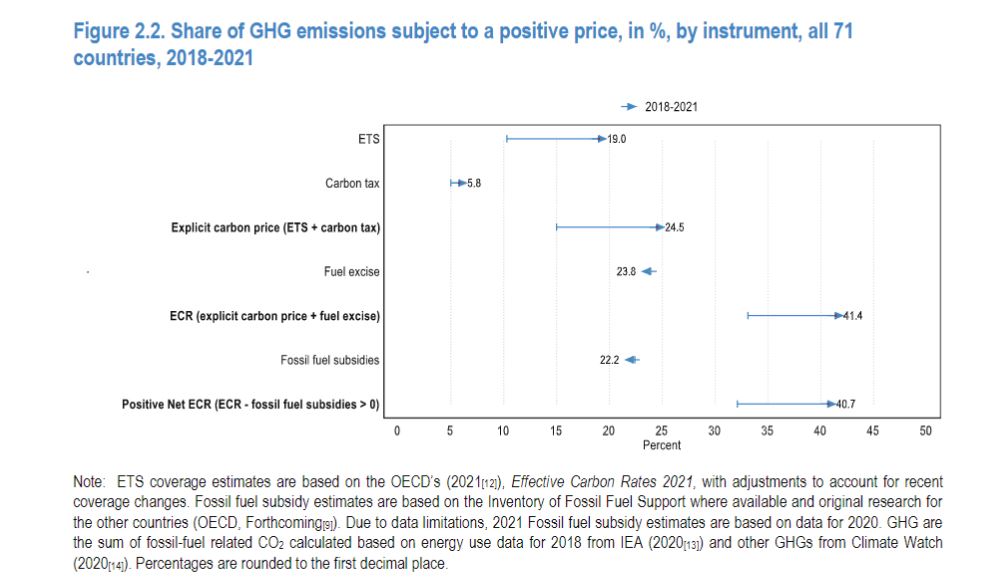

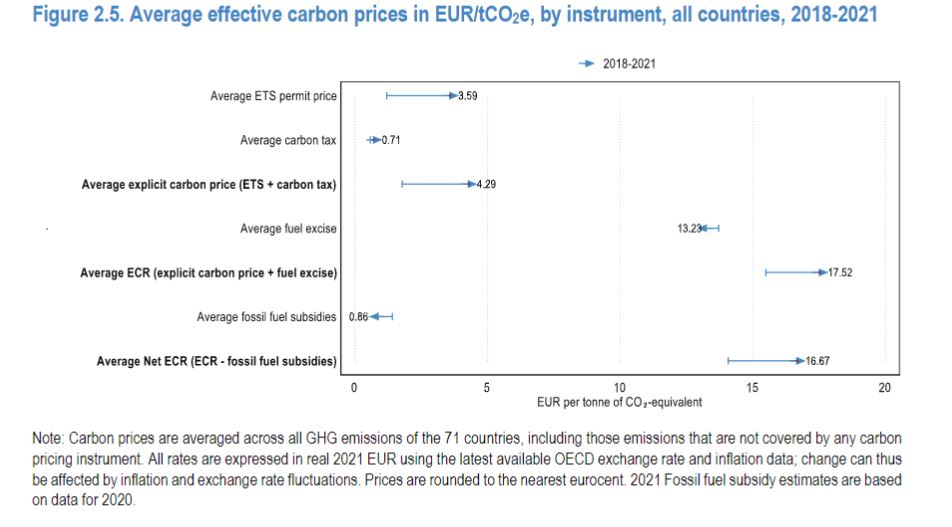

En 2021, más del 40 % de las emisiones de GEI estaban cubiertas por los precios del carbono, frente al 32 % en 2018, con precios medios del carbono de los sistemas de comercio de emisiones e impuestos sobre el carbono más del doble para alcanzar los 4 euros por tonelada de CO 2 durante el mismo período. Este aumento es el resultado de la introducción o extensión de mecanismos explícitos de fijación de precios del carbono en varios países, incluido Canadá, China y Alemania.

Un reciente informe de la OCDE que cubre 71 países - que representan el 80% de las emisiones globales de GEI- y el uso de energía. Las tasas impositivas para el inventario fueron las aplicadas en 2021.

Desde entonces, varios países han tomado medidas para proteger a los consumidores y las empresas del impacto de los fuertes aumentos en los precios de la energía antes de impuestos, incluso a través de reducciones significativas en las tasas impositivas de la energía.

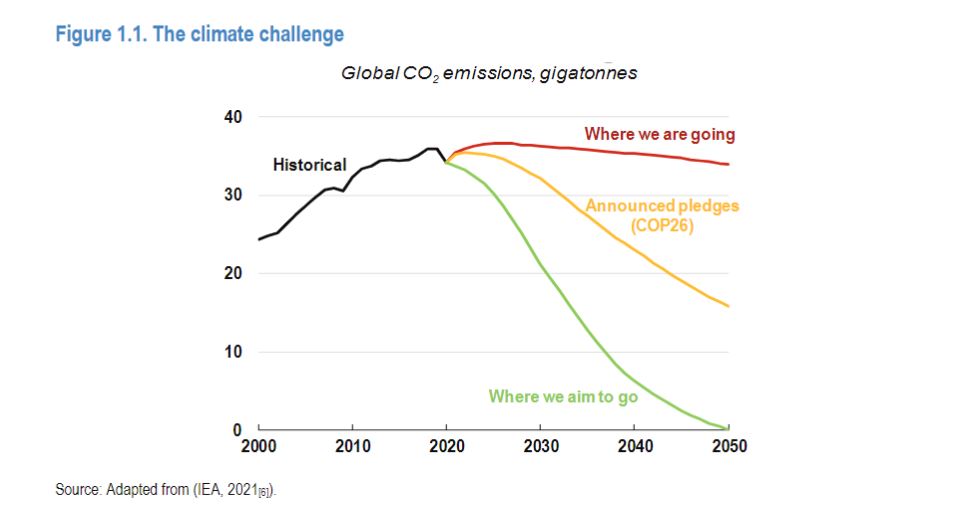

LA BRECHA DE AMBICIÓN CLIMÁTICA

La contribución del Grupo de Trabajo III, publicada en abril de 2022, concluyó que hay “opciones en todos los sectores para al menos reducir a la mitad las emisiones para 2030”(IPCC, 2022).

Si bien ha aumentado la conciencia de la urgencia de abordar el cambio climático, persiste una brecha de ambición. Los compromisos anunciados, incluso si se implementan por completo, son insuficientes para alcanzar los objetivos del Acuerdo de París.

A partir del 1 de marzo de 2022, el 88 % de las emisiones globales de GEI estaban cubiertas por un objetivo de cero emisiones netas.

Esto se debe a que 136 países, que albergan al 85 % de la población mundial y representan el 90 % del PIB mundial (en paridades de poder adquisitivo) han anunciado algún tipo de objetivos netos cero.

Sin embargo, la brecha de ambición entre adónde pretenden ir los países y dónde terminarían si los compromisos anunciados se implementaran por completo sigue siendo sustancial.

LOS PRECIOS DEL CO2 REDUCEN EMISIONES

La evidencia del precio mínimo del carbono del Reino Unido en el sector eléctrico muestra que, incluso a corto plazo, el precio del carbono puede generar fuertes reducciones de emisiones de un 20 a un 26% por año en promedio.

Estimaciones recientes de la OCDE sobre la capacidad de respuesta a largo plazo de las emisiones al precio del carbono revelaron que, en promedio, un aumento de las tasas efectivas de carbono de 10 EUR/tCO2 reduce las emisiones en un 3,7 % a largo plazo, en las condiciones tecnológicas predominantes.

En consecuencia, la tarificación del carbono se encuentra entre las opciones de mitigación citadas con frecuencia en las NDC de los países.

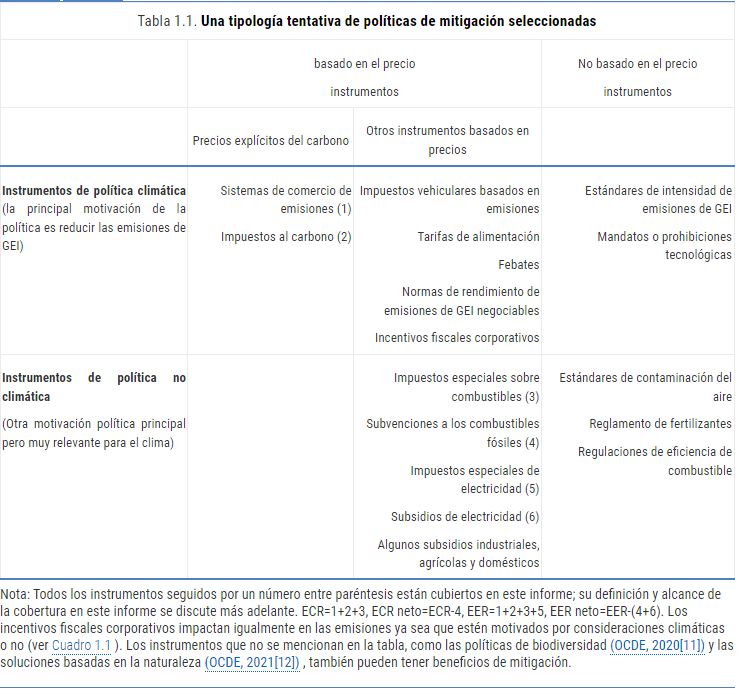

Una combinación de otros instrumentos de política basados en precios y no basados en precios desempeñará un papel fundamental en la caja de herramientas de cero neto de los países.

Esto incluye estándares y regulaciones, así como políticas habilitadoras, incluidos mecanismos de apoyo a la innovación, inversión en infraestructura y políticas que ayudan a las personas en transición.

A veces, los gobiernos toman medidas que, de hecho, reducen el precio del carbono, lo que aumenta las emisiones de GEI y reduce los ingresos del gobierno o requiere gastos gubernamentales adicionales.

El apoyo a los combustibles fósiles se puede introducir para proteger a los hogares vulnerables o las industrias intensivas en energía, pero también tienen el efecto de reducir el costo del uso de combustibles fósiles.

DIVERGENCIA ENTRE PAÍSES

El informe encuentra que los países adaptan sus estrategias de reducción de emisiones a sus circunstancias específicas, y algunos dependen más que otros del precio del carbono. Aunque no todos los países se enfocan en la fijación de precios del carbono como parte de sus políticas de mitigación climática, los precios del carbono aumentaron en 47 de los 71 países cubiertos en el informe en 2021.

La creciente divergencia sobre la medida en que los países dependen de la fijación de precios del carbono destaca la importancia de mejorar los datos y el análisis para obtener una imagen más completa de las estrategias de mitigación climática de los países, más allá de la fijación de precios del carbono.

La evolución de los precios del carbono ha divergido entre los países en 2021, y los precios aumentaron aún más en los países con los precios netos de carbono más altos en 2018. En estos países, los cambios se debieron principalmente al aumento de los precios explícitos del carbono (es decir, impuestos al carbono y precios de permisos en el comercio de emisiones).

Los precios de los permisos relacionados con los sistemas de comercio de emisiones han aumentado en los países cubiertos por el ETS de la Unión Europea (EU ETS), pero también en Canadá, Nueva Zelanda y el Reino Unido. Además del EU ETS, Alemania lanzó un ETS nacional adicional para combustibles para calefacción y transporte en 2021.

Los cambios en los impuestos al carbono también desempeñaron un papel en la divergencia del precio del carbono, con la introducción de nuevos impuestos al carbono (Luxemburgo en 2021, Islandia en 2020 para los gases fluorados), aumentos en las tasas del impuesto al carbono (por ejemplo, Finlandia, Islandia, Irlanda y Noruega) o la eliminación gradual de las exenciones del impuesto al carbono (por ejemplo, Portugal y Suecia).

En Canadá, el aumento en los precios explícitos del carbono se debe a la creciente rigurosidad de los estándares mínimos nacionales del punto de referencia federal, exigible a través de la introducción del sistema federal de control de precios de la contaminación por carbono.

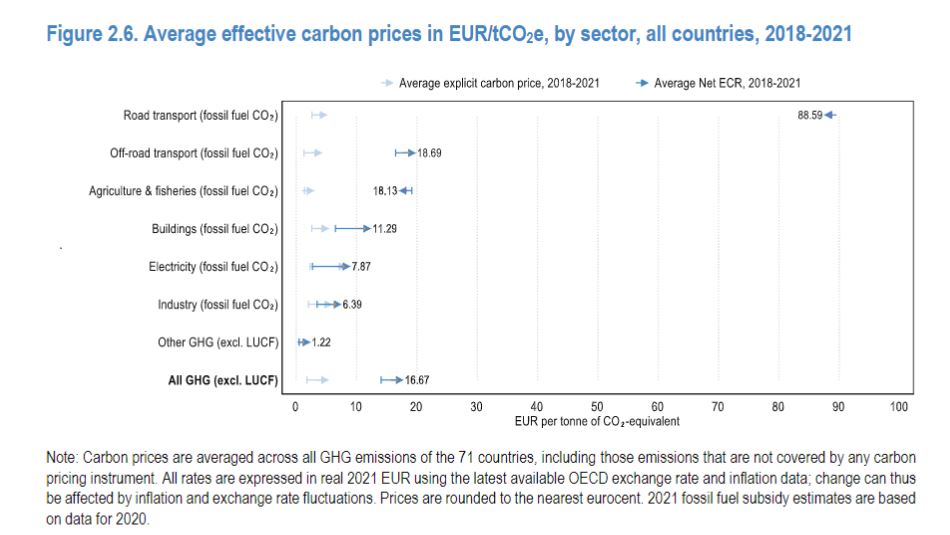

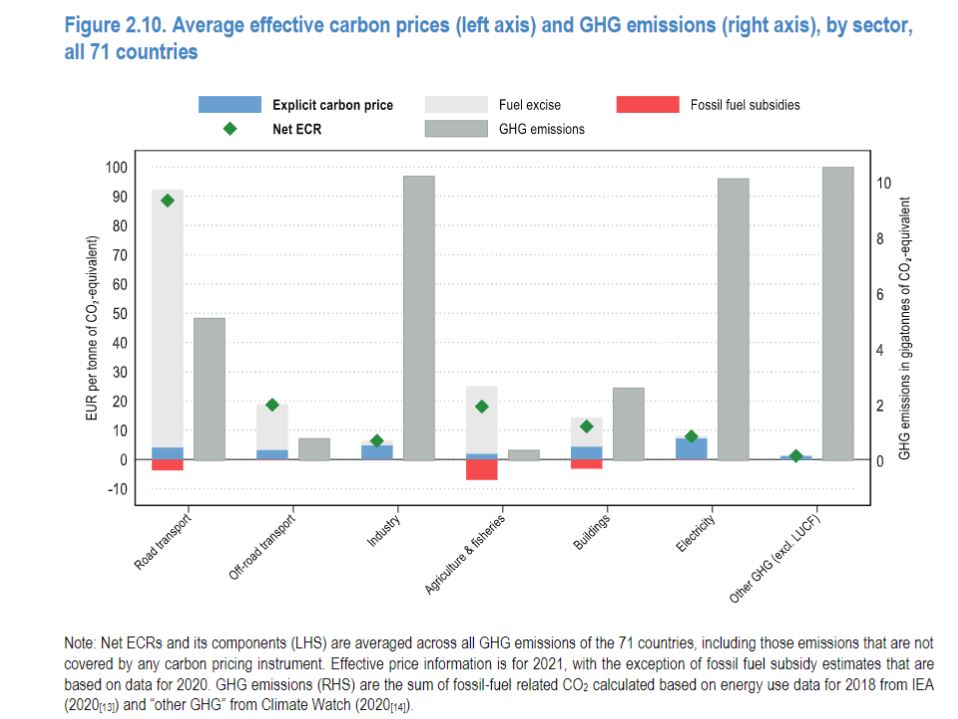

Los precios netos del carbono suelen permanecer bajos fuera de los sectores del transporte y la construcción, pero la heterogeneidad entre países es grande. Los sectores de la industria y la electricidad no son una excepción en este sentido.

Cuando se fijan los precios de las emisiones de la industria y la electricidad, suele ser a través de sistemas de comercio de emisiones o impuestos al carbono. Si bien muchas emisiones siguen sin tener precio, algunos emisores ahora enfrentan precios de carbono sustanciales, especialmente en Europa.

Los precios netos de carbono más altos tienden a ser el resultado de impuestos a los combustibles relativamente altos en el sector vial.

Los precios negativos del carbono por los subsidios a los combustibles fósiles son más comunes en el sector de la agricultura y la pesca, seguidos por el transporte por carretera y el sector de la construcción.

Se estima que los países podrían recaudar una cantidad equivalente al 2,2% del PIB en promedio si aumentaran los precios del carbono a EUR 120 por tonelada de CO 2 , una estimación de rango medio de los precios del carbono requeridos para 2030.

El potencial de ingresos de aumentar los precios efectivos del carbono hasta el punto de referencia de carbono de EUR 120 difiere sustancialmente entre países. Algunos generarían ingresos inferiores al 0,3 % del PIB (Costa Rica, Dinamarca, Suiza y Uganda), mientras que otros podrían generar ingresos superiores al 5 % del PIB (por ejemplo: India, Kirguistán y Sudáfrica).

LA CRISIS ENERGÉTICA REDUJO LOS PRECIOS

Si bien este informe muestra que los países han estado progresando, queda un largo camino por recorrer si se quiere que la tarificación del carbono alcance todo su potencial.

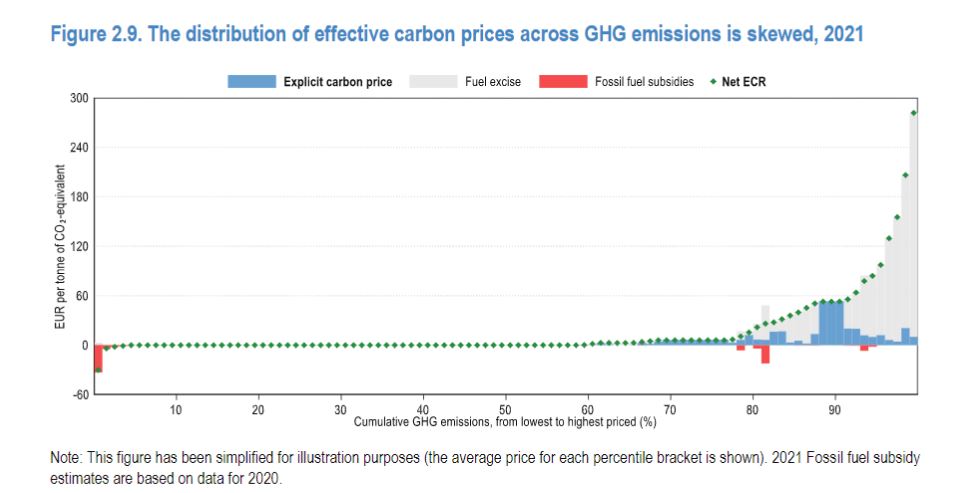

Los precios del carbono, netos de los subsidios a los combustibles fósiles, son cero o negativos para casi el 60 % de las emisiones de GEI.

Cuando los precios del carbono son positivos netos, los niveles de precios rara vez son lo suficientemente altos como para impulsar una transición exitosa a cero neto.

Las medidas adoptadas en respuesta a las recientes subidas de los precios de la energía han reducido sustancialmente los precios netos del carbono.

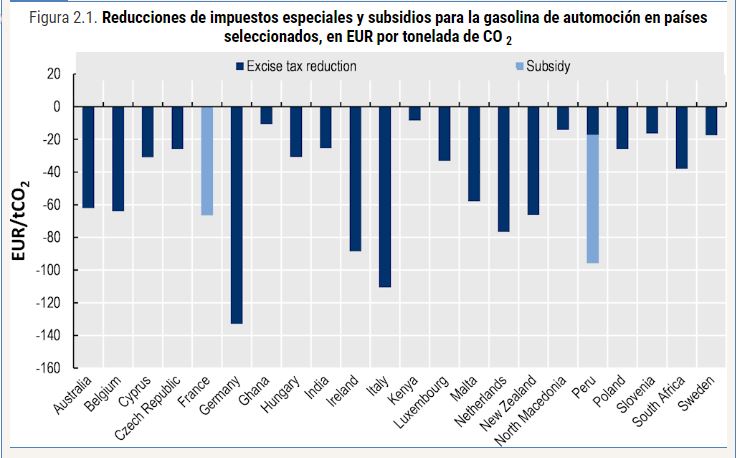

Los recortes de impuestos a la energía en respuesta a la reciente crisis de los precios de la energía han sido grandes y generalizados, con reducciones que ascienden a EUR 50/tCO 2 o más en muchos casos.

A largo plazo, seguir la transición neta cero ayudará a reducir la dependencia de los combustibles fósiles, lo que puede reducir la exposición a las crisis de los precios de la energía en el futuro.

En el corto y mediano plazo, existe un sólido argumento para proteger a los más vulnerables del impacto de los precios más altos de la energía como una condición previa necesaria para generar apoyo para la transición hacia una baja emisión de carbono.

Si bien es comprensible que la respuesta inmediata de los gobiernos haya sido brindar apoyo a los precios, cuando se necesiten más medidas, podrían enfocarse mejor a través del apoyo a los ingresos y haciendo que las opciones bajas en carbono estén más disponibles.

Se están logrando avances con la tarificación del carbono. Sin embargo, los enfoques de las políticas de mitigación climática y los niveles de rigor siguen siendo diferentes entre jurisdicciones. Las diferencias en el uso de la fijación de precios del carbono aumentaron entre 2018 y 2021.

Ante un shock de precios de la energía, las políticas para moderar los precios, por ejemplo, a través de recortes de impuestos, pueden ser adecuadas para proporcionar un alivio rápido.

Sin embargo, si los precios tan altos persisten, el cambio a un apoyo de ingresos específico ayudará a mantener las señales de precios y ayudará a fortalecer los incentivos para reducir el uso de combustibles fósiles.

MEDIDAS DE ALGUNOS PAÍSES EN LA CRISIS

Varios países también decidieron introducir o aumentar los subsidios a los combustibles fósiles, ya sea a través de mecanismos de reembolso ad-hoc (Francia) o fondos de estabilización de precios ya establecidos (Chile, Perú).

Algunos países también han implementado reducciones del IVA (que no se muestran en la figura anterior), por ejemplo, Macedonia del Norte y Kenia. El gas natural utilizado para calefacción también se benefició de tipos de IVA reducidos a partir de finales de 2021, con mayor frecuencia en los países de la UE (por ejemplo Croacia, República Checa, Italia, Polonia).

Las reducciones de impuestos, junto con los controles de precios, pueden clasificarse como apoyo a los precios.

En 42 economías de la OCDE y socios clave, se estima que las medidas tomadas desde octubre de 2021 y que finalizarán en diciembre de 2022 para apoyar los precios (incluida la electricidad) costarán más de USD 160 000 millones, y el 94 % de este apoyo no está dirigido.

Si bien este apoyo puede estar justificado a corto plazo como parte de los esfuerzos de los países para proteger a los hogares y las empresas del aumento repentino y pronunciado de los precios de la energía, es probable que estas medidas sean insostenibles en el tiempo si los precios altos persisten y pueden generar un rango de efectos negativos adicionales.

LAS VENTAJAS DE FIJAR PRECIOS AL CO2

+ Brinda incentivos generales para que las empresas y los hogares reduzcan el uso de energía intensiva en carbono y cambien a combustibles más limpios.

+ Proporciona la señal de precio esencial para movilizar la inversión privada en tecnologías limpias. Nivela el campo de juego para las tecnologías de ahorro de emisiones y ayuda a evitar el bloqueo de inversiones intensivas en combustibles fósiles.

+ Es más flexible que los enfoques regulatorios, dejan a los hogares y las empresas una variedad de opciones sobre cómo reducir las emisiones.

+ Proporciona incentivos de mitigación continuos. Los precios continúan induciendo el esfuerzo de mitigación siempre que las emisiones sean positivas.

+ Reduce los efectos rebote. Algunos instrumentos, como los estándares de eficiencia energética, pueden conducir a un mayor uso de energía.

+ Moviliza los ingresos del gobierno. A diferencia de la mayoría de los demás instrumentos de mitigación, la tarificación del carbono aumenta los ingresos del gobierno y los costos administrativos de la recaudación de ingresos pueden ser más bajos que los de muchos otros instrumentos fiscales.

+ Genera co-beneficios ambientales domésticos, incluyendo reducciones en las tasas de mortalidad y morbilidad por la contaminación del aire local.