El aumento fue impulsado por el crecimiento de las ventas en Asia-Pacífico, que aumentaron un 75% interanual

En el primer semestre de 2022, los registros globales de vehículos eléctricos para pasajeros aumentaron un 42 % con respecto al mismo período del año anterior, ascendiendo a 6,23 millones de unidades, frente a los 4,40 millones de unidades del primer semestre de 2021.

Este aumento fue impulsado por el crecimiento de las ventas en Asia Pacífico (un 75 % más año tras año) junto con un crecimiento modesto en la América (un 19 % más año tras año) y Europa (un 10 % más año tras año) .

Según el informe bianual State of Charge de Adamas Intelligence, el aumento de las cifras de venta en las cadenas de suministro de materiales para baterías es consecuencia de que las matriculaciones de vehículos eléctricos de pasajeros a nivel mundial aumentaron un 42% en el primer semestre de 2022 en comparación con el mismo periodo del año anterior, alcanzando los 6,23 millones de unidades, frente a los 4,40 millones de unidades del primer semestre de 2021.

En el primer semestre de 2022, la capacidad global total de la batería desplegada en las carreteras de todas las regiones combinadas ascendió a 195,5 GWh, un 79 % más de lo que se implementó a nivel mundial en el primer semestre de 2021.

En el período analizado, Tesla continuó 'liderando el paquete' por la capacidad de la batería desplegada en las carreteras de todo el mundo, instalando casi tantos vatios-hora en los vehículos eléctricos recién vendidos como sus cuatro competidores más cercanos combinados.

Solo siete proveedores de celdas a nivel mundial (CATL, LG Energy Solution, Panasonic, BYD, SK On, Samsung SDI y CALB) fueron colectivamente responsables de más del 82 % de toda la capacidad de la batería y los metales de la batería desplegados en las carreteras a nivel mundial en vehículos eléctricos de pasajeros en el primer semestre de 2022.

En el primer semestre de 2022, el despliegue de celdas LFP (en vatios-hora) aumentó un 237 % con respecto al primer semestre de 2021, lo que suprimió el uso de níquel y cobalto por vehículo vendido, en promedio.

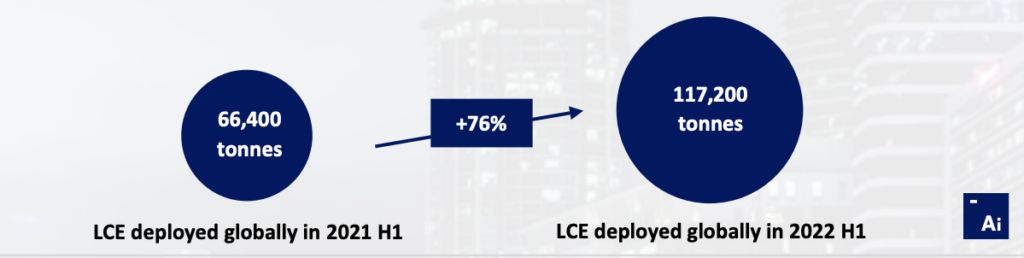

En el primer semestre de 2022, se desplegaron 117 200 toneladas de carbonato de litio equivalente ("LCE") en las carreteras de todo el mundo en las baterías de todos los vehículos eléctricos de pasajeros recién vendidos combinados, un 76 % más que las que se desplegaron a nivel mundial en el primer semestre de 2021. En el primer semestre de 2022, el 59 % de todas las unidades LCE se implementaron como carbonato, el 41 % como hidróxido.

NÍQUEL

De manera similar, en el primer semestre de 2022, se usaron 88.200 toneladas de níquel en las carreteras de todo el mundo en las baterías de todos los vehículos eléctricos de pasajeros recién vendidos combinados, un 50 % más de lo que se usó a nivel mundial en el primer semestre de 2021.

"Este aumento se atribuye principalmente a un salto en las ventas mundiales de vehículos eléctricos, junto con el uso generalizado de las químicas de cátodo de níquel medio y alto, además de un aumento en la capacidad media de los paquetes ponderados por las ventas mundiales", dice el documento.

"Dicho esto, sin embargo, con la adopción global de Tesla de las células LFP para las versiones de nivel de entrada, su participación en el despliegue total de níquel global cayó del 25% en 2021 H1 al 20% en 2022 H1. En particular, el Modelo Y de Tesla por sí solo fue responsable del 13% del despliegue global de níquel en las carreteras en 2022 H1", agrega.

Los datos de Adamas muestran que los BEV fueron responsables del 82% de todo el níquel desplegado en las carreteras a nivel mundial en las baterías de los vehículos eléctricos de pasajeros en 2022 H1, una cifra que implica un aumento del 78% en comparación con 2021 H1, mientras que los PHEV y HEV fueron responsables de un 18% combinado en 2022 H1, viniendo del 22% en 2021 H1.

"En 2022 H1, las celdas de la serie 8 de NCM fueron responsables del 26% del despliegue total de níquel a nivel mundial en las baterías de los vehículos eléctricos de pasajeros, mientras que las celdas de la serie 5 de NCM y las ricas en níquel de NCA Gen 3 fueron responsables del 23% y el 15%, respectivamente.

Además, en el primer semestre de 2022, las celdas NCM Serie 6 fueron responsables del 14% del despliegue total de níquel a nivel mundial y las celdas NCM Serie 7 fueron responsables del 10%", señala el informe. "Por último, la cantidad media de níquel desplegada en las carreteras a nivel mundial por cada vehículo eléctrico vendido en el primer semestre de 2022 aumentó un 6% interanual, pasando de 13,4 kg en el primer semestre de 2021 a 14,1 kg".

COBALTO

En el primer semestre de 2022, se implementaron 18 500 toneladas de cobalto en las carreteras de todo el mundo en las baterías de todos los vehículos eléctricos de pasajeros recién vendidos combinados, un 44 % más que lo que se implementó a nivel mundial en el primer semestre de 2021.

El analista de mercado señala que los siete principales proveedores de células por cobalto desplegadas en las carreteras, a saber, CATL, LG Energy Solution, Samsung SDI, Panasonic, SK On, CALB y BYD, fueron responsables colectivamente del 88% del consumo del mercado.

En términos de tipo de vehículo, se descubrió que los vehículos eléctricos eran responsables del 81% de todo el cobalto desplegado globalmente en las baterías de vehículos de pasajeros, frente al 78% en el primer semestre de 2021, mientras que los PHEV y HEV eran responsables de un 19% combinado, frente al 22% en el primer semestre de 2021, ya que el crecimiento de las ventas de BEV superó al de los P/HEV durante el mismo período.

"Al igual que con el níquel, la cantidad media de cobalto desplegada en las carreteras a nivel mundial por cada vehículo eléctrico vendido en el primer semestre de 2022 aumentó sólo un 2% interanual, de 2,9 kg en el primer semestre de 2021 a 3,0 kg en el primer semestre de 2022, suprimido por la adopción en curso de células LFP sin cobalto para los modelos BEV y PHEV de nivel básico, particularmente en China", dice el expediente.