A medida que la crisis energética global se profundiza, las inversiones en nueva infraestructura de GNL aumentarán alcanzando los US$ 42.000 MM

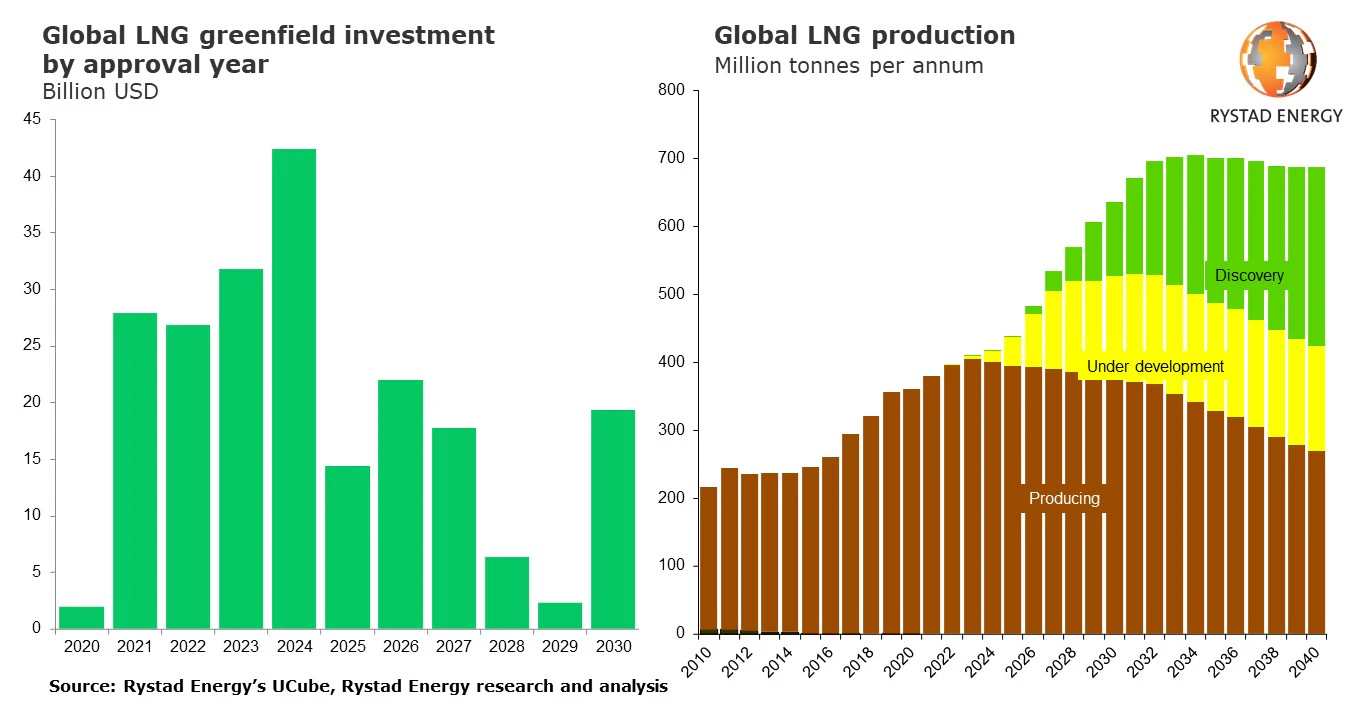

A medida que la crisis energética global se profundiza y los países se esfuerzan por asegurar fuentes de energía confiables, las inversiones en nueva infraestructura de gas natural licuado (GNL) aumentarán, alcanzando los US$ 42.000 millones anuales en 2024, según muestra la investigación de Rystad Energy.

Estas inversiones totalmente nuevas son 20 veces mayores que en 2020, cuando solo se invirtieron US$ 2.000 millones en desarrollos de GNL debido a la pandemia. Sin embargo, se pronostica que las aprobaciones de proyectos después de 2024 caerán por un precipicio a medida que los gobiernos se alejen de los combustibles fósiles y aceleren las inversiones en infraestructura energética baja en carbono.

Los nuevos proyectos de GNL están impulsados principalmente por un aumento a corto plazo en la demanda de gas natural en Europa y Asia debido a la guerra de Rusia en Ucrania y las consiguientes sanciones y restricciones impuestas a las exportaciones de gas ruso.

El gasto en proyectos greenfield de GNL este año y el próximo se mantendrá relativamente estable, con US$ 28.000 millones aprobados en 2021 y US$ 27.000 millones en 2022. Las inversiones sancionadas en 2023 mostrarán un aumento modesto, acercándose a US$ 32.000 millones, antes de alcanzar un máximo de US$ 42.000 millones en 2024.

Después de esto fecha, las inversiones disminuirán y retrocederán cerca de los niveles de 2020 para llegar a US$ 2.300 millones en 2029.

A pesar de un salto esperado en 2030 cuando se pronostica que los anuncios de proyectos totalizarán casi US$ 20.000 millones, es poco probable que la inversión en GNL completamente nuevo regrese a los niveles de 2024 a medida que los países escalan aumentar las inversiones en tecnologías bajas en carbono.

El gas natural es un componente central de los sistemas de generación de energía de muchos países y, aunque existe la determinación de reducir la dependencia de los combustibles fósiles y la transición a una combinación energética baja en carbono, la demanda de GNL crecerá a corto plazo.

Se espera que la demanda mundial de gas aumente un 12,5 % de aquí a 2030, de alrededor de 4 billones de metros cúbicos (Tcm) a alrededor de 4,5 Tcm. La demanda de gas en las Américas se mantendrá relativamente estable hasta 2030.

Por el contrario, gracias al fuerte crecimiento económico y las políticas a favor del gas de los gobiernos, la demanda regional en Asia y el Pacífico se disparará, creciendo un 30 % desde unos 900 000 millones de metros cúbicos. (Bcm) a alrededor de 1,16 Tcm para 2030. América, principalmente EE.UU., representará el 30 % de la demanda acumulada de gas para 2030, mientras que Asia-Pacífico representará el 25 %.

Con la ayuda de esta nueva infraestructura, se espera que el suministro total de GNL casi se duplique en los próximos años, pasando de alrededor de 380 millones de toneladas por año (Mtpa) en 2021 a alrededor de 636 Mtpa en 2030, con varios proyectos importantes de GNL ya en marcha o en proceso. Se prevé que la producción de GNL alcance un máximo de 705 Mtpa en 2034.

"Los recientes aumentos de precios en los mercados de gas natural en todo el mundo han limitado un poco la demanda de gas, lo que ha provocado un resurgimiento de la generación de energía a base de carbón en muchos países. Sin embargo, los gobiernos siguen siendo optimistas sobre el gas como un combustible de transición asequible para la energía en los próximos años, como lo demuestra el rápido crecimiento de las inversiones en infraestructura de GNL", dijo Palzor Shenga, vicepresidente de análisis, Rystad Energy.

¿DE DÓNDE VIENE TODO ESTE GNL?

Estados Unidos está listo para consolidar su lugar como uno de los principales exportadores de GNL, ya que el aumento de la oferta interna y los precios más altos en Europa y Asia alientan a los operadores a vender gas en el extranjero.

Se espera que el proyecto Golden Pass LNG de US$ 10.000 millones en Texas, una empresa conjunta entre QatarEnergy (70%) y ExxonMobil (30%), comience la producción para 2024, agregando capacidades de exportación a la terminal Sabine Pass LNG por un total de alrededor de 18 Mtpa.

Se espera que Plaquemines LNG de Venture Global en Louisiana, un desarrollo de US$ 13.200 millones sancionado a principios de este año, produzca alrededor de 24 Mtpa y comience a funcionar en 2025.

En un movimiento que puede volverse más común en el mercado abarrotado, Cheniere Energy firmó un acuerdo con el estado chino El gigante PetroChina suministrará alrededor de 1,8 Mtpa de GNL desde su instalación de Corpus Christi LNG, con entregas de 2026 a 2050.

En otros lugares, Qatar, Mozambique y Rusia están tratando de ponerse al día. Qatar, que ya es un importante productor, tiene como objetivo aumentar la capacidad de exportación de GNL a 126 Mtpa para 2027 desde los 77 Mtpa actuales.

Los pesos pesados de la industria internacional ExxonMobil, Shell, TotalEnergies, Eni y ConocoPhillips han sido elegidos para unirse a la empresa estatal QatarEnergy en el proyecto de expansión North Field East, que aumentará la capacidad a 110 Mtpa.

Los volúmenes rusos dependen principalmente de la finalización exitosa del proyecto Arctic LNG 2 operado por Novatek, que está potencialmente en peligro ya que las sanciones contra Rusia por el conflicto de Ucrania han provocado retrasos en la puesta en servicio del Tren 2 y el Tren 3.

Los socios del proyecto TotalEnergies y JOGMEC ha detenido todo el financiamiento relacionado con el plan en la guerra entre Rusia y Ucrania, seguido de la retirada del gigante químico Linde como contratista.

En África, Mozambique verá su primera producción de GNL a fines de 2022 a través del proyecto de GNL del Área 4 (Coral Sur) operado por Eni y en desarrollo. El proyecto proporcionará alrededor de 150 millones de pies cúbicos por día (MMcfd) de gas al mercado nacional.

Los proyectos que han sido aprobados o se están desarrollando actualmente recuperarán alrededor de 300 Tcf de GNL, encabezados por EE.UU. con aproximadamente 97 Tcf, luego Qatar con alrededor de 52 Tcf y Rusia con 50 Tcf. Estas tres naciones principales poseen alrededor del 70% del recurso global de GNL sancionado y aún por producir.