Debido a su condición de mayores costos, ocho mineras enfrentarían números rojos o eventualmente el cierre en condiciones muy adversas

La nueva Constitución de Chile trajo aparejada una reforma tributaria que pega de lleno en la minería. El plan para modificar el royalty que pagan las mineras en el país no convence ni conviene. Diferentes estudios coinciden que el nuevo sistema generará un alto riesgo en ocho operaciones con pérdidas o reducción de operaciones.

Mientras se aprueba, o no, el nuevo sistema, el ministro de Hacienda, Mario Marcel, presentó la propuesta de gobierno al proyecto del Royalty Minero en la Comisión de Minería y Energía del Senado, donde explicó las diferencias y similitudes con respecto al proyecto que estaba discutiendo en el Congreso.

LAS MINERAS EN RIESGO POR EL NUEVO ROYALTY

VALERIA IBARRA/DF

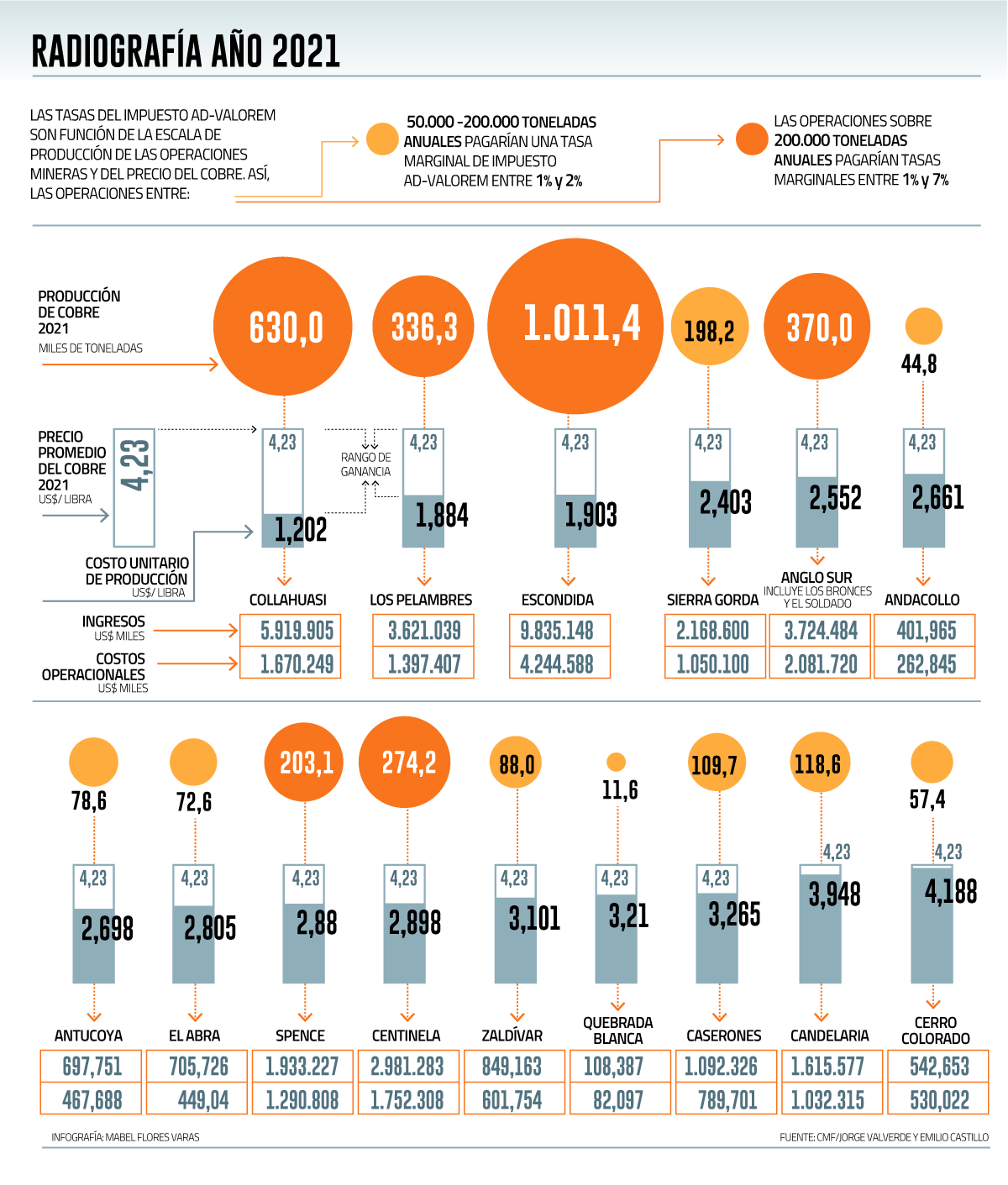

Por su condición de altos costos, su etapa en la vida productiva o problemas operacionales, existen al menos ocho grandes mineras que, de aplicarse el proyecto de royalty del gobierno, están en riesgo de operar con pérdidas y eventualmente reducir o terminar su producción en cinco a 10 años más.

Se trata de las empresas Cerro Colorado, Sierra Gorda, Caserones, Antucoya, Centinela, Zaldívar, Lomas Bayas, El Soldado y Candelaria.

Dos estudios independientes coinciden en este diagnóstico. Uno fue hecho por el ex asesor de Hacienda, Jorge Valverde, y el académico Emilio Castillo y fue presentado en el Centro de Estudios Tributarios de la Universidad de Chile. El otro ha sido hecho por José Joaquín Jara, director de Cesco y académico de la UC.

Jorge Valverde alertó que "el diseño (del royalty) produce efectos muy heterogéneos, lo cual pondría presión excesiva sobre un porcentaje no menor de la producción, afectando los planes futuros de inversión sobre estas operaciones".

El ex asesor de Hacienda agregó que "de esta manera, se afecta la sostenibilidad futura de la recaudación, pues al no mantener un adecuado nivel de competitividad, no se puede afirmar que proyectos y la actividad minera se mantenga a través de los años. Es probable que los efectos se vean en cinco a 10 años plazo".

"En específico, el arancel Ad Valorem implica descontar centavos de dólar al precio del cobre, pero en faenas con costos totales muy altos (sobre US$ 2 por libra) , esto reduce de manera importante el margen operacional y la rentabilidad del negocio puede desaparecer. El primer efecto es que las inversiones en reposición se ralentizan o eventualmente desaparecen, lo que a la larga afecta la producción", señaló Valverde.

A su turno, el director de Cesco afirmó que el royalty "híbrido" propuesto "en tasas mayores al 4% Ad Valorem resta competitividad y puede provocar que faenas específicas empiecen a operar con pérdidas, lo que se traduce a mediano plazo en que se cierren estas operaciones y que proyectos que están muy ajustados en costos y márgenes operacionales, finalmente no se hagan".

"Entre las faenas en riesgo pueden estar Centinela Óxidos, Antucoya, Cerro Colorado, Caserones, Sierra Gorda, Lomas Bayas y El Soldado", señaló Jara. La lista coincide con la de Valverde y Castillo, quienes agregarían ahí a Zaldívar y Candelaria, además de Quebrada Blanca.

LÍMITE DE 200.000 TONELADAS

Los expertos consultados coinciden en que el límite de 200.000 toneladas de cobre fino que marca la tasa de tributación es aleatorio y puede generar distorsiones operacionales. "Si una faena está en los 205.000 toneladas con costos altos, el esquema de tributación puede generar que opte por producir 198.000 toneladas", ejemplificó Jara.

Valverde hizo referncia al caso de Centinela y Antucoya, del grupo Luksic, que se unificaron para ganar escala y bajar costos. "Con faenas así, puede haber un incentivo a separarlas nuevamente, perdiendo en eficiencia y productividad", señaló.

José Joaquín Jara, de Cesco, profundizó en esto: "Los tramos son arbitrarios y producen distorsiones tales que no existen incentivos para crecer".

EFECTOS EN LA RECAUDACIÓN A MEDIANO PLAZO

El diseño del royalty a la minería tiene como objetivo recaudar 0,6% del PIB en régimen, al 2026. Las mayores compañías mineras y con bajos costos -Escondida, Collahuasi y Los Pelambres, principalmente- concentrarían el pago del nuevo tributo. Sin embargo, Valverde explicó que a mediano y largo plazo la recaudación global podría caer debido a que la producción minera se vería presionada por la pérdida de competitividad, lo cual se vería reflejado en menores inversión en capex de reposición y en exploración.

José Joaquín Jara coincidió y añadió que "calculamos que, de aplicarse el royalty tal como se ha presentado, la producción disminuirá en 600.000 toneladas anuales al año 2030", explicó el director de Cesco. Eso implica dos puntos del PIB del país. "No es inocuo este impuesto en la competitividad del país", enfatizó.

TASA MÁS ALTA DE LOS PAÍSES MINEROS

De acuerdo a los expertos consultados, el proyecto deja a Chile como uno de los países con más alta tributación minera.

José Joaquín Jara explicó que esto es otro factor para afectar los proyectos de inversión. "De los países con los que competimos por inversión, Perú tiene una tasa efectiva de 45% a 50% y Australia, de alrededor de 50%. Lo ideal es que la tasas de Chile esté entre ambas puntas y que no sea mayor a la de Australia", aseveró.

Aunque Chile es el principal productor de cobre del mundo, con el 27% del metal global, no siempre fue así. En los ´90 el país concentraba alrededor del 17% y en 2012 se logró producir el 35% del total mundial.

"La minería nos permitió ser muy resiliente, no cayó durante la pandemia como sí lo hizo la minería en Perú y con ello fue el soporte del crecimiento económico en 2020 y 2021. Pero es sensible a los impuestos, porque es una actividad que mira al plazo", reflexionó Valverde.

MARCEL VA A COMISIÓN DE MINERÍA DEL SENADO

El ministro de Hacienda, Mario Marcel, presentó la propuesta de gobierno al proyecto del Royalty Minero en la Comisión de Minería y Energía del Senado, donde explicó las diferencias y similitudes con respecto al proyecto que estaba discutiendo en el Congreso.

“Vemos que para precios del cobre bajo los dos US$2,5, las indicaciones se parecen mucho a la propuesta de la Comisión de Minería del Senado, pero a partir de esos precios crecería de manera más significativa. Eso significa una distribución de la renta minera, la cual variaría dependiendo de los precios del cobre”, explicó el ministro.

Así, puso énfasis en que “nuestra propuesta tiene una tiene una pendiente mucho más marcada, lo cual básicamente significa que el Estado comparte más los riesgos cuando los precios del cobre son bajos, pero también los beneficios cuando los precios del cobre son considerablemente más altos”.

En este contexto, el secretario de Estado mencionó que este tipo de regalía existe en varios países con distintos diseños de base y de tasas, por lo que llamó a tener cautela al momento de comparar las experiencias y los distintos escenarios. De este modo, ejemplificó que se podría decir que el royalty en Perú es más oneroso que en Chile si uno lo evaluara cuando el cobre se ubica en US$3 la libra. Y, por otro lado, con otras tasas se podría decir otra cosa.

ROYALTY EN REGIONES

La propuesta del Ejecutivo que se enmarca en la presentación de la Reforma Tributaria, contempla la creación de un Fondo Regional para la Productividad y el Desarrollo, que facilitará recursos para el financiamiento de los Gobiernos Regionales, los cuales estarán facultados para realizar transferencias a los municipios que conforman la región.

Habrá un especial énfasis en aquellas zonas en que se radican los yacimientos. “Las regiones mineras tienen también que hacerse cargo de las externalidades negativas que genera la actividad minera, pero además son probablemente las que tienen una necesidad particular de diversificar su actividad productiva para no estar siempre tan dependientes de la minería del cobre”, acotó el ministro.

Una de las características relevantes de este Fondo es que se destinará en un 35% a las regiones mineras, entendidas como aquellas cuyo PIB minero regional represente más de un 2,5% del PIB minero nacional. Con esta configuración, las regiones mineras recibirán un 50% más de recursos que las regiones no mineras, en términos per cápita de acuerdo al Informe Financiero.

Manteniendo el régimen tributario para la pequeña y mediana minería, el financiamiento para el Fondo va a provenir de la recaudación del royalty que se propone para la gran minería. En particular, a las compañías mineras con una producción de cobre fino anual superior a las 50.000 TM (toneladas métricas) se les aplicará una combinación de tasas ad valorem y tasas sobre el margen de producción, la cual será creciente según el precio del cobre.

De acuerdo con el detalle del informe financiero de las indicaciones en cuestión, los cambios propuestos al royalty conducirán a un aumento de 0,08% del PIB, o $208.266 millones a 2024 en la recaudación tributaria. En tanto, una vez que la implementación de la reforma esté plenamente en régimen, el aumento de la recaudación llegará a 0,6% del PIB.