El aumento está impulsado por las energías limpias, pero también aumentó en combustibles fósiles y carbón.

ANAHÍ ABELEDO

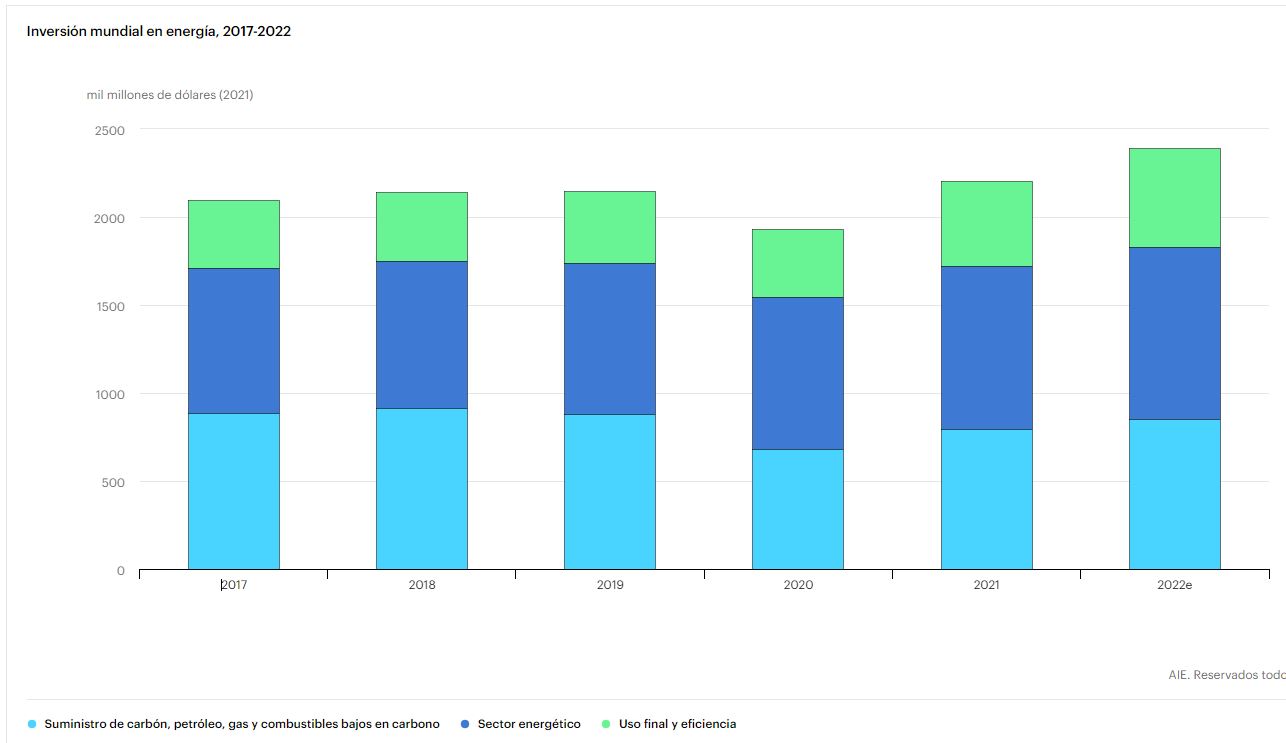

Impulsados por las energías renovables y la eficiencia energética, así como por el aumento de los costos, los niveles actuales de gasto de capital todavía están lejos de ser suficientes para abordar las crisis energética y climática. Se prevé que la inversión mundial en energía aumente un 8 % en 2022 hasta alcanzar los US$ 2,4 billones y el aumento previsto se debe principalmente a la energía limpia, según un nuevo informe de la Agencia Internacional de Energía. Los altos precios de petróleo y gas ponen en problemas a muchas economías a la vez que disparan ganancias, los exportadores las duplicarán en 5 años.

El crecimiento más rápido en la inversión en energía proviene del sector eléctrico, principalmente en energías renovables y redes, y de la eficiencia energética, de acuerdo al reporte "World Energy Investment 2022" de la AIE.

Se prevé que la inversión en energía aumente un 8% en 2022 en el contexto de la crisis energética mundial, pero casi la mitad del aumento en el gasto de capital está relacionado con costos más altos.

El aumento del gasto en energía limpia no se distribuye uniformemente, y la mayor parte se produce en las economías avanzadas y en China. Y en algunos mercados hubo también una mayor inversión en suministros de combustibles fósiles, sobre todo en carbón.

Las tecnologías de energía limpia requieren una gran cantidad de minerales críticos y, por primera vez, el informe World Energy Investment incluye una revisión detallada de las tendencias de inversión en minerales críticos.

El gasto en exploración a nivel mundial aumentó un 30% en 2021, y el aumento en los Estados Unidos, Canadá y América Latina ofrece la perspectiva de una oferta más diversificada en los próximos años.

“No podemos darnos el lujo de ignorar la crisis energética mundial actual o la crisis climática, pero la buena noticia es que no tenemos que elegir entre ellas: podemos abordar ambas al mismo tiempo”, dijo el director ejecutivo de la AIE, Fatih Birol. “Un aumento masivo de la inversión para acelerar las transiciones de energía limpia es la única solución duradera.

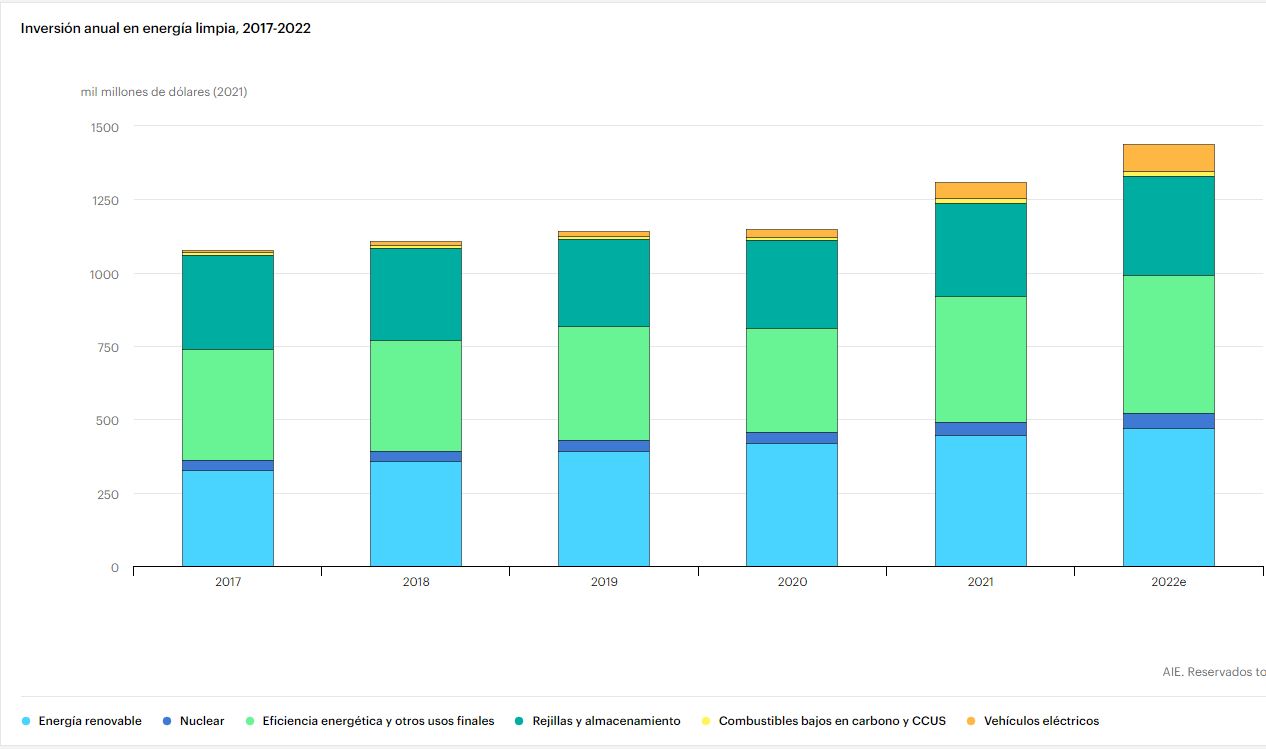

La inversión en energía limpia creció solo un 2% anual en los cinco años posteriores a la firma del Acuerdo de París en 2015. Pero desde 2020, el ritmo de crecimiento se ha acelerado significativamente al 12%.

El gasto se ha visto respaldado por el apoyo fiscal de los gobiernos y ayudado por el auge de las finanzas sostenibles, especialmente en las economías avanzadas. Las energías renovables, las redes y el almacenamiento ahora representan más del 80% de la inversión total del sector eléctrico.

El gasto en energía solar fotovoltaica, baterías y vehículos eléctricos ahora está creciendo a tasas consistentes con alcanzar cero emisiones netas globales para 2050. Sin embargo, las estrechas cadenas de suministro también juegan un papel importante en el aumento general de la inversión.

Se espera que la inversión en almacenamiento de energía en baterías se duplique con creces hasta llegar a casi $ 20 mil millones en 2022.

A pesar de algunos puntos positivos, como la energía solar en India, el gasto en energía limpia en las economías emergentes y en desarrollo (excluyendo a China) permanece estancado en los niveles de 2015, sin aumento desde que se alcanzó el Acuerdo de París.

Los fondos públicos para apoyar la recuperación sostenible son escasos, los marcos de políticas suelen ser débiles, se acumulan nubes económicas y los costos de endeudamiento aumentan. Todo esto socava el atractivo económico de las tecnologías limpias intensivas en capital.

Otra señal de advertencia viene en forma de un aumento del 10 % en la inversión en el suministro de carbón en 2021, liderado por las economías emergentes de Asia, con un aumento similar probable en 2022.

Aunque China se comprometió a dejar de construir centrales eléctricas de carbón en el extranjero, una una cantidad significativa de nueva capacidad de carbón está ingresando al mercado interno chino.

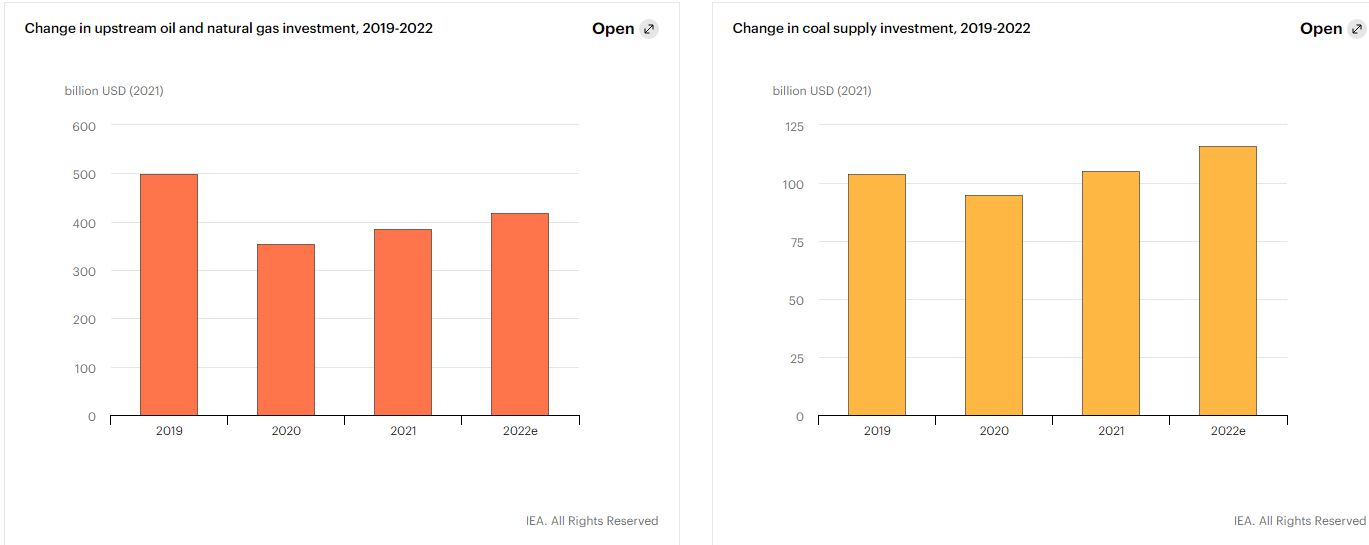

Si bien la inversión en petróleo y gas aumentó un 10% con respecto al año pasado, se mantiene muy por debajo de los niveles de 2019.

EL FOCO ESTÁ EN LA INVERSIÓN ENERGÉTICA

Los altos precios actuales de los combustibles fósiles están generando problemas para muchas economías, pero también están generando ganancias inesperadas sin precedentes para los productores de petróleo y gas.

Se prevé que los ingresos del sector mundial del petróleo y el gas aumenten a US$ 4 billones en 2022, más del doble de su promedio de cinco años, y la mayor parte se destinará a los principales estados exportadores de petróleo y gas.

Estas ganancias inesperadas brindan una oportunidad única para que las economías productoras de petróleo y gas financien la tan necesaria transformación de sus economías, y para que las principales compañías de petróleo y gas hagan más para diversificar sus gastos.

La proporción del gasto de las empresas de petróleo y gas en energía limpia está aumentando lentamente, y el progreso es impulsado principalmente por las grandes empresas europeas y un puñado de otras empresas. En general, la inversión en energía limpia representa alrededor del 5% del gasto de capital de las empresas de petróleo y gas en todo el mundo, frente al 1% en 2019.

Las tecnologías de energía limpia requieren una gran cantidad de minerales críticos y, por primera vez, el informe incluye una revisión detallada de las tendencias de inversión en minerales críticos.

El gasto en exploración a nivel mundial aumentó un 30% en 2021, y el aumento en los Estados Unidos, Canadá y América Latina ofrece la perspectiva de una oferta más diversificada en los próximos años.

Birol observó cómo “Las señales actuales del mercado y las políticas no están incentivando la importante reasignación de capital a energía y eficiencia bajas en carbono que se alinearían con un futuro energético sostenible. En ausencia de tal cambio, existe una posibilidad creciente de que la inversión en el suministro de combustible también sea inferior a lo que se necesita para satisfacer la creciente demanda".

Para alcanzar los objetivos de desarrollo sostenible, se necesita mucha más inversión en las regiones que enfrentan las mayores limitaciones económicas y financieras, como el África subsahariana.

Estos riesgos y desajustes se han exacerbado en el período desde 2019. La inversión en transiciones energéticas se ha mantenido relativamente sólida, pero todavía está muy por debajo de los niveles que, según el hito Net Zero by 2050 Roadmap de la AIE,– sería suficiente para satisfacer la creciente demanda de servicios energéticos de manera sostenible.

DESPUÉS DE UN ESTANCAMIENTO DE AÑOS, EL GASTO EN ENERGÍAS LIMPIAS AUMENTA

La inversión es fundamental para abordar los múltiples aspectos de la crisis energética actual: aliviar la presión sobre los consumidores, llevar al mundo a un camino de cero emisiones netas, estimular la recuperación económica y, para Europa en particular, reducir la dependencia de Rusia tras su invasión de Ucrania.

Los gobiernos, las empresas y los inversionistas se enfrentan a una situación compleja al decidir qué proyectos energéticos respaldar, con necesidades urgentes a corto plazo que no se alinean automáticamente con objetivos a largo plazo. Mucho depende de estas elecciones.

Es probable que casi la mitad de los USD 200.000 millones adicionales en inversión de capital en 2022 se consuman por los costos más altos, en lugar de generar capacidad de suministro de energía adicional o ahorros.

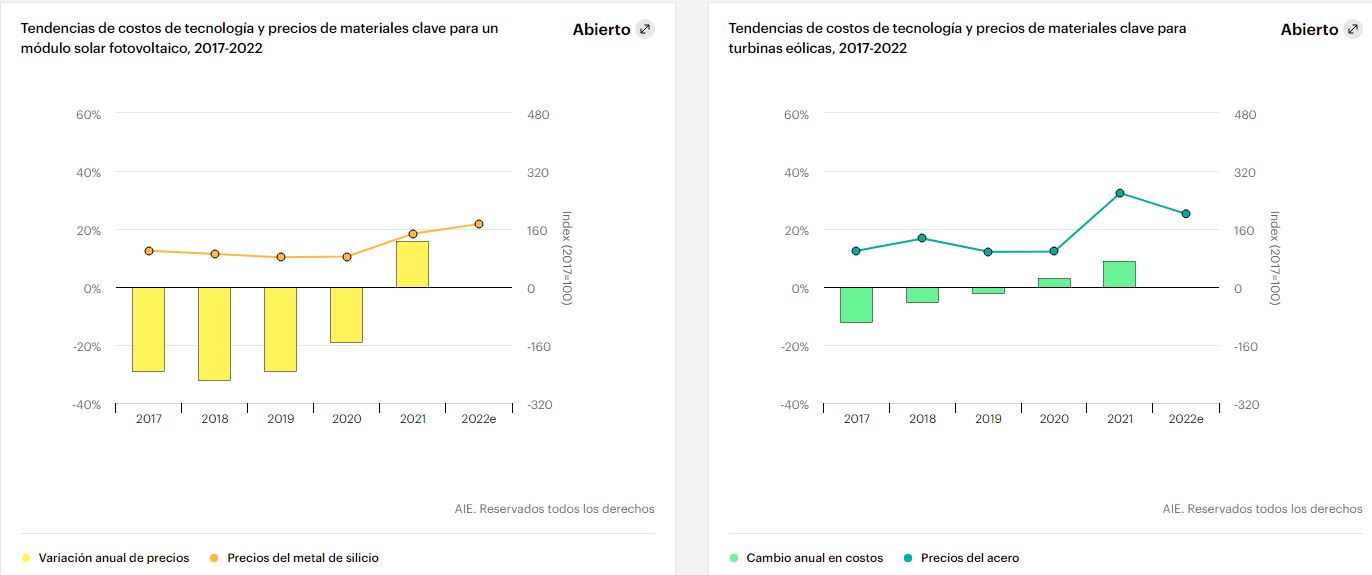

Los costos aumentan por presiones del mercado que son más visibles en el suministro de combustible, pero también están afectando las tecnologías de energía limpia: después de años de caídas, los costos de los paneles solares y las turbinas eólicas aumentaron entre un 10 % y un 20 % desde 2020.

Las preocupaciones sobre la inflación de los costos son un freno a la voluntad de las empresas de aumentar el gasto, a pesar de las fuertes señales de precios.

Aliviar la carga de los consumidores es una prioridad inmediata para muchos formuladores de políticas: es probable que la factura energética total pagada por los consumidores del mundo supere los 10 billones de USD por primera vez en 2022, lo que afectará más a las partes más pobres de la sociedad y ejercerá presión sobre los gobiernos. para amortiguar el golpe a través de medidas fiscales e intervenciones de precios.

Los altos precios están alentando a algunos países a aumentar la inversión en combustibles fósiles, ya que buscan asegurar y diversificar sus fuentes de suministro.

Sin embargo, las soluciones duraderas a la crisis actual radican en acelerar las transiciones de energía limpia a través de una mayor inversión en eficiencia, electricidad limpia y una gama de combustibles limpios.

Estos elementos son fundamentales, por ejemplo, para el plan REPowerEU de la Unión Europea para reducir la dependencia de Rusia. Hay muchas formas de responder a la crisis energética inmediata que pueden allanar el camino hacia un futuro más limpio y seguro.

LAS INVERSIONES EN RENOVABLES SE RECUPERAN Y LIDERAN EL IMPULSO ENERGÉTICO

La inversión en energía limpia finalmente está comenzando a recuperarse y se espera que supere los USD 1,4 billones en 2022, lo que representa casi las tres cuartas partes del crecimiento de la inversión total en energía. La tasa de crecimiento promedio anual en la inversión en energía limpia en los cinco años posteriores a la firma del Acuerdo de París en 2015 fue de poco más del 2%.

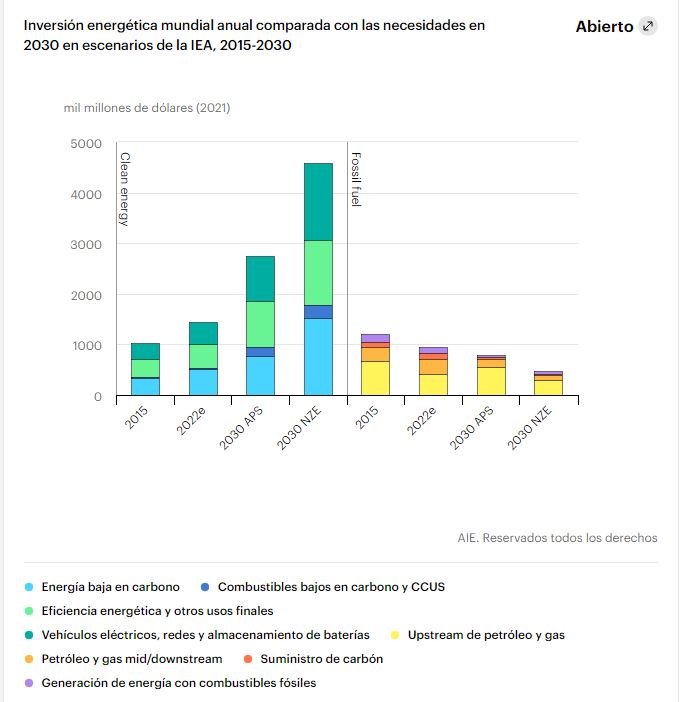

Desde 2020, la tasa ha aumentado al 12 %, muy por debajo de lo que se requiere para alcanzar los objetivos climáticos internacionales, pero sin embargo es un paso importante en la dirección correcta. Los niveles más altos de inversión en energía limpia en 2021 se registraron en China (380 000 millones de USD), seguida de la Unión Europea (260 000 millones de USD) y Estados Unidos (215 000 millones de USD).

Cambio en la inversión en exploración y producción de petróleo y gas natural, 2019-2022 (izq).Cambio en la inversión en suministro de carbón, 2019-2022 (der).

Las ganancias se han visto respaldadas por la creciente competitividad de costos de muchas tecnologías de energía limpia y por medidas políticas y fiscales promulgadas para apoyar las transiciones, a menudo como parte de los esfuerzos para garantizar recuperaciones pospandémicas sostenibles. El Rastreador de Recuperación Sostenible de la IEA estimó a principios de 2022 que los gobiernos de todo el mundo destinaron 710 000 millones de USD para energía limpia a largo plazo y medidas de recuperación sostenible.

La energía renovable está en el centro de la tendencia positiva; a pesar de que los costos han aumentado en los últimos meses, las tecnologías limpias como la eólica y la solar fotovoltaica siguen siendo la opción más barata para la nueva generación de energía en muchos países, incluso antes de tener en cuenta los precios excepcionalmente altos observados en 2022 para el carbón y el gas. Las energías renovables, las redes y el almacenamiento ahora representan más del 80% de la inversión total del sector eléctrico.

La energía solar fotovoltaica representa casi la mitad de las nuevas inversiones en energía renovable, y el gasto se divide por igual entre proyectos a gran escala y sistemas solares fotovoltaicos distribuidos. El enfoque de la energía eólica se está trasladando al mar: mientras que 2020 fue un año récord para el despliegue en tierra, 2021 fue un año récord para el mar, con más de 20 GW en servicio y alrededor de USD 40 mil millones de gasto.

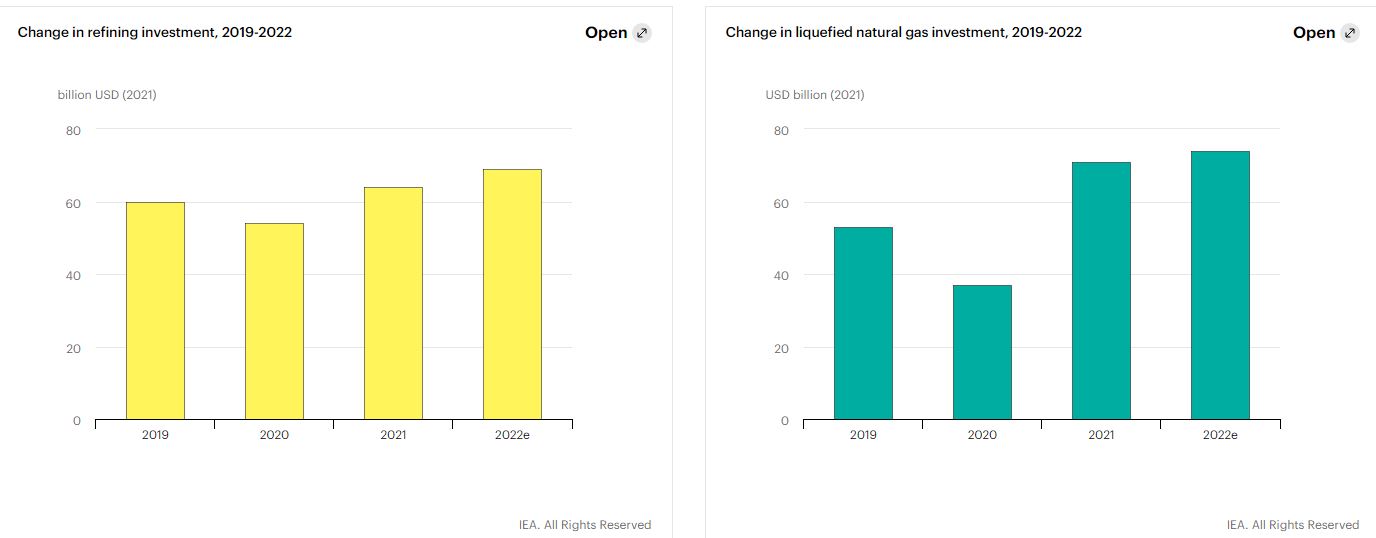

Cambio en la inversión de refinación, 2019-2022 (izq). Cambio en la inversión en gas natural licuado, 2019-2022 (der).

La inversión en eficiencia mejorada es otra área importante de crecimiento, impulsada por precios de combustible más altos e incentivos gubernamentales. Un aumento del 16 % en la inversión en eficiencia de edificios en 2021 abrió el camino, con mucho, el mayor aumento anual desde que comenzamos a rastrear estos flujos de inversión. Los formuladores de políticas están tratando de mover la tasa anual global de modernización de edificios por encima de la marca del 1%, donde se ha estancado durante muchos años, y muchos países, especialmente Japón, China y algunos en Europa, están poniendo cada vez más énfasis en altos estándares de rendimiento energético. para obra nueva.

Se espera que la tendencia al alza en el gasto en eficiencia se mantenga en 2022. El aumento en los precios de los combustibles está generando un mayor interés en tecnologías como las bombas de calor eléctricas (cuyas ventas crecieron un 15 % en 2021). Sin embargo, la inversión en eficiencia enfrenta vientos en contra, con mayores costos de endeudamiento, ingresos familiares planos y menor confianza de los consumidores y las empresas. Como siempre, mucho depende del apoyo continuo del gobierno para dar forma a la demanda corporativa y de los consumidores.

La electrificación de la movilidad es un contribuyente clave para aumentar el gasto en uso final limpio por parte de los consumidores. Las ventas de vehículos eléctricos se duplicaron con creces en 2021 con respecto al año anterior y continúan aumentando con fuerza en 2022. En 2012, solo se vendieron 120 000 vehículos eléctricos en todo el mundo. En 2021 se vendieron más de ese número cada semana. Una incertidumbre es si los fabricantes de automóviles pueden mantenerse al día con los pedidos, dados los problemas de la cadena de suministro (consulte la sección sobre minerales críticos) y la escasez mundial de semiconductores.

La electrificación no se trata solo de automóviles; las ventas de vehículos eléctricos de dos y tres ruedas han aumentado, y la inversión en la electrificación de autobuses y vehículos comerciales también es fuerte. La mayoría de los autobuses eléctricos todavía están desplegados en China, pero la inversión en otros lugares está creciendo: a principios de 2022, India ordenó más de 5 000 autobuses eléctricos para cinco ciudades importantes, adjudicados a la mitad del precio alcanzado en licitaciones anteriores.

Hay signos de vida entre las tecnologías nuevas y emergentes importantes, donde la inversión absoluta sigue siendo relativamente pequeña pero las tasas de crecimiento son altas.

La inversión en almacenamiento de energía en baterías está alcanzando nuevos máximos y se espera que se duplique con creces hasta llegar a casi USD 20 000 millones en 2022. Esto está liderado por el despliegue a escala de red, que representó más del 70 % del gasto total en 2021. La cartera de proyectos es inmenso, con China apuntando a alrededor de 30 GW de capacidad de almacenamiento de energía no hidroeléctrica para 2025 y Estados Unidos tiene más de 20 GW de proyectos a escala de red planificados o en construcción.

El impulso detrás del hidrógeno de bajas emisiones se ha visto reforzado por la invasión rusa de Ucrania, que ha reforzado el apoyo político, especialmente en Europa. Las empresas centradas en el hidrógeno limpio están recaudando más dinero que nunca, y el valor de una cartera de empresas líderes en este espacio se ha cuadruplicado desde finales de 2019. La inversión anual en hidrógeno con bajas emisiones de carbono es de alrededor de 500 millones de USD; para suministrar los 15 Mt adicionales de hidrógeno previstos en el plan REPowerEU, estimamos que se necesitaría una inversión de capital acumulada de alrededor de USD 600 000 millones en todo el mundo hasta 2030, con el 60 % de esto para infraestructura fuera de la Unión Europea.

En 2021 se anunciaron planes para alrededor de 130 proyectos de captura de CO 2 a escala comercial en 20 países. Su objetivo es capturar CO 2 de una variedad de aplicaciones, incluida la producción de hidrógeno y biocombustibles, que combinadas representan casi la mitad de los proyectos recientemente anunciados. La inversión también ha aumentado, a alrededor de USD 1800 millones en 2021, ya que seis proyectos de CCUS tomaron FID el año pasado. Cantidades significativas de capital privado están comenzando a fluir hacia empresas jóvenes con tecnologías costosas para eliminar el CO 2 del aire y almacenarlo o utilizarlo.

El impulso detrás de las tecnologías emergentes en etapa inicial se mantiene mediante el aumento del apoyo financiero público para la innovación energética. Nuevas empresas en los Estados Unidos y Europa han recaudado fondos récord, en particular para prometedoras tecnologías de almacenamiento de energía, hidrógeno y energía renovable.

LAS VARIACIONES REGIONALES EN LAS TENDENCIAS DE ENERGÍAS LIMPIAS

Si bien la inversión global en energía limpia ahora está muy por encima de donde estaba cuando se firmó el Acuerdo de París, el aumento se ha concentrado en las economías avanzadas y China. El gasto en energía limpia en las economías emergentes y en desarrollo (excluida China) sigue estancado en los niveles de 2015.

Estos fondos van más allá de lo que solían, ya que los costos de la tecnología son significativamente más bajos de lo que eran, y hay algunos puntos positivos: energías renovables a escala de servicios públicos en India, energía eólica y fotovoltaica distribuida en Brasil, entre otros.

La inversión en muchas economías emergentes y en desarrollo depende más de fuentes públicas; las empresas estatales representan alrededor de la mitad de la inversión en energía en estas economías. Pero los fondos públicos suelen ser escasos..

Del gasto de estímulo movilizado para respaldar una recuperación sostenible, más del 90 % se encuentra en economías avanzadas.

Los altos costos de capital y los crecientes costos de endeudamiento amenazan con socavar el atractivo económico de las tecnologías limpias intensivas en capital: un aumento de 2 puntos porcentuales en el costo de capital para la energía solar fotovoltaica y eólica puede conducir a un aumento del 20 % en los costos nivelados generales.

La mayoría de las tendencias positivas en la inversión en energía limpia dejan atrás a las economías en desarrollo. Prácticamente todo el aumento global del gasto en energías renovables, redes y almacenamiento desde 2020 se ha producido en otros lugares.

Más del 80 % de las ventas de vehículos eléctricos se concentran en China y Europa; Más del 90 % del gasto mundial en infraestructura pública de recarga de vehículos eléctricos se realiza en China, Europa y Estados Unidos.

Los precios altos son un instrumento contundente para fomentar opciones más sostenibles, especialmente en los países más pobres, en ausencia de políticas de apoyo.

Existe un riesgo real de que la crisis energética actual empuje a millones de personas hacia la pobreza energética: casi 90 millones de personas en Asia y África que previamente habían obtenido acceso a la electricidad ya no pueden permitirse pagar sus necesidades energéticas básicas.

LA INVERSIÓN EN COMBUSTIBLES FÓSILES. PETRÓLEO Y GAS

La inversión en combustibles fósiles tiene una tendencia al alza, pero todavía está casi un 30% por debajo de donde estaba cuando se firmó el Acuerdo de París.

El incentivo cíclico para invertir en tiempos de precios altos se ve reforzado en algunas áreas por el impulso de la política para diversificarse más allá del suministro de la Federación de Rusia y abordar las tensiones del mercado a corto plazo, pero existen limitaciones en esta capacidad de respuesta de los precios.

La incertidumbre política es alta, el financiamiento puede ser difícil de asegurar y las empresas generalmente evitan grandes compromisos de capital que pueden tardar muchos años en pagarse.

La inversión en el suministro de carbón requiere mucho menos capital que el petróleo y el gas, y ha estado menos sujeta a grandes variaciones interanuales.

Se invirtieron alrededor de USD 105 000 millones en la cadena de suministro del carbón en 2021, un aumento del 10 % interanual, y se espera un aumento adicional del 10 % en 2022, ya que la escasez de oferta sigue atrayendo nuevos proyectos.

Esto está muy lejos de la situación del mercado implícita en los objetivos climáticos internacionales y el compromiso de Glasgow de "reducir gradualmente" el carbón.

Este aumento está siendo liderado por China e India, los actores dominantes en los mercados mundiales del carbón. La escasez de carbón y el racionamiento de energía en China en 2021 hicieron de la seguridad energética la principal prioridad en la política china a corto plazo, y más de 350 Mt por año de nueva capacidad de extracción de carbón se pusieron en marcha en la segunda mitad del año.

India también busca aumentar el suministro nacional de carbón ante la restricción en 2022 que aumentó el uso de carbón importado más caro. Otros mercados, incluso en Europa, están utilizando más carbón (al menos temporalmente) sin necesariamente impulsar la inversión en el suministro de carbón, que en muchos casos se ve limitado por un entorno financiero y regulatorio cada vez más restrictivo.

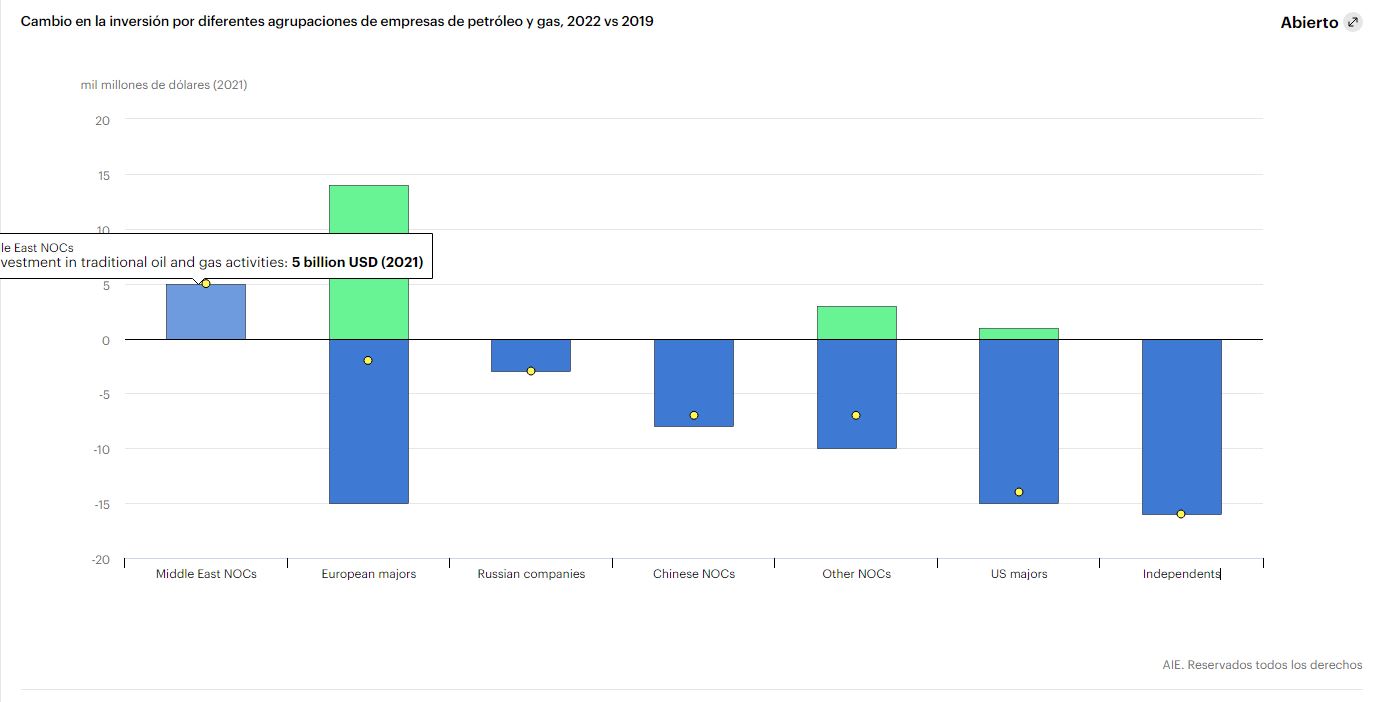

El sector del petróleo y el gas está mostrando una variabilidad similar en la respuesta a los altos precios. El gasto de las Compañías Nacionales de Petróleo (NOC, por sus siglas en inglés) de Medio Oriente ahora está muy por encima de los niveles anteriores a la crisis, ya que los principales poseedores de recursos buscan reforzar la disminución de la capacidad disponible.

Saudi Aramco y ADNOC han anunciado planes para aumentar el gasto de inversión entre un 15 % y un 30 % en 2022. Las empresas rusas, encabezadas por Rosneft, también habían anunciado importantes aumentos de inversión para 2022, pero ahora están revisando sus programas de inversión a la luz de las sanciones, aumentando restricciones en el acceso a los mercados occidentales y la salida anunciada de jugadores internacionales y empresas de servicios que han apoyado el crecimiento de la producción rusa en el pasado.

Entre las empresas occidentales e internacionales, se espera que algunos de los mayores aumentos en la inversión upstream en 2022 provengan de las grandes estadounidenses, que planean aumentar el gasto en más del 30 % en 2022.

En una situación en la que los precios de las materias primas son altos y los suministros escasos, la inversión se centra directamente en proyectos que puedan generar nuevos volúmenes rápidamente.

La reducción de metano y las reducciones de quema se incluyen en esta categoría. El aumento de la producción de petróleo y gas de esquisto estadounidense sería otra posibilidad debido a su corto ciclo de inversión.

Sin embargo, la inversión en esta área ha sido relativamente lenta en recuperarse, frenada por cadenas de suministro estrechas, así como por un enfoque continuo entre los operadores en la rentabilidad y la disciplina de capital.

El alejamiento de Europa del gas ruso está imponiendo nuevas demandas en los mercados de GNL , pero las implicaciones para las nuevas inversiones en GNL se complican por el hecho de que la mayoría de los proyectos enfrentan un período de construcción de tres a cuatro años y períodos de recuperación del capital invertido que van mucho más allá del europeo inmediato. lucha por el suministro alternativo.

El aumento en los compromisos de GNL a largo plazo todavía está siendo liderado por compradores asiáticos, y hasta ahora solo dos nuevos proyectos de GNL han llegado a FID desde que los precios del gas comenzaron a aumentar a mediados de 2021 (la expansión Pluto de USD 11 mil millones en Australia y USD 13 mil millones), proyecto Plaquemines en Luisiana.

Proyecto Plaquemines en Luisiana.

Los altos precios también generan dudas sobre las perspectivas de la demanda de gas, especialmente en las economías en desarrollo sensibles a los precios. Los 45 GW de nueva capacidad a gas que lograron FID en 2021 fueron los más bajos en 15 años. Además, la mayoría de las decisiones de invertir en nuevas turbinas de gas se tomaron en países importadores de gas que están expuestos a la volatilidad de los precios internacionales.

El sector de refinación vio su primera reducción en la capacidad de refinación global en 30 años en 2021, ya que los 1,8 mb/d de retiros superaron las adiciones relativamente modestas en China y Medio Oriente. Esto presagió y contribuyó al aumento extraordinario en los márgenes de refinación observados durante la crisis de 2022. Sin embargo, es posible que el sólido desempeño financiero y las altas tasas de utilización observados en los últimos meses no se traduzcan necesariamente en mayores niveles de inversión dada la incertidumbre persistente en torno a las perspectivas a largo plazo para demanda de petroleo.

Algunas compañías de petróleo y gas están bajo presión para adaptar sus inversiones a las demandas de las transiciones energéticas. Reducir las emisiones de sus propias operaciones, en particular las fugas de metano, es una prioridad de primer orden para todos, pero más allá de esto, las opciones estratégicas varían ampliamente. Se prevé que el gasto de las empresas de petróleo y gas fuera de las áreas de suministro "tradicionales" alcance el 5% del gasto total en 2022. Pero este promedio oculta una amplia gama de enfoques. Las grandes y Equinor representaron alrededor del 90 % de la inversión total en energía limpia por parte de la industria del petróleo y el gas en 2021 y casi toda la inversión registrada hasta ahora en 2022. inversores en energía eólica marina.

LOS MINERALES CRÍTICOS REVIERTEN LA BAJA EN LOS COSTOS. GANANCIAS DE MINERAS

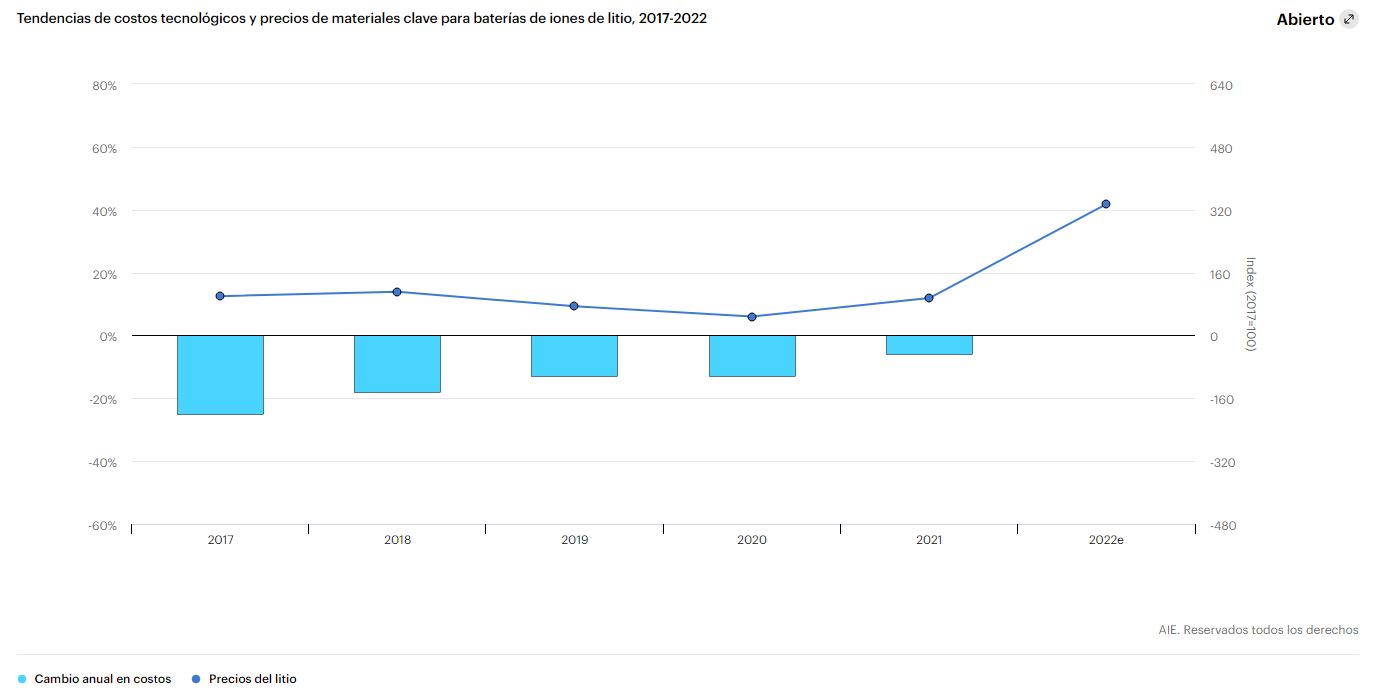

Los aumentos de precios de estos minerales críticos desde principios de 2021, especialmente para el litio, pero también para el cobalto, el níquel, el cobre y el aluminio, han sido mayores que en cualquier momento de la década de 2010, debido a una combinación de aumento de la demanda y cadenas de suministro interrumpidas. y preocupaciones en torno a la reducción de la oferta.

Este aumento de los precios ha sido un factor importante para revertir, al menos temporalmente, la trayectoria de disminución de los costos de algunas tecnologías de energía limpia.

La participación de los costos del material del cátodo (incluidos el litio, el níquel, el cobalto y el manganeso) en los costos de una batería EV ha aumentado del 5 % a mediados de la década de 2010 a más del 20 % en la actualidad, en un momento en que se están construyendo unas 300 nuevas gigafábricas. planificación y construcción.

Las tensiones del mercado se ven exacerbadas por las dudas sobre el suministro ruso. Rusia es el principal productor mundial de paladio (43 %), que se utiliza para los convertidores catalíticos de los automóviles.

Es el mayor productor de níquel Clase 1 de grado de batería, con el 20% del suministro extraído del mundo. Rusia es el segundo mayor productor mundial de aluminio (6 %) y el segundo y cuarto mayor productor de cobalto y grafito, respectivamente.

Las ganancias operativas combinadas de 18 importantes empresas mineras con una fuerte presencia en el desarrollo de minerales de transición energética se duplicaron con creces en 2021.

Esto ayudó a sustentar un aumento del 20 % en la inversión total en la producción de metales no ferrosos en 2021, con un ritmo de aumento incluso más rápido entre las empresas que se centran en minerales específicos. Las empresas centradas en el litio aumentaron su gasto en un 50 % hasta niveles récord. Se espera que el crecimiento de la inversión se mantenga fuerte en 2022.

El gasto en exploración registró un aumento del 30% en 2021, con Estados Unidos, Canadá y América Latina impulsando la mayor parte del crecimiento. Este aumento debería ayudar a diversificar las futuras fuentes de suministro, aunque lleva tiempo que el gasto en exploración se traduzca en un crecimiento de la producción.

Muchos gobiernos están promoviendo actividades de inversión con el objetivo de garantizar un suministro seguro de minerales para sus cadenas de suministro nacionales de energía limpia, al mismo tiempo que apoyan la innovación y el reciclaje. Hay más fondos gubernamentales destinados a minerales críticos dentro de las actividades de investigación y desarrollo energético. El dinero de capital de riesgo para vehículos eléctricos se destina cada vez más a diseños de baterías y enfoques de reciclaje que buscan abordar problemas críticos de minerales, y una proporción menor se destina a los fabricantes de vehículos que en el pasado.

También hay señales de que el grupo de inversores en el sector se está ampliando, ya que los fabricantes de vehículos y baterías (incluidos Volkswagen, Tesla, CATL y LG Energy Solution) se involucran directamente en la extracción y el procesamiento de minerales críticos para salvaguardar sus líneas de producción.