Un análisis del mercado de productos básicos de los últimos 100 años, los cambios en el consumo, las sustituciones, los precios y el impacto de las guerras.

ANAHÍ ABELEDO

En el horizonte del mercado global de productos básicos se avizora, a corto y mediano plazo, un aumento del proteccionismo por motivos de seguridad energética y autosuficiencia alimentaria, así como de la fragmentación del comercio, la inversión y las redes financieras. Esta es la previsión del informe "Mercados de productos básicos: evolución, desafíos y políticas" publicado en estos días por el Banco Mundial.

Para preservarse de la alta volatilidad de los precios los investigadores aconsejan marcos fiscales sólidos; flexibilidad en el tipo de cambio con baja inflación y un sistema regulatorio que evite los riesgos financieros excesivos.

La gran transformación de los mercados de materias primas; las asimetrías en los países exportadores causadas por las perturbaciones; la heterogeneidad en cuanto al comportamiento de los diferentes productos y la necesidad de aplicar -por esto último- políticas diferenciadas, son los cuatro grupos de hallazgos analíticos del estudio.

Se analiza también la sustitución de productos por diferentes causas, especialmente tecnológicas y de precios; el impacto de grandes eventos en el mercado, entre ellos la guerra en Ucrania -así como otras guerras y eventos extraordinarios en el pasado- y la concentración de la producción y el consumo, especialmente en el petróleo y minerales metálicos. El papel de China en el comercio mundial irá modificándose y cediendo espacio a otras economías emergentes.

El encarecimiento de los granos por la guerra en Ucrania golpea a los países importadores más vulnerables

DIAGNÓSTICO GENERAL Y RECOMENDACIONES

El documento ofrece el primer análisis integral, que abarca todos los principales productos básicos, cómo evolucionaron estos mercados en los últimos 100 años y las direcciones que probablemente tomarán en los próximos 30. Se observan los cambios en la demanda a lo largo de un siglo, en general y en relación al desarrollo que van teniendo los países

En 2022, la guerra en Ucrania interrumpió la producción y el comercio de productos básicos en los que Rusia y Ucrania son jugadores clave, lo que lleva a nuevos aumentos de precios, especialmente para la energía y alimento. Estos hechos exacerbaron las presiones inflacionarias, lastraron la economía y contribuyeron a la inseguridad alimentaria y energética.

Por el COVID19 primero y luego por la guerra de Rusia en Ucrania, el transporte se ha visto dificultado; los precios aumentan y el riesgo del abastecimiento -especialmente en cuanto a la energía- es un factor relativamente novedoso que modifica el mercado. Se observa entonces una tendencia a la acumulación de reservas; al autoabastecimiento y, por lo tanto, se estima que las medidas proteccionistas irán en aumento.

El cambio climático y la transición de los combustibles fósiles a fuentes de energía sin carbono agrega otra dimensión a las incertidumbres que agitan los mercados de materias primas.

Se espera que la demanda de combustibles fósiles se mantenga estable o disminuya en las próximas décadas, mientras que la demanda de metales es probable que aumente debido a la mayor cantidad de metales contenidos en la infraestructura de las energías renovables.

Para moderar el auge y la caída de ciclos en los precios de las materias primas y políticas estructurales para reducir las vulnerabilidades a la volatilidad de los precios, principalmente relevante en el largo plazo, se recomiendan que se fijen marcos de políticas macroeconómicas orientados a la sostenibilidad a largo plazo que incluyan:

• Marcos fiscales sólidos que fomenten una política fiscal anticíclica, en particular creando espacio fiscal durante los auges para respaldar el gasto durante las recesiones.

• Flexibilidad del tipo de cambio vinculada a una política monetaria con baja inflación que haga creíble los objetivos.

• Un sistema regulatorio para el sector financiero que disuada la acumulación de riesgos excesivos, especialmente con respecto a las entradas de capital y deuda en divisas.

EL CAMBIO EN EL CONSUMO SEGÚN PASAN LOS AÑOS

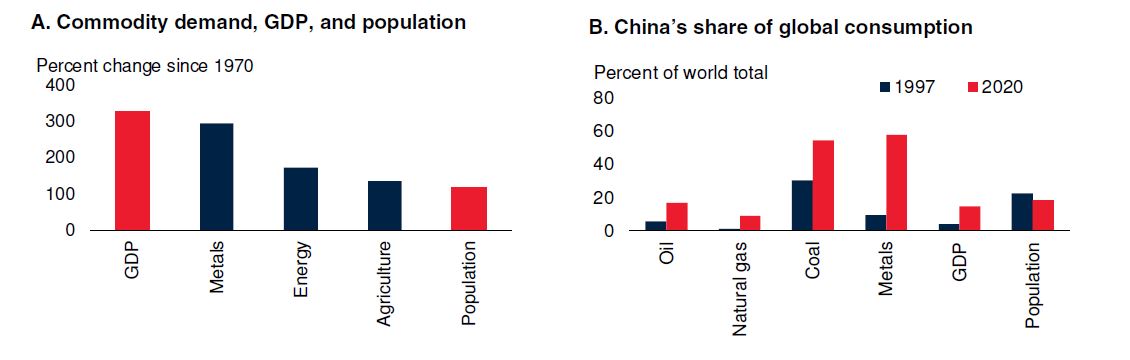

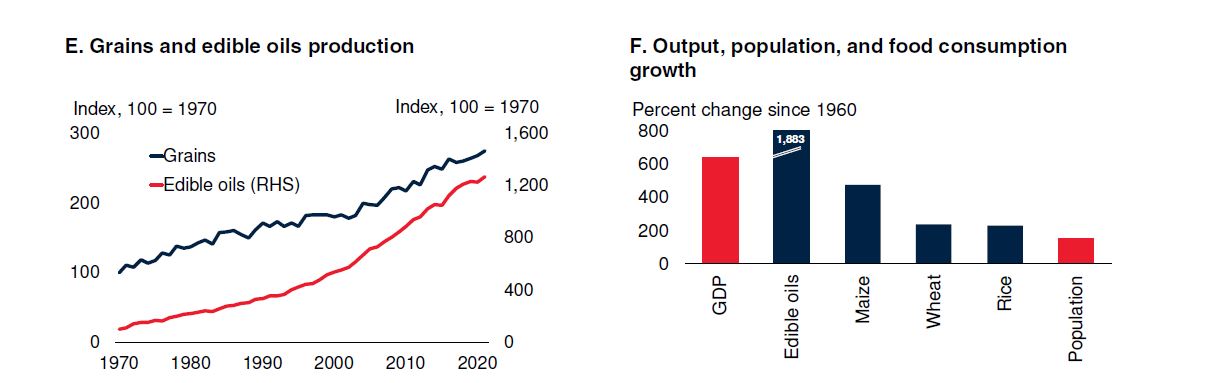

La cantidad de productos básicos consumidos ha aumentado enormemente durante el siglo pasado, impulsada por el crecimiento de la población y los ingresos (figura 1).

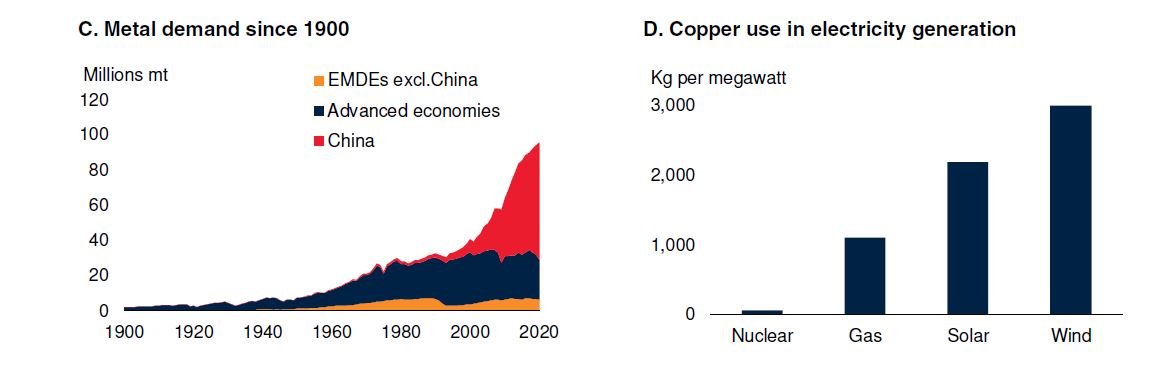

El centro de la demanda de materias primas se ha desplazado durante el último medio siglo, desde las economías avanzadas hacia las mercados de economías emergentes y en desarrollo (EMED) . China, en particular, ha incrementado sustancialmente su cuota de mercado tanto en la producción como en consumo de productos básicos, especialmente energía y metales, en las últimas dos décadas.

La demanda de metales se ha multiplicado por diez, por seis veces la energía y por cuatro veces la comida.

La importancia relativa de los productos básicos ha cambiado con el tiempo, los productos de petróleo crudo reemplazaron al carbón en el transporte en la primera mitad del siglo XX. Más tarde, el gas natural surgió como un combustible importante para la generación de electricidad y calefacción.

Más recientemente, las fuentes renovables como la energía solar y eólica han representado una parte creciente de la demanda mundial de energía a medida que el mundo se desplaza hacia cero energía de carbono.

El peso ligero, la resistencia y la asequibilidad del aluminio lo han convertido en un reemplazo atractivo para los metales, como el acero, en industrias como embalaje, fabricación de automóviles y construcción. Entre los productos agrícolas, la sustitución es común entre algunos granos y especialmente entre diferentes tipos de semillas oleaginosas.

También se han producido cambios en el lado de la demanda, incluido el aumento continuo del consumo de productos animales que requieren soja y maíz para la alimentación animal, y el mayor uso de biocombustibles que eleva la demanda de maíz, aceites vegetales y caña de azúcar.

El consumo mundial de productos básicos metálicos ha crecido en línea con el PIB, mientras que el consumo de productos agrícolas se asemeja al crecimiento de la población. China domina el consumo de la mayoría de las mercancías industriales.

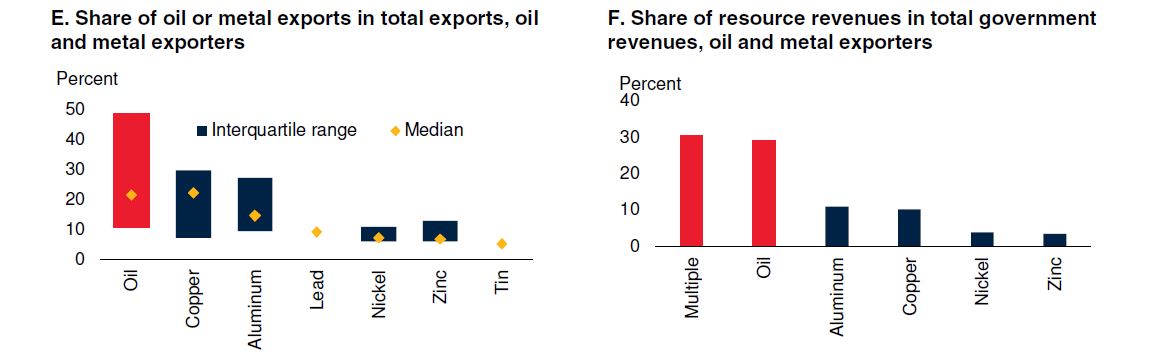

La producción también ha experimentado un gran aumento, asistida por desarrollos tecnológicos que han impulsado la productividad. Los exportadores de materias primas, en particular los exportadores de petróleo dependen de estos productos básicos para la exportación y los ingresos fiscales.

FIGURA 1

A. Los datos muestran un aumento en el consumo mundial de productos básicos, el PIB y la población entre 1970 y 2019.Los gráficos E.F. muestran la mediana y el rango intercuartílico de la participación de las exportaciones y la participación de los ingresos fiscales contabilizados por sectores de recursos para los exportadores EMDE de ese producto básico. El petróleo incluye 62 EMDE, cobre 14, aluminio 10, zinc 5, níquel 3, y plomo y estaño tienen 1 cada uno. Los datos de exportación son de 2019 dependiendo de la disponibilidad.E. Debido al pequeño tamaño de la muestra, el plomo y el estaño no tienen un rango intercuartílico. F. Los exportadores “múltiples” incluyen exportadores que exportan tanto petróleo como cobre.

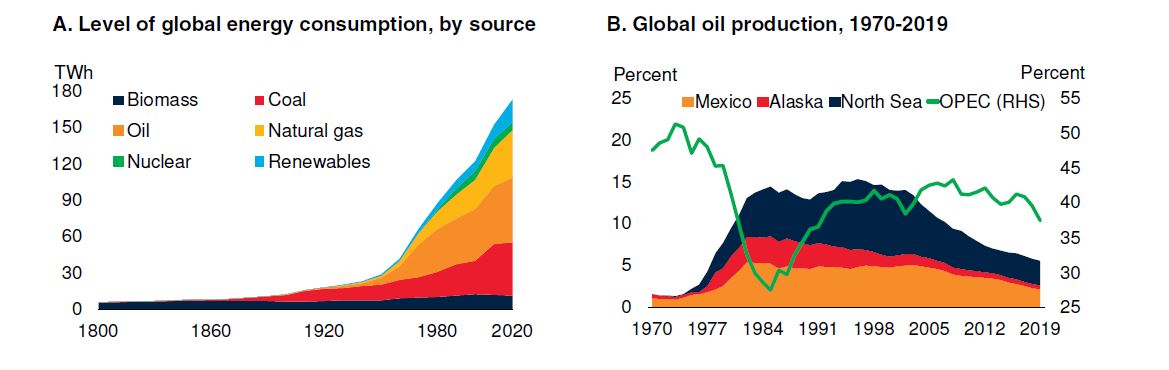

La estructura de los mercados energéticos ha cambiado significativamente en los últimos dos siglos, con cambios graduales y transiciones a medida que han surgido nuevos combustibles.

Períodos de precios altos han llevado periódicamente al surgimiento de nuevos productores, a menudo a través de nuevos descubrimientos o nuevas tecnologías, como el MedioOriente después de la Segunda Guerra Mundial y el Mar del Norte, México y Alaska en la década de 1970.

La tecnología también ha desempeñado un papel importante en la composición de la producción y el consumo de mercancías.

Para ejemplo, la productividad del maíz aumentó casi 10 veces durante 1930-2020. El consumo de aceites comestibles en particular, ha visto un aumento masivo, debido a sus múltiples usos, incluso en alimentos, alimentos para animales, productos de consumo y biocombustibles.

DEMANDA Y PRECIOS. CHINA CAMBIA SU ROL

La relación entre el ingreso per cápita y el consumo de productos básicos per cápita muestra signos de estancamiento para la mayoría de los productos básicos a medida que aumentan los ingresos.

Aunque las elasticidades de los ingresos disminuyen, a medida que el ingreso aumenta en todos los grupos de productos básicos, las elasticidades difieren notablemente en los niveles de ingresos bajos: es alta para metales y bajo para productos alimenticios, con energía en el medio.

La transición energética cambiará el panorama de consumo de algunos productos básicos, con un cambio esperado de la energía a los metales.

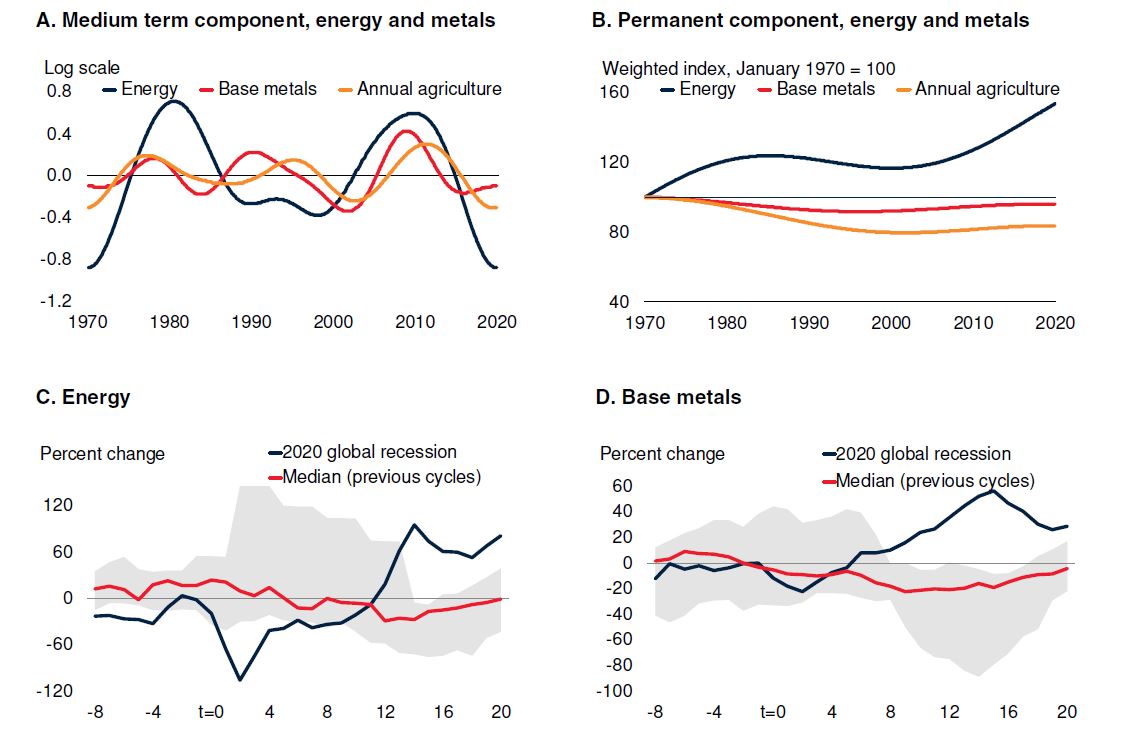

Los precios de las materias primas industriales atravesaron dos grandes ciclos de mediano plazo en las décadas de 1970 y 2000.

A largo plazo, los precios de la energía tienen una tendencia alcista y los precios agrícolas que están en una tendencia alcista, tendrán una tendencia a la baja. La respuesta de los commodities industriales a la recesión desencadenada por el COVID-19 ha sido mayor que en recesiones anteriores.

Con el tiempo, la importancia de los shocks globales para los precios de las materias primas han aumentado, mientras que el de las perturbaciones específicas de las materias primas ha disminuido.

AB PIB per cápita en dólares estadounidenses constantes de 2010. Las líneas muestran la evolución del ingreso y el consumo de productos básicos per cápita durante el periodo 1965-2019. Cada punto de datos representa un país o grupo durante un año. EM7 excepto China incluye Brasil, India, Indonesia, México, Rusia y Turquía.

Se espera que el crecimiento de la demanda de productos básicos de China se desacelere, mientras que habría otras demandas de rápido crecimiento. Es probable que las EMED representen una parte cada vez mayor de la demanda de materias primas.

Se prevé que el crecimiento económico de China disminuya a medida que su economía deja de ser manufacturera e inversión y se transforme hacia servicios y consumo interno. Sin embargo, la experiencia de China durante el último medio siglo es poco probable que se repita, a menos que un grupo de otras EMED colectivamente (o India) repliquen su desempeño de crecimiento.

AB Los gráficos muestran el componente de ciclo de mediano plazo (frecuencia de 8 a 10 años) y el componente permanente (frecuencia superior a 20 años) de los índices de precios de las materias primas. Descompuesto utilizando un enfoque de dominio de frecuencia (consulte Baffes y Kabundi 2021 para obtener más detalles). CD. El eje horizontal representa meses, donde t=0 denota el pico de la producción industrial global antes de las recesiones globales y recesiones El eje vertical mide el cambio porcentual en la serie de precios de las materias primas con respecto al año anterior. La línea azul muestra la trayectoria del ciclo actual de los productos básicos en torno a la recesión de COVID-19, mientras que la línea roja es la mediana de los ciclos anteriores en torno a un recesión o recesión mundial (Kose, Sugawara y Terrones 2020). Las áreas sombreadas en gris representan el rango de valores observados en ciclos anteriores. Datos de enero de 1970 a octubre de 2021.

El creciente papel de las economías de mercados emergentes y en desarrollo (EMDE) en la economía mundial cambió drásticamente la composición de la demanda de productos básicos, especialmente de energía y metales

La expansión económica posterior a la Segunda Guerra Mundial (WWII) y, más recientemente, el surgimiento de los mercados emergentes en desarrollo (EMDE) como actores importantes en la economía global, ha aumentado la demanda, especialmente de materias primas energéticas y metales y minerales.

A pesar de la población mundial aumentó de 2 mil millones en 1920 a 8 mil millones en 2020, la producción para alimentar, vestir y apoyar a la creciente población ha mantenido el ritmo.

La expansión de la producción fue posible gracias a las innovaciones tecnológicas, el descubrimiento de nuevas reservas de productos básicos y una producción agrícola más intensiva.

En el frente energético, el petróleo crudo se convirtió en la materia prima más importante, reemplazando al carbón.

Las reservas conocidas de petróleo crudo y gas natural han aumentado sustancialmente incluso cuando la producción ha subido.

EVENTOS QUE AFECTAN LOS MERCADOS. UCRANIA Y EL PETRÓLEO

La invasión rusa de Ucrania ha causado grandes conmociones en los mercados de productos básicos. Los cambios totales en los precios nominales resultantes del repunte post-COVID-19 y la guerra en Ucrania resultó en el mayoraumento de los precios de la energía desde el alza del precio del petróleo de 1973. Para alimentos y fertilizantes, el aumento fue el tercero más grande (después de 1974 y 2008).

La invasión afectó a los mercados de materias primas en el corto plazo a través de dos principales canales: el impacto físico de los bloqueos y la destrucción de medios productivos. Pueden originarse cambios en las políticas gubernamentales y en el comportamiento de los consumidores y productores, lo que conduce a cambios duraderos en patrones de consumo y producción.

El mercado mundial del petróleo ha experimentado tres grandes aumentos de precios durante los últimos 50 años.

El primero fue en 1973 cuando varios miembros de la OPEP del Golfo impusieronun embargo de petróleo a las exportaciones a los Estados Unidos y sus aliados después de la guerra de Yom Kipur.

En 1973 la OPEP impuso un embargo de petróleo a las exportaciones a los Estados Unidos y sus aliados después de la guerra de Yom Kipur.

El segundo ocurrió en 1979 como resultado de la revolución iraní y se intensificó por la guerra Irán-Irak que llevó a triplicar los precios del petróleo en un plazo de un año.

El tercero tuvo lugar durante la década de 2000 de una manera más gradual como resultadode de la fuerte demanda de los EMDE, especialmente en China e India, con un aumento en los precios en 2008 y nuevamente en 2011-14

Los picos de los precios del petróleo de la década de 1970 desencadenaron una serie de respuestas políticas y estos, junto con las fuerzas del mercado, se convirtieron en el catalizador para la reducción de la demanda, sustitución por otros combustibles, y el desarrollo de nuevas fuentes de energía.

Después el primer shock del precio del petróleo, varios miembros de la OCDE crearon el International Energy Agencia en 1974 para salvaguardar los suministros de petróleo bajo un intercambio vinculante de emergencia de petróleo y promover la elaboración de políticas comunes y la recopilación y el análisis de datos.

En el choque de Ucrania hay una serie de similitudes, pero también algunas diferencias con choques anteriores. En los tres choques, los altos precios de la energía impulsaron los fertilizantes precios y otros costos de los insumos, lo que provoca que los precios de los productos alimenticios se disparen.

Las prohibiciones de exportación también se utilizaron en los tres shocks. Las conmociones de la década de 1970 y la guerra en Ucrania se asociaron con tensiones geopolíticas, tensiones en curso en los mercados de materias primas y las presiones inflacionarias.

Todos los precios de la energía experimentaron aumentos significativos hasta 2021 y el inicio de 2022, particularmente gas natural y carbón. Por el contrario, en los episodios anteriores, los precios del petróleo aumentaron mucho más que los del carbón y el gas.

En marzo de 2022, el precio del petróleo en términos reales promedió un 35 por ciento por debajo de su máximo de 2008, mientras que el precio de gas natural europeo alcanzó un máximo histórico.

Con todos los precios de la energía elevados, hay menos oportunidad de sustituir por el combustible más barato. De hecho, siendo el petróleo uno de los combustibles más baratos, hubo alguna sustitución por el gas natural en generación de electricidad en 2021 y 2022.

Los precios de algunos productos básicos (como la energía) hicieron subir el costo de producción deotros productos básicos (como fertilizantes, alimentos y metales). Mientras que las energías renovables— principalmente energía solar y eólica—ofrecen una fuente alternativa de energía, su costo también aumentó en 2022 como resultado de precios mucho más altos para los metales utilizados en sus construcción, incluyendo aluminio y níquel.

LA SUSTITUCIÓN DE PRODUCTOS

La sustitución entre productos básicos es una característica clave del comportamiento del mercado. Los reemplazos de un bien por otro pueden seguir cambios en los precios o ingresos relativos, con tecnología quedando básicamente igual. Esto a menudo implica cambios de rutina, reversibles, entre productos similares, por ejemplo, gas natural para petróleo o plástico para envases de papel.

Sin embargo, la causa subyacente de las sustituciones transformadoras desde la revolución industrial ha sido el desarrollo y adopción de nuevas tecnologías. Ejemplos históricos son la sustitución de la energía animal y eólica por vapor, o la sustitución del turbosina por petróleo búnker en viajes transcontinentales.

El cambio climático podría impulsar una nueva transformación, hacia una economía baja en emisiones de carbono. Estas fuerzas transformarán profundamente la estructura del consumo de mercancías en las próximas décadas.

Los metales y otros materiales necesarios para producir energía limpia podrían ver un fuerte aumento en la producción, mientras que el consumo de combustibles fósiles iniciará un permanente rechazo.

El carbón, el mineral más contaminante, fue sustituído por el gas natural, actualmente se vuelve a quemar

En los últimos 15 años el gas natural ha sido sustituto del carbón para la generación de electricidad. Esta sustitución representa el funcionamiento normal del mecanismo del mercado, como una mayor oferta global (especialmente debido al aumento de la producción de gas de esquisto de EE. UU.) que provocó una disminución en su precio relativo que indujo un aumento correspondiente en la demanda.

En 2021, un aumento en los precios del gas natural llevaron a una reversión de este cambio, y los países cambiaron al carbón (e incluso petróleo crudo) como combustible para la generación de electricidad.

La sustitución entre materiales utilizados como insumos en la producción de bienes finales puede tener lugar tanto a corto como a largo plazo, así como dentro y a través de grupos de productos básicos.

En cuanto a generación de electricidad refleja una combinación de innovación (como la introducción de energía nuclear) y de las políticas gubernamentales. Para los tres sectores, la sustitución continúa hoy debido a los avances tecnológicos (por ejemplo, la caída del costo de la energía solar). Las políticas para limitar los gases de efecto invernadero (por ejemplo, fijación de precios de emisiones de carbono, biocombustibles).

Es probable que la transición energética en curso provoque una sustitución importante entre mercancías. Es probable que el consumo de metales aumente considerablemente en el gasto de los combustibles. Dependiendo de políticas, el uso de biocombustibles para el transporte puede aumentar considerablemente, efectivamente sustitución de combustibles fósiles por productos alimenticios.

CONCENTRACIÓN DE LOS MINERALES METÁLICOS

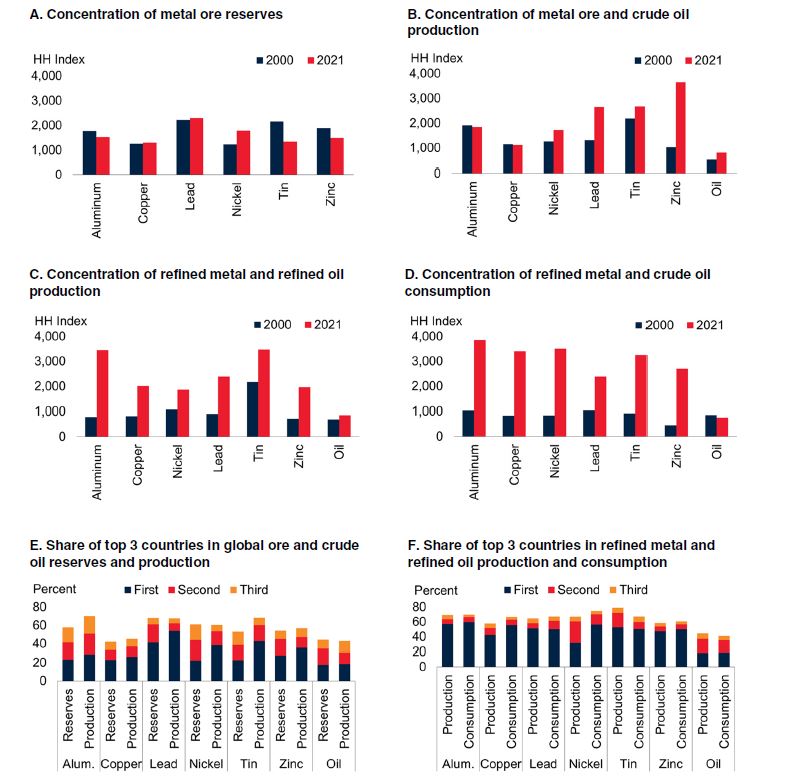

Las reservas mundiales de minerales metálicos están concentradas geográficamente y han cambiado poco en las últimas dos décadas. Por el contrario, la concentración de la producción y el consumo de metales ha aumentado considerablemente en ese tiempo y ahora es mayor que en el caso del petróleo crudo. EE.UU. concentra la mayor parte de la producción de petróleo refinado y el porcentaje no supera el 22%.

Las reservas mundiales de mineral, la producción de mineral y la producción de metales refinados se concentran en un número limitado de países. Para cada uno de los seis metales, los cuatro primeros países en términos de las reservas conocidas representan del 50 al 75 % del total mundial.

Chile cuenta con el 23 % de las reservas conocidas de cobre, mientras que Australia y Perú tienen alrededor del 10 %.

Guinea tiene el 23 % de las reservas mundiales de bauxita, la materia prima más común para aluminio.

Extracción de bauxita en Guinea, el país concentra el 23% de las reservas mundiales del mineral.

Con el 22 % del total, Indonesia tiene el mineral de níquel más grande del mundo.

Australia tiene las reservas de mineral de plomo más grandes del mundo, 41% y el 27% de los depósitos de mineral de zinc.

China tiene las mayores reservas de mineral de estaño, 22 %.

Aunque no tiene las reservas de mineral más grandes del mundo, China es ahora el mayor productor de minerales de plomo, estaño y zinc, y el segundo mayor productor de bauxita. China tiene sólo alrededor del 3 por ciento de los conocidos del mundoreservas de bauxita/aluminio, cobre y níquel; alrededor del 20 % de las reservas conocidas de plomo y zinc; y 22 % de las reservas de mineral de estaño. Pero está extrayendo estos minerales a un ritmo mucho ritmo más rápido que otros países. Como resultado, representa entre 18 y 54 % de la producción mundial de minerales de bauxita, plomo, estaño y zinc.

Con su rápido crecimiento, China ha ido concentrando la producción mundial de todos los metales refinados y algunos minerales metálicos, ha aumentado considerablemente en las últimas dos décadas. Ya que 2000, la participación de China en la producción mundial de bauxita y plomo se triplicó y casi duplicado para el cobre y el zinc. La participación de China en la producción mundial de níquel refinado ha se ha multiplicado por seis, su participación en la producción de cobre refinado y aluminio se ha multiplicado por cinco, y su participación en la producción de plomo refinado se ha triplicado; y, para el zinc, tiene duplicado. Para 2020, China era el mayor productor de todos los metales refinados.

CONCENTRACIÓN GEOGRÁFICA EN LA PRODUCCIÓN DE PETRÓLEO Y METALES BÁSICOS Y CONSUMO

(figura 4.4; U.S.Servicio Geológico 2022).

LOS SHOCKS DE OFERTA Y DEMANDA DE LOS METALES

El modelo identifica una serie de choques de oferta y demanda a los precios de los seis metales y petróleo desde 1996 en adelante. Estos choques exhiben algunos patrones claros.

Para el petróleo y los seis metales, los choques de demanda estuvieron altamente sincronizados entre sí.

Los grandes shocks de demanda negativos se asociaron con recesiones mundiales (en 2009 y 2020) y desaceleraciones globales (en 1998, 2001 y 2012). La gran demanda es positiva.

Los choques ocurrieron a menudo durante la etapa final de una expansión, el año anterior a la crisis mundial la economía comenzó a caer en una recesión o desaceleración.

Los choques variaron ampliamente entre el petróleo y los diferentes metales, reflejando eventos específicos que tuvo efectos diferentes en productos individuales. Por ejemplo, la oferta de níquel aumentó con la apertura de la economía rusa en la década de 1990.

En los últimos años hubo varios episodios de choques de oferta negativos, relacionados con clima extremo, política gubernamental y disputas industriales. Estos eventos incluyeron la inundación de minas de cobre en Perú, Indonesia, México y Mongolia en 2015; y prohibiciones de exportación de mineral de níquel en Indonesia en 2014 y 2019.

Por otro lado, en 2020, los brotes de COVID-19 causaron shocks en la oferta que ayudaron a compensar parte del colpaso de la demanda, con cierres de minas e interrupciones en la producción en países como Bolivia (plomo, estaño, zinc), Brasil (estaño), Indonesia (estaño), Kazajstán (plomo), México (plomo, zinc), Myanmar (estaño) y Perú (cobre, plomo, estaño, zinc).

La decisión de la OPEP y sus socios en abril de 2020 para reducir sus cuotas de producción también apoyó un poco los precios del petróleo en medio de un fuerte colapso de la demanda.