Las acciones de materias primas están subiendo y son una excelente manera de protegerse contra la inflación

STEVEN CRESS

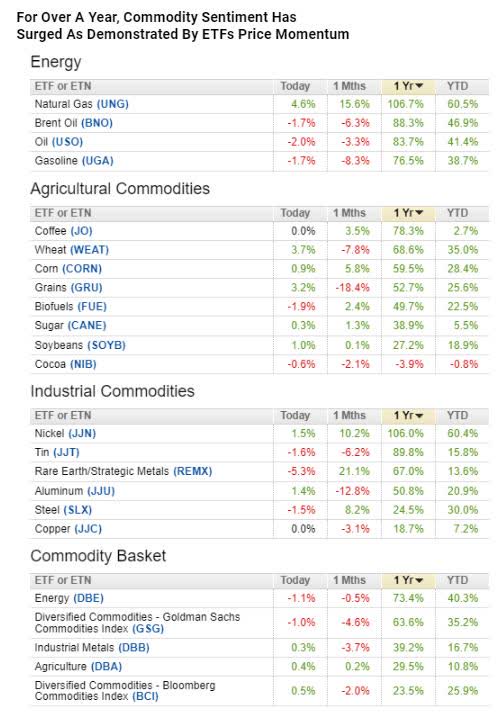

Los productos básicos continúan funcionando porque son escasos a nivel mundial. Mientras el mundo observa cómo se disparan los precios del petróleo, el níquel, el cobre y el trigo, exasperado por la Guerra con Rusia-Ucrania, las materias primas se están convirtiendo en una excelente cobertura contra el ciclo de alzas de la FED.

Según Seeking Alpha News, el volumen de opciones del primer trimestre de CBOE Global Markets alcanzó un récord por segundo trimestre consecutivo.

A principios de este año, el petróleo superó los US$ 130 por barril, el oro subió a un máximo de US$ 2.070 la onza y las interrupciones de la cadena de suministro global posteriores a la pandemia están empeorando tras el conflicto entre Rusia y Ucrania, y la inflación está incitando a los inversores a considerar las materias primas. desde la energía hasta la agricultura para diversificar las carteras y capitalizar el aumento de los costos.

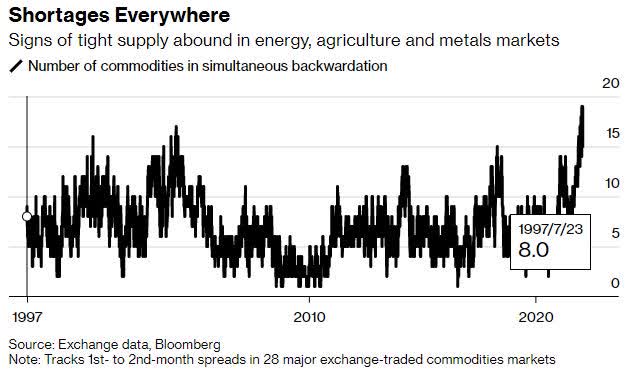

Como lo demuestra el gráfico de Bloomberg a continuación, 19 de las 28 materias primas se negocian en retroceso, algo que no se veía desde 1997. Estamos experimentando muchos futuros de productos básicos en retroceso (el precio actual de un producto básico es más alto que su precio en el mercado de futuros), lo que pone de relieve la escasez de oferta, lo que se traduce en precios más altos.

Los precios récord de las materias primas comenzaron el primer trimestre de 2022 con fuerza, ofreciendo aumentos de precios de tres dígitos, los aumentos de precios más significativos en más de una década.

Como escribí en You Name It, We're Out of It, la escasez de energía, productos agrícolas y metales son los principales impulsores del aumento de los precios. Si aún no ha capitalizado, no tema la acción del precio durante el último año, ya que la historia ha demostrado que las materias primas tienen un rendimiento superior cuando la Reserva Federal está en pie de guerra.

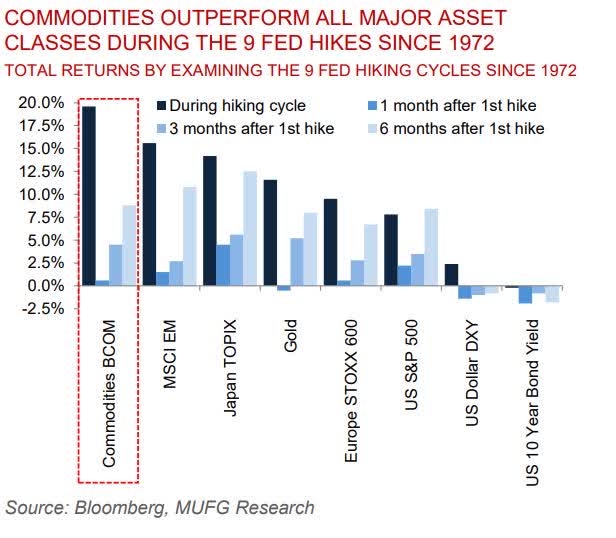

De hecho, según el gráfico de MUFG Research a continuación, las materias primas han superado a todas las principales clases de activos desde 1972, luego de las últimas nueve alzas de la Reserva Federal.

La FED está endureciendo la política monetaria y elevando las tasas de interés porque la inflación se les ha escapado. En el futuro, lo que es crucial monitorear es el ritmo al que la FED sube las tasas.

Si se vuelven demasiado agresivos, en última instancia, podrían provocar un cráter o sofocar la demanda, lo que desencadenaría una recesión. Por ahora, mientras la demanda supere la oferta, las materias primas son una excelente cobertura contra la inflación, y tenemos cinco acciones para que las considere en su cartera.

5 PRINCIPALES ACCIONES DE COMMODITIES PARA 2022

1. INTREPID POTASH (NYSE:IPI)

Para aquellos que no están familiarizados con la potasa, es una sal rica en potasio extraída de los fondos marinos, utilizada principalmente en fertilizantes para apoyar el rendimiento de los cultivos y mejorar la conservación del agua.

La potasa se produjo cuando los antiguos mares interiores se evaporaron hace millones de años. Sus usos incluyen fluidos de fracturación para petróleo y gas y varios productos químicos como sales para piscinas, detergentes y derretimiento de hielo.

Junto con sus subsidiarias, Intrepid Potash (IPI) se dedica a la extracción y producción de potasa a nivel mundial. La acción ha tenido una tendencia alcista con un aumento de +84% YTD, y durante el último año, se ha visto un aumento de casi el 150% en el precio de las acciones. El grado de valoración general de IPI es A- e indica que esta acción se cotiza con descuento, con una relación P/E actual de 4,42x, casi un 75% por debajo de sus pares del sector.

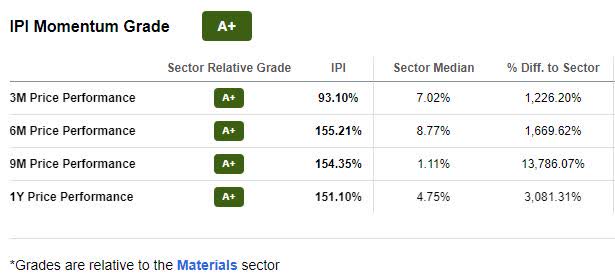

A medida que observamos más de cerca las calificaciones de los factores colectivos del IPI, el impulso es estelar y creemos que la acción en general es alcista.

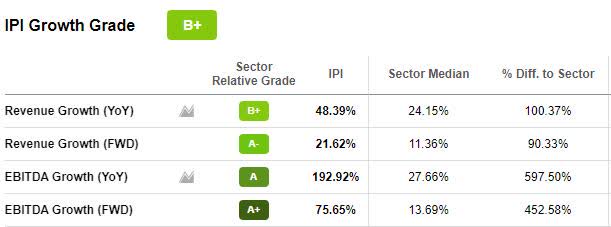

GRADO DE IMPULSO IPI

A Intrepid le ha ido bien en los últimos cinco años, a medida que crece el precio de sus acciones. La empresa ha mejorado su situación financiera al aumentar sus ingresos y utilidades y, como lo demuestran los grados de impulso, la empresa está aumentando de manera constante su rendimiento de precios trimestrales.

Al revisar las cifras anteriores y el IPI en relación con sus pares, tenemos mucho por lo que estar entusiasmados. IPI ocupa actualmente el puesto número 1 en su industria y sector. Intrepid está creciendo con una perspectiva favorable, cero deuda en su balance y un anuncio de recompra de acciones por US$ 35 millones, así que exploremos las cifras de crecimiento y rentabilidad.

El autor de Deep Value Returns, Michael Wiggins De Oliverira, destaca en su artículo Intrepid Potash: Why I'm Buying This Stock, “El negocio está en una forma muy mejorada, sin deuda en su balance y con el flujo de caja libre de Intrepid en 2021. saltó a US$ 60 millones en comparación con US$ 14 millones en 2020".

CRECIMIENTO Y RENTABILIDAD DEL IPI

A pesar de que IPI atravesó una mala racha de 2016 a 2017, donde el precio de sus acciones cayó de US$ 6,91 a US$ 1,09, y la empresa contempló la bancarrota, las acciones se recuperaron y actualmente están en una racha, en línea con el petróleo, el gas y otros productos básicos.

Después de llegar a un acuerdo de crédito rotativo de US$ 35 millones y eliminar las preocupaciones de bancarrota, IPI podría concentrarse en el futuro, que está dando buenos resultados, ya que actualmente se cotiza a más de US$ 80 por acción.

“En 2020, el precio de venta por tonelada de potasa IPI fue de US$ 250. Hace solo dos semanas, Canpotex acordó vender potasa a India y China a US$ 590 por tonelada”, escribe Jason Wong, colaborador de Seeking Alpha.

Además, Intrepid anunció el pago de todas las deudas pendientesen el tercer trimestre de 2021 y tenía US$ 26 millones en efectivo disponibles. Actualmente, IPI tiene US$ 79 millones en efectivo de las operaciones y una calificación general de rentabilidad de A y una sólida calificación de crecimiento B +. Con un crecimiento de los ingresos año tras año del 48,39%, un crecimiento del flujo de caja operativo a futuro del 153,87% y un balance en crecimiento, no es de extrañar que los ejecutivos de la compañía anticipen un aumento en las ventas y el crecimiento a lo largo de 2022.

“Con un balance sólido en un creciente posición de efectivo, anunciamos en nuestro comunicado de ganancias un programa de recompra de acciones de US$ 35 millones... Esperamos que nuestro precio neto realizado del primer trimestre de 2022 para Trio aumente entre US$ 440 y US$ 450 por tonelada, y actualmente estamos reservando ventas para envíos del segundo trimestre en el aumento del nivel de precios, que es de aproximadamente US$ 215, además el año pasado", dijo Bob Jornayvaz, cofundador y director ejecutivo de Intrepid durante la llamada de resultados del cuarto trimestre de 2021.

Los productos básicos agrícolas y los fertilizantes son grandes benefactores del entorno de mercado actual, pero las empresas metalúrgicas y mineras también están cosechando los beneficios.

2. ALPHA METALLURGICAL RESOURCES (NYSE:AMR)

La empresa minera estadounidense Alpha Metallurgical Resources (AMR) produce, procesa y vende carbón. A pesar de que el precio de sus acciones cayó un 11% entre otros perdedores materiales, no hay noticias para considerar esto como una preocupación. El impulso a corto plazo de la acción puede estar deteniéndose debido a su movimiento récord. ¡Lo consideramos una compra fuerte con un descuento aún mayor!

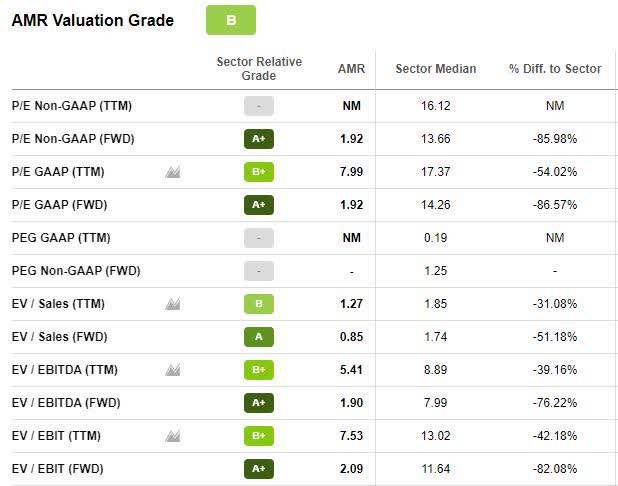

AMR cotiza actualmente más del 85% por debajo del sector con una relación P/U a futuro de 1,92x. Creemos que ahora es un buen momento para comprar esta acción, que ocupa el puesto número 1 en su industria de 26 a un precio inferior a US$ 125 por acción y con una sólida perspectiva de crecimiento y rentabilidad. Los números EV/Ventas y EV/EBIT son sólidos, y la calificación general de valoración B de Alpha es sólida.

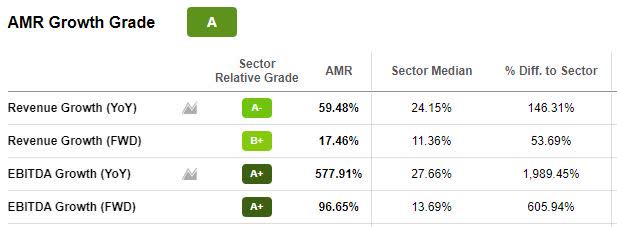

CRECIMIENTO Y RENTABILIDAD DE AMR

Las ganancias de Alpha Metallurgical Resources han sido sólidas durante los últimos dos trimestres, y el cuarto trimestre arrojó cifras significativas, incluido un EPS de US$ 13,45, superando en US$ 2,01. Ingresos interanuales de US$ 828,22 millones, superados en más del 155%.

Con la intención de eliminar la deuda a largo plazo, la compañía pagó US$ 200 millones, elevando su nivel de deuda actual a US$ 300 millones.

La rentabilidad también se mantiene sólida con su calificación general B+. A medida que persiste la guerra en Ucrania, los precios del carbón están aumentando según SA News, superando los US$ 100 por tonelada por primera vez en más de una década. AMR se está capitalizando y continúa con su trayectoria de crecimiento y rentabilidad.

Los márgenes EBITDA actuales son sólidos en 23.53%. A medida que la compañía continúa pagando la deuda, deberíamos ver un aumento constante del efectivo de las operaciones de US$ 174,94 millones. Como lo demuestran las cifras anteriores, el crecimiento de la empresa sigue siendo sólido y se ve fortalecido por la necesidad actual de más carbón.

"Dada la fortaleza continua de los mercados de carbón actuales y el ritmo más rápido de lo esperado, que hemos podido reducir drásticamente nuestra deuda y los pasivos heredados, también nos complace anunciar un programa de retorno para los accionistas. Nuestra Junta Directiva ha aprobado un programa de recompra de acciones de US$ 150 millones que nos permitirá recomprar nuestras acciones en el mercado abierto", dijo David Stetson, presidente y director ejecutivo de AMR.

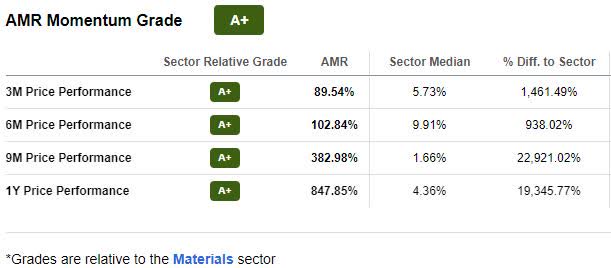

IMPULSO AMR

La perspectiva a largo plazo de AMR parece sólida dado el impulso y el desempeño de la compañía durante el último año. Está claro en los últimos tres meses a un año que las acciones de AMR han aumentado significativamente trimestre tras trimestre, ganando un 847,82% con respecto al año anterior.

El precio a corto plazo es un excelente indicador del interés de los inversores en las acciones y, en comparación con la industria, AMR es una de las principales empresas.

3. TECK RESOURCES (NYSE:TECK)

La empresa diversificada de metales y minería Teck Resources (TECK) explora y produce recursos naturales en todo el mundo y opera a través de los segmentos de carbón siderúrgico, cobre, zinc, energía y corporativo.

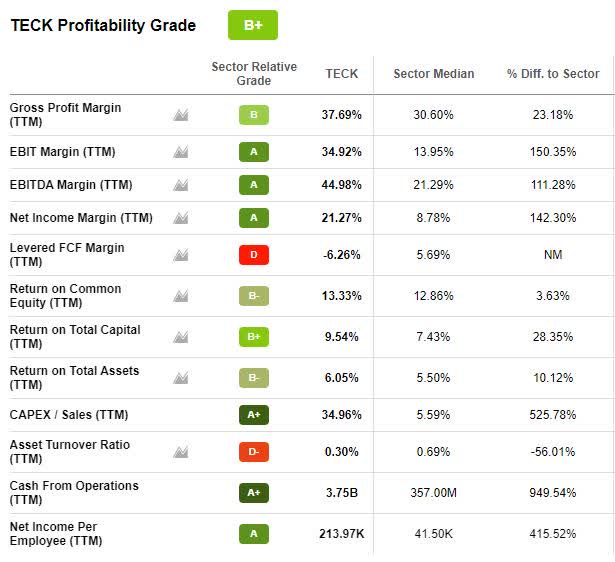

La empresa ha tenido un tremendo crecimiento año tras año y las acciones tienen un marco de valoración muy sólido. Teck Resources también tiene una enorme cantidad de efectivo de US$ 3.750 millones y ha decidido redondear su posición de efectivo vendiendo un pequeño molino a Bunker Hill Mining (OTCQB:BHLL).

“Bunker Hill Mining llegó a un acuerdo con Teck Resources para satisfacer el precio de compra restante del molino Pend Oreille. Según el acuerdo, se pagará a Teck un precio de compra total de US$ 2,75 millones en efectivo o US$ 3 millones en efectivo y acciones; El depósito no reembolsable de US$ 500.000 se pagó antes del precio de compra".

TECK debería tener una perspectiva sólida, dada su opción exclusiva de adquirir el 100% de la producción de concentrados de zinc y plomo de la mina durante cinco años.

"Con Trail Smelter como el hogar natural para la futura producción de concentrados de Bunker Hill, estamos entusiasmados de sentar las bases para una posible relación de compra a largo plazo y una asociación estratégica más amplia con Teck", comentó el director ejecutivo de Bunker Hill, Sam Ash.

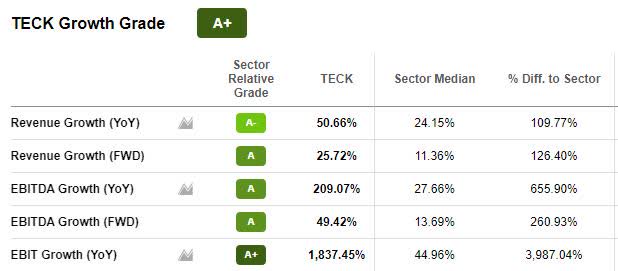

CRECIMIENTO Y RENTABILIDAD DE TECK

Las perspectivas de crecimiento para esta acción ya han demostrado ser sólidas, como lo demuestran los grados de crecimiento inferiores y los resultados trimestrales que produjeron un BPA de US$ 1,98 superando US$ 0,11, el crecimiento de los ingresos a futuro es del 25,72% y el crecimiento interanual del EBIT está sustancialmente por encima del sector en 1837,45%.

Con su fuerza en números, los analistas en los últimos 90 días le han dado a la acción 21 FY1 revisiones al alza y cero a la baja, lo que lleva a una calificación de revisión A+.

Los precios de las materias primas siguen siendo altos, por lo que TECK está cosechando los beneficios al vender 76.000 toneladas de cobre, 5,9 millones de toneladas de carbón metalúrgico y aproximadamente 2,2 millones de barriles de betún en el tercer trimestre de 2021.

A medida que los precios de las materias primas continúan disparándose con una alta demanda persistente, TECK está una selección de valores ideal cuyos márgenes de beneficio bruto y la friolera de US$ 3.750 millones en efectivo deberían crecer rápidamente.

“Con una proyección de más de US$ 6 en ganancias por acción para el año fiscal 2022, vemos que el retorno sobre el capital de TECK crecerá a un ritmo acelerado en los próximos años. Actualmente, el ROE de TECK se encuentra en poco más del 4,3% sobre un promedio de los últimos doce meses. Los aspectos técnicos alcistas de TECK ciertamente están respaldados por los fundamentos”, escribe Seeking Alpha Contributor Individual Trader, y estoy de acuerdo, y es por eso que en su valoración B, esta acción viene como un robo.

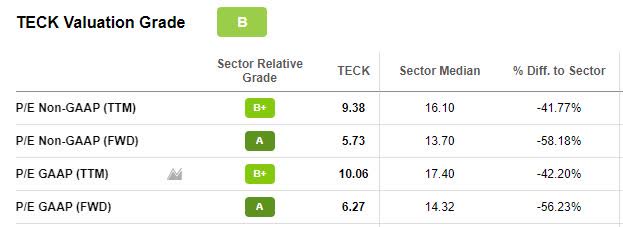

VALORACIÓN TECK

Operando sustancialmente por debajo de su sector con una relación P/E de 5.56x, una diferencia de -59% con respecto al sector y un punto de precio por debajo de US$ 40 por acción, no puede equivocarse dada la trayectoria actual de las materias primas.

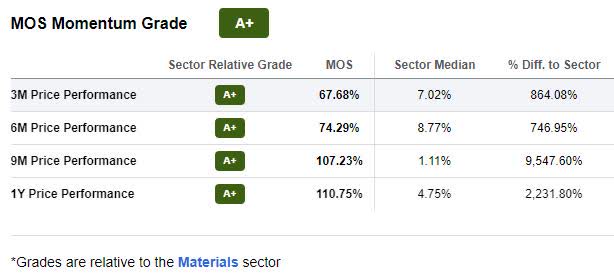

El cobre y el acero son recursos para el futuro, y TECK Resources es una acción que está duplicando la producción, a través de asociaciones inteligentes como Bunker Hill, que ayudarán a impulsar el crecimiento en el futuro. Otra empresa de este tipo es Mosaic. Además de su precio actual, YTD, la acción es de +34%, su precio de un año es de +94% y, durante cinco años, ha visto un aumento de más del 68% en el precio de las acciones.

4. THE MOSAIC COMPANY (NYSE:MOS)

De manera similar a nuestra selección de valores Intrepid (IPI) anterior, The Mosaic Company (MOS), a través de sus subsidiarias, comercializa y produce fertilizantes potásicos para cultivos en todo el mundo, una combinación de nutrientes para cultivos e ingredientes para alimentos para animales para uso industrial.

Al igual que algunas de las otras selecciones de acciones que hemos discutido hoy, MOS está rompiendo récords en la industria de fertilizantes. Debido a que los fertilizantes son escasos debido a la invasión rusa de Ucrania y la reducción en los volúmenes de suministro debido a las huelgas laborales en Canadá, los productores de fertilizantes norteamericanos como Mosaic están capitalizando.

Un informe de Seeking Alpha destaca que “'Rusia es un gran exportador de todos los principales fertilizantes... perder las exportaciones rusas es un gran problema', dice Josh Linville de StoneX Group, señalando que el país representa el 14% de la urea, hasta el 31% de la UAN, el 10% del fosfato y casi el 20% de la capacidad operativa global de potasa”.

A pesar del grado de valoración D+ de Mosaic, la acción tiene un excelente impulso y se cotiza por debajo de US$ 70/acción con un desempeño de precio estelar a corto plazo. Mirando el grado A+ Momentum a continuación, esta acción es una de las mejores acciones en su sector respectivo, superando gradualmente a sus pares en una base trimestral de precio-rendimiento.

Dado que la acción es fuertemente alcista, los inversores deberían continuar pagando precios más altos por las acciones de MOS, ya que continúa su tendencia alcista. Mientras miramos hacia el futuro de MOS, profundicemos en las perspectivas de crecimiento y rentabilidad.

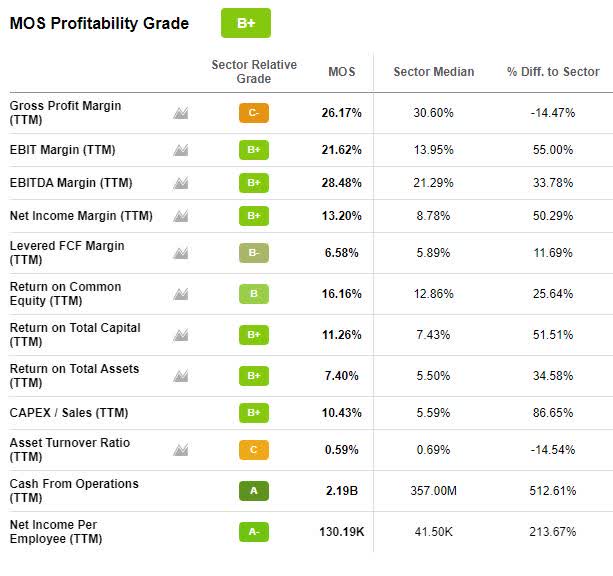

CRECIMIENTO Y RENTABILIDAD DE MOS

Los precios agrícolas están en máximos de varios años. Dada la fuerte demanda de cultivos y la escasez derivada de problemas geopolíticos en Europa, las acciones como MOS avanzarán. Es un productor líder de fertilizantes de potasio y fosfato deseados por la creciente demanda de fertilizantes que pueden aumentar los rendimientos.

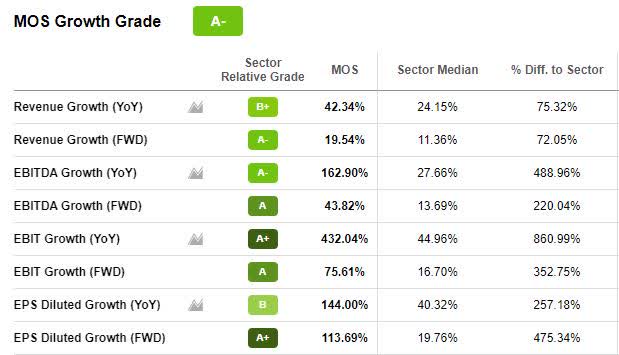

Mosaic muestra fuertes grados de crecimiento y rentabilidad. El crecimiento de los ingresos año tras año es fuerte en 42.34% en comparación con 24.15% para el sector. El crecimiento de EBIT para el mismo período es estelar y supera significativamente a sus pares medios.

Al observar el efectivo de las operaciones de MOS y los márgenes de rentabilidad subyacentes en relación con el sector, la mayor demanda de potasa debería aumentar las cifras de rentabilidad. Es decir, dado que algunos de los cinco países principales representan más del 75% de la producción de potasa, la potasa de China e India se queda significativamente rezagada.

Para asegurar el suministro de alimentos, los precios de la potasa específicamente para esas naciones han aumentado drásticamente y deberían persistir en esos niveles durante algún tiempo, lo que llevó a los productores estadounidenses como Mosaic a obtener grandes ganancias.

Al enfatizar su excelente desempeño financiero, durante la llamada de resultados del cuarto trimestre, el presidente y director ejecutivo de Mosaic, Joc O'Rourke, dijo: “Para Mosaic Fertilizantes, esperamos que el negocio continúe reflejando el contexto favorable del mercado y nuestros esfuerzos de transformación en 2022. Demanda sostenida de los productores y mejora el posicionamiento en el mercado debería seguir impulsando los resultados”.

Estamos de acuerdo, y a medida que hacemos la transición de los fertilizantes y los productos químicos agrícolas, hay una última empresa química que vale la pena agregar a la cartera.

5. LSB INDUSTRIES (NYSE:LXU)

LSB Industries (LXU) es una empresa de fertilizantes a base de nitrógeno que fabrica, comercializa y vende productos químicos como amoníaco y mezclas de fertilizantes para maíz y otros cultivos. Aunque la acción tiene una valoración D+, los fundamentos generales que buscamos además de la valoración como el crecimiento, las revisiones de EPS, la rentabilidad y el impulso son sólidos.

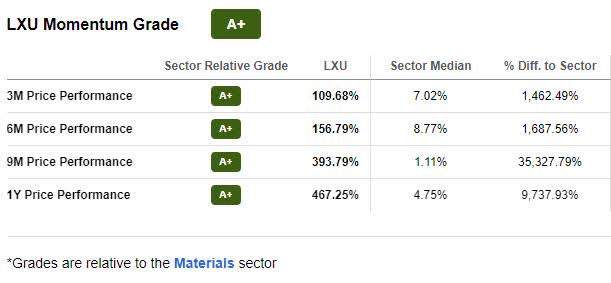

IMPULSO LXU

Con la creciente demanda de productos químicos y fertilizantes que ofrecen mayores rendimientos de cultivos y menos carbono, al tiempo que satisfacen las necesidades de este mercado volátil, las acciones como LXU continúan expandiéndose, sin signos de desaceleración.

“El crecimiento de América del Norte en fertilizantes orgánicos es una de las mayores oportunidades para fines agrícolas y se espera que crezca a una CAGR de más del 13% desde 2022 hasta 2027”, escribe Seeking Alpha Contributor, EnigmaDude.

Las sanciones contra Rusia están ejerciendo presión sobre las empresas con suministros para producir, por lo que el impulso de LXU a corto plazo debería continuar experimentando un repunte. ¡El precio de las acciones YTD de LXU ha subido un 105% y, en su trayectoria actual, muestra que esta selección de acciones podría ayudar a hacer crecer su cartera además de los cultivos! Veamos algunas de sus métricas de crecimiento y rentabilidad.

CRECIMIENTO Y RENTABILIDAD DE LXU

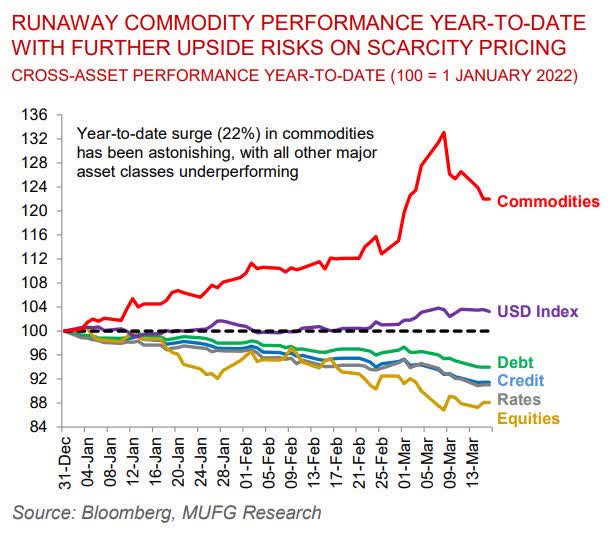

El rendimiento de las materias primas en lo que va del año es asombroso, como se muestra en el siguiente gráfico. MUFG Commodities Weekly escribe: "Una razón fundamental de por qué las materias primas se desempeñan bien durante los ciclos de alzas es que la causa fundamental de la inflación que la FED se esfuerza por abordar es creada por una fuerte y creciente demanda de bienes físicos en lugar de una economía de oferta impulsada por los costos".

El aumento continuo de las materias primas es la razón por la que creo que estos activos son excelentes coberturas a corto plazo contra el aumento de la inflación y son fundamentalmente sólidos.

Las revisiones de LXU son sólidas (A+) después de los resultados del cuarto trimestre y un EPS de US$ 0,47, superando en US$ 0,19. El crecimiento de los ingresos año tras año ha sido sólido con un 58,33% y el crecimiento del EBITDA para el mismo período es del 209,17%. Las métricas de rentabilidad, si bien son promedio (grado C general), deberían mejorar dados los gráficos y las perspectivas de este sector.

Los precios récord de los fertilizantes representan una oportunidad, ya que las empresas están empujando estos precios a los consumidores, lo que debería aumentar los márgenes de beneficio. Dado que los productos agrícolas representan más del 50% de las ventas netas y las ganancias brutas de LXU, esta selección de acciones de productos básicos y algunas de las otras están orientadas al crecimiento y son excelentes opciones en este desafiante entorno de inversión, con tendencia al alza y capitalizando las tendencias globales.

CONCLUSIÓN

La guerra, el miedo, los problemas de la cadena de suministro, la inflación y la amenaza de una política monetaria más restrictiva están generando volatilidad en el mercado. La inflación en un máximo de 40 años ensombrece el entorno económico y los recursos de materias primas son escasos.

Durante las últimas semanas, algunas acciones de materias primas han experimentado una mayor volatilidad. Alejándose de los patrones comerciales de las semanas anteriores, desde 1972, la historia ha mostrado que las acciones de materias primas están bien cuando la Reserva Federal está en una campaña de aumentos de las tasas de interés.

Cada vez hay más especulaciones de que la FED puede subir demasiado las tasas y crear potencialmente un entorno para una recesión en 2023 o 2024.

Según Seeking Alpha Contributor BlackRock, en promedio, desde 1997, las materias primas han superado históricamente al S&P 500 en los primeros 12 meses después del comienzo de un ciclo de aumento de tasas.

Las conclusiones clave de BlackRock son que "los índices de materias primas han subido en medio de una mayor incertidumbre geopolítica y una escasez de suministro estructural... Históricamente, las materias primas han mostrado resiliencia en entornos de tasas en aumento y pueden ayudar a los inversores a protegerse contra el aumento de la inflación y diversificar carteras".

Las acciones que recomiendo, IPI, AMR, TECK, MOS y LXU, son compras sólidas basadas en nuestras calificaciones cuantitativas, ganancias crecientes y rentabilidad sólida.

Están a la defensiva en el entorno inflacionario actual, y la naturaleza inherente de sus negocios les permite trasladar los costos crecientes a sus clientes.