El costo de las tecnologías de energía limpia podría aumentar si no se realiza una inversión urgente en el suministro de metales para abordar los déficits inminentes

A pesar del crecimiento de la oferta de metales en la última década, el informe anual Transition Metals Outlook de BloombergNEF (BNEF) concluye que aún no hay suficientes materias primas para satisfacer la creciente demanda.

Esta restricción de la oferta podría frenar la adopción de tecnologías de energía limpia. Para satisfacer las demandas de un mundo con emisiones netas cero, BNEF estima que se necesitan 2,1 billones de dólares en nuevas inversiones mineras para 2050.

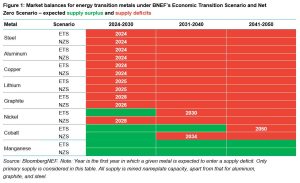

El informe indica que los metales clave para la transición energética, como el aluminio, el cobre y el litio, podrían enfrentar déficits en el suministro primario durante esta década, algunos incluso este año.

Según el Escenario de Transición Económica (ETS, por sus siglas en inglés) de BNEF, que se basa en la competitividad de costos de las tecnologías y supone que no habrá nuevas políticas de apoyo, el mundo podría requerir 3.000 millones de toneladas métricas de metales entre 2024 y 2050 para desarrollar adecuadamente soluciones bajas en carbono, como vehículos eléctricos, turbinas eólicas y electrolizadores. Esa cifra aumenta a 6 mil millones de toneladas para alcanzar cero emisiones netas en 2050.

Kwasi Ampofo, responsable de metales y minería de BNEF y autor principal del informe, afirmó que “el déficit prolongado de estos metales provocará un aumento de los precios de las materias primas, lo que aumenta el coste de las tecnologías de energía limpia. Los altos costes podrían frenar su adopción y la transición energética en general”.

El reciclaje podría ayudar a aliviar la presión, ya que BNEF espera que la producción de fuentes secundarias se convierta en una parte integral de la cadena de suministro de metales de transición energética. Tiene el beneficio adicional de reducir las emisiones del ciclo de vida del suministro.

Según Allan Ray Restauro, asociado de metales y minería de BNEF, “las buenas políticas gubernamentales son cruciales para el éxito de la industria. En el caso de las baterías y el almacenamiento estacionario, los gobiernos deben establecer redes de recolección, fijar los requisitos para las tasas de recuperación, desarrollar los marcos para rastrear las celdas individuales y proporcionar los principios para la gestión de baterías de segunda vida. Estas acciones pueden construir un sistema sólido que supervise el ciclo de vida completo de los metales de las baterías”.

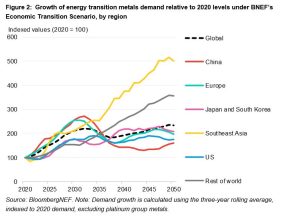

El ritmo de crecimiento de la demanda variará según las regiones. En China, por ejemplo, el consumo superó el promedio mundial entre 2020 y 2023, pero se espera que el uso de metales de transición energética en el país alcance su punto máximo en 2030.

Se prevé que el sudeste asiático se convierta en el mercado de más rápido crecimiento para los metales de transición energética en la década de 2030, según el ETS de BNEF. Agregar valor a la industria minera upstream a gran escala de la región, para satisfacer esta demanda, podría acelerar su industrialización, al tiempo que contribuiría a reducir las emisiones globales.