El mundo cambió de paradigma vertiginosamente en los últimos años, cómo se refleja en el comercio

ANAHÍ ABELEDO

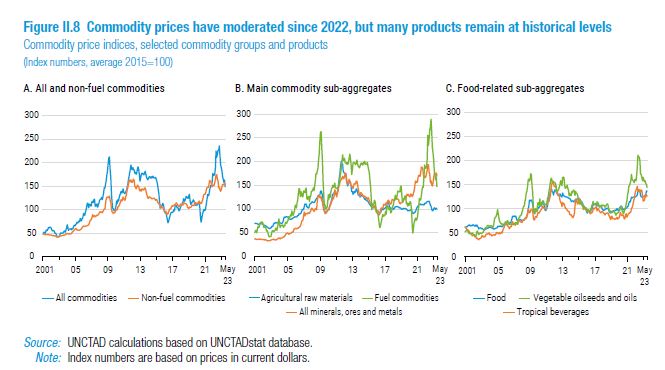

La notable trayectoria ascendente reciente de los precios de las materias primas (provocada por la pandemia y, en algunos casos, exacerbado por la guerra en Ucrania- ha dado paso a una moderación de estos precios a partir demediados de 2022 y hasta 2023. Sin embargo, los precios de muchas materias primas no han vuelto a su nivel anterior a la pandemia.

El índice agregado de precios de las materias primas registró una caída de más del 30 % en mayo de 2023 respecto de un año antes, según el reciente informe de la UNCTAD: "Trade & Development Report 2023".

El organismo analiza el cambio que se produjo en los últimos años por los conflictos y realineamientos geopolíticos. "Las débiles perspectivas comerciales coinciden con un renovado enfoque en cuestiones de política. Durante gran parte del mundo post- Segunda Guerra Mundial, las decisiones de política comercial se basaban en un conjunto de supuestos relativamente sencillos", dice la UNCTAD.

MERCADO DE INSUMOS PRIMARIOS

La reducción de los precios agregados ha sido impulsada principalmente por el combustible.productos básicos, que experimentaron una caída significativa de más del 40 % durante este período.

Sin embargo, los grupos de productos del índice de precios de la UNCTAD registraron reducciones más moderadas durante este período y se mantuvieron en niveles históricamente altos.

En particular, los precios de los minerales y los metales disminuyeron sólo un 4 %, mientras que los precios de los alimentos cayeron sólo un 2 % desde mediados del año pasado ha sido el deterioro de las perspectivas para la demanda global, agravado por un ajuste monetario más pronunciado de lo previsto por la política de los bancos centrales de todo el mundo.

El ajuste monetario ha sido más rápido y sincronizado que el anterior episodio de endurecimiento justo antes de la crisis financiera mundial. La aplicación de esta postura monetaria más restrictiva ha disminuido las expectativas de crecimiento económico mundial.

Mientras tanto, el aumento de la tensión en los mercados financieros –con la quiebra de varios bancos en Estados Unidos y la exposición de la fragilidad de las grandes instituciones bancarias en otros lugares durante la primera mitad de 2023 ha añadido más pesimismo a las perspectivas económicas mundiales, lo que ha dado lugar a un debilitamiento de la demanda mundial de materias primas.

Del mismo modo, cuanto mejores condiciones monetarias restrictivas y el consiguiente repunte de las tasas de interés internacionales también han provocado los inversores alejan sus inversiones financieras de las materias primas hacia activos con mayores intereses.

Por último, el repunte más lento de lo esperado en China tras la reapertura de su economía y las persistentes debilidades en su sector inmobiliario también han afectado.

Por su parte, el aumento de los precios de las materias primas (sobre todo el petróleo crudo, el gas natural y los cereales) tras el estallido de la guerra en Ucrania se atenuó a partir de mediados de 2022 gracias en gran parte a una reorientación de flujos comerciales de exportaciones de productos básicos claveS de Rusia y Ucrania, así como la intermediación del acuerdo de la Iniciativa del Mar Negro en julio de 2022 para permitir el envío de cereales y otros materiales desde puertos ucranianos de importancia estratégica.

PETRÓLEO Y GAS NATURAL

Las materias primas combustibles son el grupo que inicialmente mostró la caída más pronunciada después de mediados de 2022, con los precios del petróleo crudo y el gas natural cayeron un 33 % y un 67 %, respectivamente, durante los 12 meses hasta mayo de 2023.

Desde entonces, el precio del petróleo se ha recuperado algo hasta superar los US$ 90 por barril, la drástica caída inicial correspondió al enorme impacto de los factores globales descritos anteriormente en el sector energético, junto con una variedad de factores específicos de la industria energética.

Pese a las rondas de recortes de producción anunciadas por la OPEP+ países en abril de 2023, lo que representa una reducción de más de 1 millón de barriles por día, un aumento significativo en la producción de petróleo de países que no pertenecen a la OPEP+, así como una liberación sustancial de reservas estratégicas de petróleo por parte de los países miembros de la OCDE han compensado con creces los recortes acordados por la OPEP+.

Por su parte las exportaciones, a raíz de las sanciones occidentales, las exportaciones rusas de petróleo crudo han tenido como resultado en su mayor parte la reorientación de estos flujos hacia países como China e India a un precio reducido, lo que significa que su impacto en el suministro mundial de petróleo ha sido mínimo, mientras que tuvieron una influencia a la baja sobre los precios mundiales del crudo.

La precipitada caída de los precios del gas natural desde los máximos sin precedentes registrados el año pasado –a raíz de las restricciones impuestas por los importadores europeos de gas natural ruso y el cierre intermitente de gasoductos a Europa por parte de las autoridades rusas – se debe principalmente a la reorganización de las exportaciones e importaciones en este sector.

Los países europeos han reorientado con éxito sus importaciones de gas natural hacia compras de gas natural licuado (GNL), particularmente de Estados Unidos, aliviando, en medida importante,las presiones alcistas sobre los precios en los mercados de gas natural de la región.

Las importaciones de gas natural hacia el GNL se reflejan en la caída mucho más leve de los precios mundiales del GNL durante los últimos años (15 %).

Esta reorientación de los importadores europeos de gas no está exenta de consecuencias negativas:

Varios países en desarrollo, como Bangladesh y Pakistán, han visto un endurecimiento y reorientación del suministro global de envíos de GNL del que dependen sus economías.

De manera similar, si bien los precios del petróleo crudo y el gas natural han caído significativamente desde los máximos observados a mediados de 2022, todavía se encuentran significativamente por encima de los niveles promedio registrados durante los cinco años primeros meses de ese año.

MINERALES Y METALES

El aumento esperado en la demanda de varios productos básicos debido a la relajación de las restricciones de COVID-19 y la reapertura de la economía en China en diciembre de 2022 ha resultado ser mucho menos pronunciada de lo previsto.

Este resultado ha sido particularmente relevante para el grupo de productos básicos de minerales y metales, para el cual la demanda china representa aproximadamente la mitad de la demanda mundial total.

En concreto, la reducción de los precios de los metales observada durante los 12 meses hasta mayo de 2023 se debe en gran medida a los continuos desafíos financieros que enfrentan el sector inmobiliario chino, que representa una parte importante de la demanda mundial de metales industriales.

El fuerte gasto estatal en infraestructura ha compensado parcialmente este déficit comparativo de la demanda de proyectos por parte de las autoridades chinas.

Esto ha ayudado a sostener la demanda de productos como el cobre y mineral de hierro, cuyo precio a la baja, de 12 y 20 %, respectivamente, habría sido mucho más pronunciado sin el impulso a la demanda global proporcionado por este gasto.

EL CRECIMIENTO DE LA INSEGURIDAD ALIMENTARIA

El grupo de productos básicos donde el impacto de las tendencias recientes de los precios internacionales ha sido más perjudicial para países en desarrollo es el de los productos alimenticios.

Como señala el Grupo de Respuesta a la Crisis Global de las Naciones Unidas, los precios internacionales de los alimentos ya se acercaban a máximos históricos incluso antes de que estallara el conflicto, causando que las facturas de importación de alimentos aumenten dramáticamente, concentrándose alrededor de dos tercios del aumento de los costos en países en desarrollo.

El nuevo aumento de los precios internacionales de los alimentos a raíz de la guerra en Ucrania dejó a muchos países en desarrollo ante precios prohibitivamente altos para muchos de sus productos alimenticios básicos más básicos.

Los precios internacionales de muchos de estos productos alimenticios se han moderado durante los 12 meses hasta mayo de 2023.

Los precios del trigo, el maíz y el aceite de girasol cayeron un 25, 21 y 51 % respectivamente, en parte gracias a la Iniciativa del Mar Negro y al aumento de los suministros de América del Sur y otros importantes países productores.

Aún así, los precios internacionales de los alimentos se mantienen en niveles históricamente altos y la transmisión de los menores precios internacionales.

La relación entre los precios y los precios internos ha resultado débil. De hecho, en varios países en desarrollo, los precios internos de alimentos básicos en junio de 2023 se mantuvo por encima de sus niveles del año anterior y sigue pesando sobre la seguridad alimentaria.

El comportamiento de los grandes comerciantes de productos básicos en materia de fijación de precios ha sido otro factor que ha contribuido. Como resultado, casi 350millones de personas en todo el mundo (incluidos más de 100 millones de personas en el África subsahariana) sufrirán inseguridad alimentaria en 2023, más del doble que en 2020.

¿UN NUEVO PARADIGMA INTERNACIONAL?

"Las débiles perspectivas comerciales coinciden con un renovado enfoque en cuestiones de política. Durante gran parte del mundo post- Segunda Guerra Mundial, las decisiones de política comercial se basaban en un conjunto de supuestos relativamente sencillos. Un compromiso general con la apertura atenuado por prioridades sectoriales permanentes y preocupaciones de seguridad, combinado con un reconocimiento de que los lugares donde se fabricaban los bienes coincidían en gran medida con los lugares donde se creaban empleos y beneficios registrados (y reinvertidos)", dice la UNCTAD.

Si bien las conexiones nunca fueron perfectas, particularmente en los países en desarrollo, se observó al comercio internacional, tanto académica como políticamente, como un lubricante importante que podría ayudar a apoyar un círculo virtuoso que conecta empleo, inversión, productividad e ingresos.

Eso funcionaba incluso cuando los vínculos internacionales eran débiles o estuvieran rotos, o hubieran desaparecido por completo, el “régimen comercial internacional permisivo” se incrustaba con mediano éxito en ese sistema global de posguerra.

La arquitectura económica dio a los gobiernos el espacio político y las herramientas para repararlos o reemplazarlos. También permitió que los gobiernos “creen instituciones sociales y económicas que se adapten a sus preferencias y necesidades individuales”.

Eso dejó de ser así hace un tiempo.

La evolución de las cadenas de valor globales, la financiarización de las estructuras corporativas, la adopción de un modelo único para todos los programas de políticas y la restricción de la autonomía fiscal nacional han reducido el espacio para los responsables de las políticas.

Con el objetivo de alinear sus esfuerzos de integración en la economía global con las prioridades nacionales y locales. Para muchos países en desarrollo, este desafío ha coincidido con aceleraciones desiguales del crecimiento que coexisten con una débil generación de empleo (al menos en la economía formal), una regresión estructural hacia economías menos diversificadas, a través de una “desindustrialización prematura”, una mayor dependencia de los productos básicos y divisiones sociales cada vez mayores.

Los límites del modelo de crecimiento impulsado por el comercio con uso intensivo de mano de obra y los beneficios desiguales de la integración comercial se convirtieron en una preocupación creciente antes de la pandemia.

Durante los últimos dos años, este preocupación se transformó aún más en una serie de medidas que apuntan a una nueva economía política de la gobernanza comercial. En el emergente “nuevo consenso”, la globalización en general y la liberalización comercial en particular, son secundarios a los objetivos de construir cadenas de suministro resilientes, apoyar una transición energética justa, generar empleos decentes y abordar la corrupción y la evasión fiscal de las empresas, y el desarrollo de una infraestructura digital segura.

En una declaración sincera, el asesor de Seguridad Nacional del presidente de los Estados Unidos argumentó que, el cumplimiento de estos objetivos sólo hizo que la política comercial fuera más allá de un simple llamado a reducir los aranceles, sino que también abandonó el supuesto de que “el crecimiento impulsado por el comercio sería un crecimiento inclusivo, que las ganancias del comercio terminarían por ser ampliamente compartido dentro de las naciones” y más bien adoptó la opinión de que era necesario adoptar un enfoque político más integrado.

Se trata de objetivos loables, defendidos desde hace tiempo por la UNCTAD y en ediciones anteriores de este informe. Pero sin una coordinación adecuada de las políticas en todos los niveles de formulación de políticas, el avance hacia un nuevo conjunto de prioridades para la gobernanza del comercio internacional puede generar tensiones entre los socios comerciales.

También puede plantear serias preocupaciones, particularmente para los países en desarrollo sin espacio fiscal, si se adopta el enfoque unilateralmente y sin una cuidadosa consideración de las implicaciones para las prácticas multilaterales establecidas y procedimientos. A continuación se examinan algunos aspectos de estas tensiones, actuales y potenciales.

LA GUERRA COMERCIAL CHINA-EE.UU.

Este siglo ha visto a Estados Unidos desplazado por China como el principal exportador mundial de productos manufacturados.

Si bien un creciente déficit comercial con China provocó respuestas intermitentes de las legislaturas en Estados Unidos, una postura más asertiva no comenzó hasta 2017, con medidas progresivas.

Los aumentos en los aranceles a las exportaciones de China. Esto ha dado lugar a una importante desviación del comercio, sobre todo en beneficio de sus principales rivales económicos de China, incluidos México y la Unión Europea, aunque algunos detalles de las políticas también han creado preocupaciones y, en ocasiones, abierta desaprobación entre estos beneficiarios.

Una paradoja de la actual disputa comercial entre las dos economías más grandes del mundo es que las importaciones totales de los productos a Estados Unidos desde China han vuelto a su pico anterior al COVID-19.

Esto se debe al agudo aumento de los productos no sujetos a aranceles (gráfico II.5).

Las importaciones bilaterales de bienes y servicios desde China a Estados Unidos alcanzaron el nivel más alto jamás registrado, de US$ 564 mil millones en 2022, a medida que los servicios continúan su expansión.

Los Estados Unidos siguen siendo, con diferencia, el principal destino de las exportaciones de mercancías de China; seguidos por el Japón, la República de Corea, Vietnam y la India.