ALEJANDRO ÁLVAREZ *

El conflicto entre Rusia y Ucrania ha afectado fuertemente la estabilidad mundial. El suministro de alimentos se ha puesto en riesgo porque ambos países solían estar dentro de los tres exportadores de trigo, cebada, maíz, canola, y aceite de girasol más grandes del mundo. También se ha creado un éxodo de refugiados ucranianos que huyen del conflicto, y más recientemente de ciudadanos rusos que emigran para no ser reclutados en las fuerzas armadas.

La estabilidad energética ha sido otra notoria víctima. Europa, tal vez más que cualquier otra jurisdicción, es dependiente del petróleo y el gas rusos. Aun así, en junio el Consejo de Europa aprobó sanciones económicas contra Rusia que incluyen la prohibición de importaciones de petróleo de ese país. El mes siguiente, en julio, los ministros de energía de la Unión Europea acordaron voluntariamente reducir el consumo de gas ruso en un 15%.

Se aproxima el invierno y la comunidad europea busca frenéticamente alternativas para mitigar la posible escasez de energía. El carbón es una seria opción, a pesar de que su consumo en Europa se ha reducido un 60% en los últimos 30 años. Actualmente el 11% de la energía de la Unión es producida con la quema de carbón, y es probable que esa cifra incremente en los próximos meses.

HISPANOAMÉRICA EN EL CONTEXTO MUNDIAL

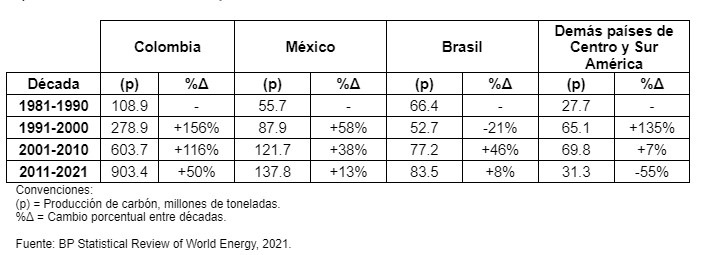

Hispanoamérica no es un gran productor carbonífero a nivel mundial. La región de Asia Pacífico, liderada por China e India, opaca a cualquier competidor. Según el Análisis Estadístico de la Energía Mundial elaborado por BP, la siguiente fue la distribución de la producción mundial de carbón en 2021:

Colombia ha sido, históricamente, el principal productor de carbón en la región, mientras que México incrementó consistentemente su producción en las últimas cuatro décadas y Brasil ha hecho lo mismo pero desde principios del milenio a la fecha. Los demás países de la región, por el contrario, han reducido su producción a la mitad de lo que era veinte años atrás.

La producción ha estado correlacionada con el precio internacional del carbón, que hasta el año pasado había tenido un desempeño agridulce, alcanzando máximos históricos en 2011 y 2018, pero en general manteniendo un valor estático en términos reales desde 2009.

El precio del carbón ha experimentado un incremento notable entre 2021 y 2022, casi cuadruplicando las cifras vistas a principio de la década. Es probable que la principal razón sea el conflicto entre Rusia y Ucrania, dada la ya mencionada demanda europea de energía de cualquier fuente. ¿Cuál es la situación de la industria del carbón en los tres países productores de nuestra región ante esta renovada demanda?

COLOMBIA: EL LÍDER INDISCUTIDO – A PESAR DE SÍ MISMO

Menos de un trimestre ha transcurrido desde las últimas elecciones presidenciales en Colombia, donde Gustavo Petro fue escogido por, entre otros gritos de batalla, la promesa de desincentivar las actividades extractivas. Recientemente el presidente Petro pronunció un discurso ante la Asamblea General de las Naciones Unidas donde comparó la explotación de los recursos naturales con la producción de drogas. “¿Qué es más venenoso para la humanidad: la cocaína, el carbón o el petróleo?”, preguntó el presidente antes de argumentar reiteradamente que los tres son, por lo menos, igualmente dañinos.

Su comentario dejó clara la perspectiva de su gobierno sobre la materia. Posteriormente, como parte de una propuesta de reforma tributaria, el gobierno planteó que las regalías no fueran deducibles del impuesto de renta para las empresas petroleras y carboníferas. La versión más reciente de la propuesta tiene un tono ligeramente más moderado, cambiando la no deducibilidad por cinco puntos extra de impuesto de renta, elevando la tarifa al 40%. Es probable que no sea la última iniciativa legislativa y regulatoria enfocada a la industria carbonífera.

La extracción de carbón contribuye un promedio del 2% del PIB del país. Es el producto minero más grande (a 2019 representaba el 63% de toda la producción minera colombiana) y uno de los productos de exportación más representativos (equivalente a 18% del total de exportaciones del país en 2019). Más importante aún, durante la última década el carbón ha brindado a la nación aproximadamente uno de cada cuatro pesos que han ingresado al erario por regalías mineras y de hidrocarburos.

La industria carbonífera está concentrada en la costa caribe, en los departamentos del Cesar y La Guajira. Tres empresas han constituido entre el 85% y 90% de la producción en el país durante la última década: la estadounidense Drummond; Prodeco, de propiedad de Glencore; y Cerrejón, actualmente de propiedad conjunta de Glencore, BHP, y Anglo American. La producción restante se divide entre más de 400 empresas de pequeño y mediano tamaño distribuidas a través de todo el país.

La población colombiana no está equitativamente distribuida en su apoyo (o rechazo) a la minería en general, como argumentamos en el reciente Índice de Riesgo Minero de AMI. Pero en lo que respecta al carbón, la mayoría de la ciudadanía encuentra pocos motivos para respaldar a la industria, dada una fuerte afectación reputacional derivada de incidentes de violencia y contaminación.

Desde su inicio de operaciones en los 90s, Drummond se ha visto envuelta en acusaciones de financiación a grupos armados ilegales y coerción violenta de los derechos sociales en sus zonas de influencia. En la más reciente acusación, varios altos ejecutivos de la compañía en Colombia, incluyendo su presidente y expresidente, fueron acusados por la Fiscalía de supuesta participación en el asesinato de dos sindicalistas y la financiación de paramilitares.

Cerrejón, por su parte, ha sido frecuentemente acusada de contaminar el medioambiente, y especialmente las aguas aledañas al Puerto Bolívar, desde el cual exporta su carbón. En 2017, la Corte Constitucional de Colombia criticó el manejo medioambiental de la empresa y ordenó revisar si sus planes de mitigación eran efectivos – so pena de cancelar de tajo su licencia de operación.

Las compañías carboníferas también han desinvertido de Colombia, incluso antes de la elección del actual gobierno. Ante el ya mencionado estancamiento de los precios internacionales, Glencore reiteradamente expresó que no le era rentable mantener la operación de Prodeco, hasta que en febrero de 2021 finalmente renunció a sus títulos mineros.

La Agencia Nacional de Minería notificó la realización de una subasta para que otras empresas interesadas concursaran por las operaciones, pero el proceso no fue concluido antes de la posesión del nuevo gobierno. Es incierto si la administración Petro continuará la adjudicación, y todo parece indicar que, de hacerlo, se llevará a cabo sin urgencia alguna.

La desinversión de Glencore es interesante pues, independientemente de la postura del gobierno de turno, parecería que el carbón colombiano venía siendo cada vez menos competitivo internacionalmente. El 23% del carbón colombiano en 2019 se dirigía a Turquía, donde después se distribuía a Europa y Asia. Con una tonelada de carbón cerca de costar $400 dólares, ¿será este precio suficiente para que las compañías carboníferas mantengan o redoblen su interés en Colombia?

MÉXICO NO RENIEGA DE SU CARBÓN

Al igual que sucede en Colombia, la producción carbonífera en México se encuentra fuertemente enfocada en una zona: la región norte del Estado de Coahuila, fronterizo con Estados Unidos. Pero contrario a Colombia, el carbón mexicano se destina al consumo local y no para la exportación. Durante la última década la producción local ha suplido el 70% de la demanda, y el restante se ha cubierto con importaciones principalmente de Colombia, y algunas de Estados Unidos.

La Comisión Federal de Electricidad (CFE) regula los precios a través de los cuales se adquiere carbón para suplir las centrales eléctricas, y domina el mercado puesto que, si bien el sector de generación se abrió a la participación privada en 1992, el estado administra más de la mitad de la capacidad instalada.

La CFE históricamente ha priorizado a los pequeños y medianos productores de carbón: en 2019, por ejemplo, el 73% de sus contratos fueron con este tipo de mineros. Sin embargo, persisten dudas acerca de la utilidad social de esta política dado que los mineros mexicanos a esa escala suelen tener altos niveles de informalidad, que a su vez conllevan bajos estándares de protección laboral y remuneraciones limitadas.

A pesar de la estricta influencia estatal, directa e indirecta, el carbón parece tener un futuro asegurado en México. La generación eléctrica basada en este medio incrementó 18% en el primer semestre de 2022, en comparación con el año anterior.

La Secretaría de Energía ha reportado que el carbón ha constituido el 5% de la matriz energética del país en promedio durante los últimos cinco años, y actualmente supera la oferta de todos los otros medios renovables sumados. Si bien México parece estar lejos de crear un superávit que le permita exportar carbón, las condiciones están dadas para que los mineros en el país experimenten una época de bonanza.

De acuerdo con un estudio realizado por Ninel Escobar y Luli Pesqueira de WWF México, los propios mineros buscan preservar su actividad al tiempo que ajustar sus beneficios a los altos precios que se están evidenciando internacionalmente. También están interesados en desarrollar e implementar tecnologías que reduzcan el impacto medioambiental de su actividad.

Y tal vez más interesante aún, manifiestan interés por ser consultados previamente a la suscripción de cualquier acuerdo internacional que pueda limitar la producción carbonífera nacional.

En México las instituciones gremiales y los sindicatos han tenido una enorme influencia en las políticas gubernamentales a través de la historia. Parece entonces probable que el carbón mexicano se mantenga presente en la economía del país por los años a venir.

EL DESEO DE AUTOSOSTENIBILIDAD PROPULSA A BRASIL ÚLTIMAMENTE

El gobierno de Jair Bolsonaro no ha sido tibio en su interés de priorizar las actividades extractivas por encima de consideraciones ambientales o sociales. Recientemente anunció la revitalización de la industria carbonífera del país, gracias a la destinación de $3.7 billones de dólares para el mantenimiento y adecuación de plantas de energía a base de este mineral.

Como también sucedió este año con la potasa, el gobierno ha utilizado el argumento de la autosostenibilidad para promover su agenda. El país importa la gran mayoría de su carbón, con Estados Unidos y Australia siendo los principales países de origen, seguidos de Colombia y Rusia. Es llamativo que sea prevalente la importación desde el otro lado del océano que desde el país vecino de Colombia.

Las reservas de carbón en Brasil se encuentran en Santa Catarina y Rio Grande do Sul, con mínimas cantidades en Paraná. Son estos estados los que lideran el interés por revitalizar la industria. Brasil tiene cierto grado de independencia regional, aunque no a niveles de su vecino Argentina, como se mencionó en un artículo pasado. Y estos estados han manifestado que la renovación de la industria carbonífera es importante para reducir su dependencia de la energía hidroeléctrica – un argumento que de seguro suscitará controversia en futuros debates.

A pocos días de la segunda vuelta de las elecciones presidenciales, la industria carbonífera local estará atenta de los resultados. La reelección de Bolsonaro probablemente daría vía libre a la propuesta de Santa Catarina y Rio Grande do Sul, mientras que Lula podría implementar controles medioambientales que reduzcan la demanda general tanto de energía a base de carbón como de su minería.

¿CRUZAR EL ATLÁNTICO O CRUZAR EL CONTINENTE?

Los precios internacionales del carbón son indudablemente atractivos y los actuales líderes, todos ubicados en Asia Pacífico, sacan una ventaja inalcanzable a cualquier otro competidor y probablemente serán los mayores beneficiados. Hispanoamérica concentra su industria carbonífera en tres países, de los cuales solo uno (Colombia) compite internacionalmente.

La industria allí encuentra cada vez menos rentable extraer este mineral, y el gobierno recién llegado busca activamente mermar la producción. México y Brasil, por su parte, tienen una fuerte demanda interna gracias a la composición de su matriz energética que, a su vez, propulsa la extracción local.

Pero se quedan cortos y deben importar, ante lo cual puede que Colombia se alce como una alternativa cada vez más atractiva – y sensata, dada su proximidad geográfica.

* Codirector de Consultoría en Minería en Americas Market Intelligence (AMI)

Consultora especializada en asesorar a empresas sobre los riesgos no geotécnicos (políticos, regulatorios, de seguridad o de oposición por parte de comunidades, etc.) en la minería Latinoamericana y del Caribe.

Provee inteligencia especializada a mineros y a inversionistas sobre estos riesgos para evitarlos o mitigarlos