El precio del Brent para entrega en agosto terminó en el mercado de futuros de Londres en US$ 73,09, un 1,63 % menos que al finalizar la sesión anterior y el West Texas Intermediate (WTI), que cotiza en el mercado a futuro de Nueva York (Nymex), bajaba 0,33% y se comercializaba a US$ 71,91 el barril en los contratos con entrega en julio

El crudo del mar del Norte, de referencia en Europa, concluyó la jornada en el International Exchange Futures con un descenso de 1,21 dólares respecto a la última negociación, cuando cerró en 74,30 dólares.

La cotización del crudo europeo retrocedió tras varios días al alza que le llevaron por encima de la barrera de 74 dólares por barril.

La fortaleza del dólar, divisa en la que se negocian los futuros del petróleo, contribuyó a la caída del precio a pesar de que continúa el optimismo en el mercado sobre la evolución de la demanda.

¿Cómo será el próximo trimestre?

ROMIL PATEL/Seeking Alpha

Optimismo sobre el petróleo por tres razones: escasez de oferta, alta demanda y un petrodólar débil.

1. Veo una escasez de suministro debido a las desinversiones en el espacio de exploración. La mayoría de las instituciones como los bancos, los fondos de capital privado y las empresas de petróleo y gas han dejado de realizar más inversiones en el espacio y, a corto plazo, no parece que vayan a volver.

2. Espero que la demanda esté en máximos históricos. Esta alta demanda se debe a que la mayoría de las personas en el mundo occidental se vacunan y regresan a sus vidas normales. Sin embargo, además de eso, tenemos una demanda reprimida por la cual la gente está gastando incluso más de lo que normalmente gastaría.

3. La oferta y la demanda del producto básico no es el único insumo que importa. El denominador también debe tenerse en cuenta. El denominador es la moneda en la que se cotiza el producto básico. Un gran debilitamiento de la moneda subyacente puede hacer que los precios suban en términos nominales, aunque en términos reales no ha habido ningún cambio. El petrodólar ya se ha debilitado significativamente y creo que esto no es transitorio.

Escasez de suministro

Para hablar sobre el suministro de petróleo, primero debemos discutir lo que se conoce como "La revolución del esquisto". "The Shale Revolution" ocurrió en 2009-2012. Anteriormente, la única forma en que se podía producir petróleo era perforar en busca de petróleo de manera convencional, lo que solo podía ocurrir en ciertas áreas de ciertas cuencas.

Siempre se supo que había petróleo en las formaciones rocosas de esquisto, pero nunca tuvimos la tecnología para extraerlo. En 2009-2012, el mundo occidental pasó por la "Revolución del esquisto", mediante la cual los geólogos del petróleo habían encontrado formas económicas de extraer petróleo de las formaciones de esquisto.

Aunque esto fue bueno para la economía estadounidense, ya que provocó la independencia energética del Medio Oriente, no fue bueno para los precios del petróleo, ya que hubo un exceso de oferta de petróleo que provocó un mercado bajista en los precios del petróleo.

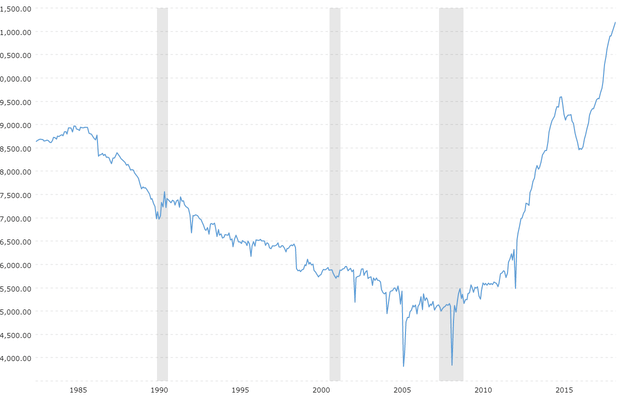

Suministro de petróleo crudo intermedio del oeste de Texas. Fuente: Producción de crudo de Macrotrends

Como puede verse, hubo una caída constante en la oferta durante décadas hasta 2009. Este aumento en la oferta provocó la caída de los precios.

Parte de mi tesis es que este aumento de la oferta se revertirá y tendremos menos oferta que antes, por lo que es muy probable que veamos más petróleo.

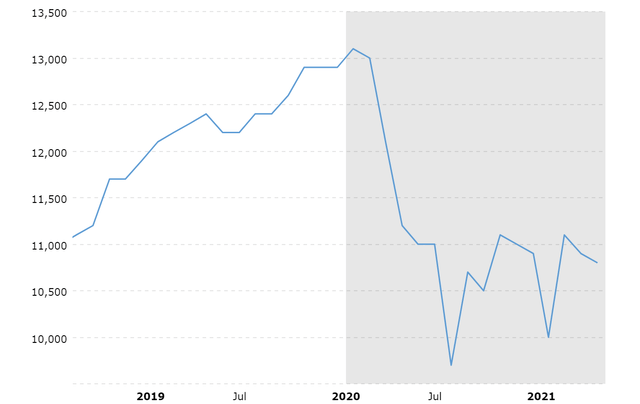

Producción reciente de los últimos dos años. Fuente: Producción de crudo de Macrotrends

Como puede verse, tuvimos una gran caída en la oferta. No creo que esto sea transitorio.

La primera razón por la que creo que vemos una menor oferta es porque la mayoría de las empresas de exploración y producción han dejado de invertir en nuevas exploraciones. El petróleo de esquisto es mucho más caro de producir que el petróleo convencional.

El precio de equilibrio del petróleo de esquisto es $ 70 +. Debido a esto, las grandes empresas han dejado de invertir CapEx en el esquisto, y las empresas de pequeña capitalización que antes solo estábamos en el esquisto ahora están en quiebra. Algunos ejemplos de estas empresas son Whiting Petroleum, Ring Energy, California Resources Corporation y muchas más.

La segunda razón de la caída de la oferta es la desinversión por parte de inversores institucionales. Esto sucede por dos razones principales: ESG y más de una década de rendimientos negativos.

En primer lugar, ESG (Environmental Social Governance) es la política mediante la cual los gestores de cartera solo invierten en empresas que no son perjudiciales para el medio ambiente o socialmente. Debido a esto, ha habido una gran desinversión en compañías de petróleo y gas.

Otra razón es que durante la última década el sector energético (NYSEARCA: XLE )es el único sector de S&P que ha sido negativo. Debido a esto, los inversores han sido muy cautelosos a la hora de proporcionar capital a una industria que ha proporcionado rendimientos negativos en el mercado alcista más grande de la historia. Además de eso, la mayoría de los gestores de cartera se comparan con el S&P 500.

El sector de la energía solía representar el 15% del S&P 500 y ahora solo representa el 1,9%. Los gestores de carteras deben asegurarse de que no obtienen un rendimiento inferior al del mercado, debido al riesgo profesional, y, por tanto, también son empresas de energía infraponderadas.

La tercera razón por la que la oferta ha bajado se debe a la capacidad de obtener financiación. La mayoría de los bancos importantes no otorgan préstamos en el sector de exploración y producción.

El banco francés más grande y el séptimo más grande del mundo, BNP Paribas, ha dicho que dejaría de otorgar préstamos a las compañías estadounidenses de petróleo y gas, e incluso con una recuperación completa de los precios del petróleo, todavía no planea otorgar préstamos en el corto plazo. BNP Paribas no es el único banco que deja de otorgar préstamos en el sector.

Los principales bancos estadounidenses también han restringido considerablemente los préstamos en el sector. Bank of America, JPM, Morgan Stanley, Wells Fargo y Goldman Sachs se encuentran entre ellos. Los bancos han pasado de otorgar préstamos a valores altos de préstamo a valores superiores al 80% a préstamos a valores de 50% y han aumentado significativamente sus requisitos de DSCR incluso con una recuperación completa del precio al contado subyacente.

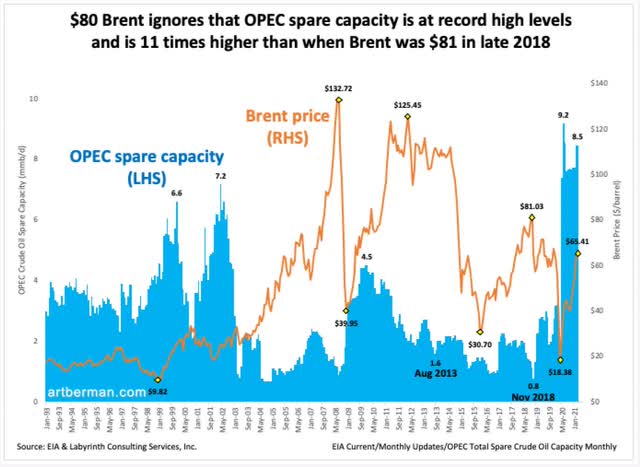

¿No introducirá la OPEP más oferta?

Una de las críticas que recibo es que la OPEP introducirá más oferta en el mercado si Estados Unidos no puede y liberará su exceso de oferta.

Fuente: Art Berman

Arriba está la capacidad disponible que tiene actualmente la OPEP. Esta capacidad de reserva está en máximos históricos. Aunque la OPEP podría liberar esta capacidad sobrante y poner un techo al petróleo WTI en $ 65, probablemente no lo hará en el corto plazo. La razón principal por la que no creo que la OPEP espere unos años antes de lanzar grandes cantidades de suministro al mercado es que la OPEP no quiere repetir los errores del pasado.

En 2014, la OPEP introdujo significativamente más oferta en el mercado para intentar reprimir a los productores estadounidenses de esquisto. Su esperanza era que los productores estadounidenses que tenían altos precios de equilibrio ($ 70- $ 100 por barril) se arruinaran después de meses de bajos precios del petróleo, y los productores de bajo costo de la OPEP que tenían precios de equilibrio de un solo dígito, como los saudíes, podrían hacerlo. todavía se benefician. Con el tiempo, se pensaba que el precio del petróleo subiría a medida que se agotara el suministro de esquisto estadounidense y las naciones de la OPEP se beneficiarían.

Por supuesto, sabemos que esto no fue lo que sucedió. En realidad, los productores estadounidenses de esquisto se volvieron más eficientes y bajaron sus precios de equilibrio un 50% y compitieron con las naciones de la OPEP. Esto colocó a las naciones de la OPEP en una posición en la que sus economías, que son mucho más dependientes del petróleo, tenían soporte vital. Finalmente, en 2016, las naciones de la OPEP se rindieron y retiraron el suministro después de darse cuenta de que sus esfuerzos eran contraproducentes para aumentar los precios del petróleo.

Naciones como Arabia Saudita ahora tienen cantidades extremadamente altas de deuda con respecto al PIB y necesitan precios del petróleo más altos para cumplir con sus obligaciones, tanto la deuda del gobierno como los empleos y pensiones del sector público, de los que depende en gran medida la población saudita. Además de eso, pasarán años hasta que las naciones dependientes del petróleo puedan diversificarse lejos del petróleo. Por las razones anteriores, creo que la OPEP esperará unos años antes de permitir que entren grandes cantidades de suministro en el mercado.

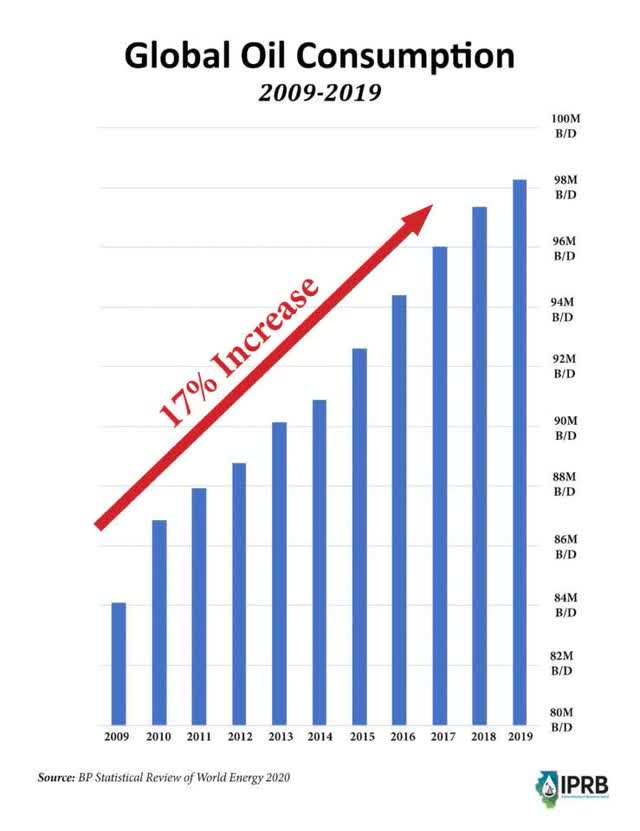

Demanda en máximos históricos

También creo que la demanda de crudo estará en máximos históricos.

Fuente: IPRB

Como puede verse, la demanda ha aumentado un 17% durante el período de tiempo. La única razón por la que no vimos precios más altos del crudo se debió a que la oferta también aumentó. Si podemos volver a los máximos históricos de la demanda, pero sin aumentar la oferta, como ocurrió entre 2009 y 2019, entonces veremos petróleo crudo de tres dígitos.

Hay muchas razones para creer que la demanda estará en máximos históricos.

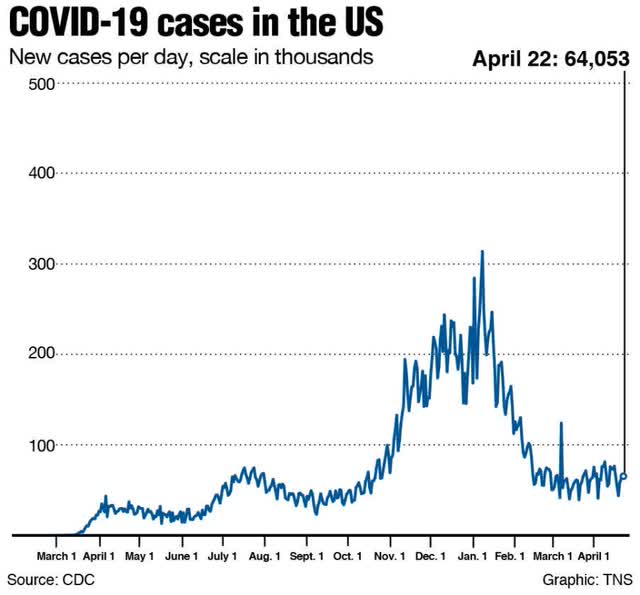

Esto tiene que ver principalmente con los casos de Covid-19 y su efecto en el consumo de productos finales como el diésel y la gasolina.

Fuente: Daily Enterprise

Como se puede ver, los casos de Covid-19 han bajado drásticamente y desde abril, cuando este gráfico finalizó su conjunto de datos, los casos han bajado a mínimos de 52 semanas. Parece que la tendencia de altas cantidades de vacunaciones continuará y la gente estará fuera de casa como antes de la Covid. Además de eso debido a la demanda reprimida, estamos viendo a la población viajando más de lo que lo han hecho en años. Esto se puede ver en la gran escasez de suministro que vemos.

Además, el estímulo fiscal que se ha inyectado en la economía está provocando que el individuo promedio tenga muchos más ingresos disponibles que antes. Estamos viendo que estos ingresos disponibles se utilizan para consumir más productos finales de petróleo, directa e indirectamente.

La erosión del denominador

El "denominador" es la moneda en la que se cotiza el activo subyacente. En este caso, es el USD. Si el USD se debilita, todos los activos cotizados en él subirán de forma relativa.

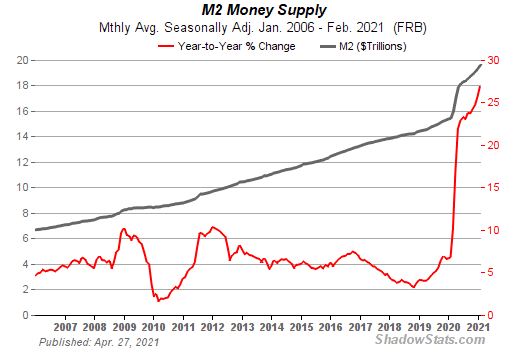

Oferta monetaria en m2 para USD

Con una oferta monetaria de m2 en alza, debe tenerse en cuenta el entorno del dólar débil.

La principal razón por la que no hemos visto precios más altos del petróleo debido a un aumento en la oferta monetaria m2 en todos estos años fue que la velocidad de la oferta monetaria fue baja, lo que compensó el aumento de m2.

Sin embargo, actualmente creo que vemos que la velocidad del dinero aumenta significativamente debido al gasto fiscal actual. Este gasto fiscal es muy diferente del gasto posterior a la GFC, ya que los fondos se entregan principalmente a personas que gastan el exceso de efectivo en la economía real y no después de la GFC, donde las instituciones terminaron obteniendo la mayor parte del gasto fiscal que causaba activos. precios para subir. En última instancia, más dinero persiguiendo menos bienes provocará precios al consumidor más altos.

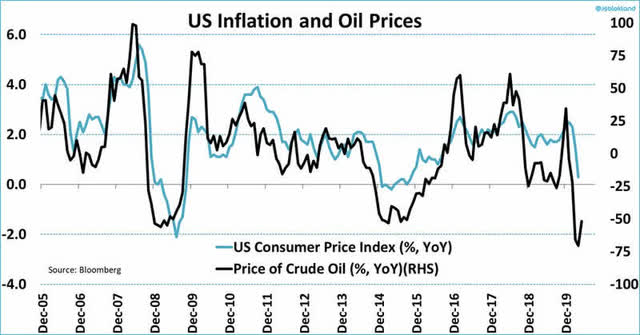

A continuación se muestra la correlación entre los precios al consumidor y el petróleo crudo:

Fuente: Bloomberg

Como puede verse en el gráfico, el petróleo crudo puede verse como un juego de beta alta en la inflación. En otras palabras, a medida que aumenta la inflación, el petróleo crudo tiende a subir en la misma cantidad y más debido al apalancamiento incorporado, y viceversa.

Dependiendo de las fuentes que se examinen, los precios al consumidor han aumentado entre un 8% y un 15% en los últimos dos años. La mayor parte de ese aumento se ha producido en los últimos meses. Debido a que el petróleo puede verse como un juego beta alto sobre la inflación, debería aumentar más que esa cantidad.

Valoración

Hacer una valoración de un producto básico es mucho más difícil que hacer una valoración de un activo de flujo de efectivo en el que se pueden utilizar modelos DCF. La mejor manera de hacer una valoración de un producto básico es usar un precio pasado y luego agregar cambios en la oferta, la demanda y el denominador para llegar a un nuevo precio.

Utilizaré los precios del petróleo anteriores a Covid en 2019 como base de partida. El petróleo en 2019 fue principalmente de $ 60 a $ 65.

Según mi tesis, creo que la demanda volverá a los niveles de 2019 en una estimación conservadora y que en una estimación más agresiva, la demanda estará en nuevos máximos.

Según los datos de oferta, la oferta ha pasado de más de 13 millones a menos de 10 millones y, lo que es más importante, la tendencia de la oferta ahora es descendente sin indicios de que la oferta esté aumentando. Esta es una disminución del 25% en la oferta.

Según los datos de inflación y mis expectativas de inflación futura, observamos una inflación baja de dos dígitos desde 2019 y un aumento en m2 del 45%.

Usando estos números podemos encontrar cuál debería ser el nuevo precio del petróleo. Usando $ 65 WTI como nuestro punto de partida, podemos multiplicarlo por 1.3x para tener en cuenta la disminución de la oferta. Esto nos lleva a una cifra de 84,5 dólares. Luego, podemos multiplicarlo por la cantidad de inflación de precios al consumidor de 2019 a nuestras expectativas en los próximos meses, que es de alrededor del 20%. 84,5 * 1,2 = 101,4.

Si nos mantenemos conservadores en nuestras estimaciones de demanda y solo suponemos que estarán en los niveles de 2019, entonces obtenemos una valoración final del petróleo crudo WTI al contado de 101,4 dólares.

Estructura comercial

La estructura comercial que más me gusta es la de un amplio margen de tiempo. El margen de tiempo incluiría comprar el CLU2021 y acortar el CLZ2023.

Alternativamente, el contrato de crudo WTI de primer mes podría comprarse de forma continua, ya sea directamente oa través de un ETF como USO o DBO.

Riesgos

Hay algunos riesgos con esta tesis.

El primer riesgo es que la demanda no suba como se esperaba. Si la demanda de petróleo baja debido a una nueva variante de Covid o posibles bloqueos en todo el mundo.

El principal riesgo del que deben preocuparse los largos es el de la oferta. Hay una gran cantidad de suministro que se está introduciendo en el mercado desde Irán, lo que podría representar un riesgo para los largos. Personalmente, creo que este aceite ya estaba en el mercado al pasar de contrabando a través de China, pero si me equivoco en esto, podría poner un tope al precio. Otro aumento en la oferta podría ocurrir si me equivoco en que la OPEP no aumente la oferta. Por último, si aumenta el CapEx en la exploración de esquisto, esto también podría introducir oferta.

El último riesgo es que el dólar se fortalezca significativamente. Creo que esto es lo menos probable que suceda, pero sigue siendo un riesgo que debería discutirse. Si vemos deflación o desinflación junto con tasas más altas, entonces el petróleo crudo pasará por una corrección.

Conclusión

Es probable que el petróleo continúe subiendo debido a que la demanda alcanzará máximos históricos, una menor cantidad de oferta que antes de Covid y mayores cantidades de inflación. La mejor manera de jugarlo son los análisis de tiempo prolongado con el petróleo WTI.