Desde la economía global hasta las acciones y los bonos, los inversores consideran el camino a seguir para un mercado que se ve muy diferente este año que el pasado

JACOB MANOUKIAN

Quizás la señal más clara de que los mercados han avanzado desde 2022 es que ni siquiera los últimos datos de inflación de precios al consumidor podrían causar mucho alboroto.

Después de que el comunicado sugiriera un aumento relativamente aburrido en los precios (0,4% para el núcleo, 0,1% para el titular del mes), los inversores cambiaron su enfoque a la próxima temporada de ganancias donde esperan aprender más sobre el estado de los depósitos bancarios, el gasto del consumidor y los esfuerzos de cambio tecnológico.

Los rendimientos que hemos visto contrastan fuertemente con el entorno de aversión al riesgo de 2022. Desde sus respectivos mínimos, Bitcoin ha subido casi un 100%, las empresas de Internet chinas han ganado más del 70%, las acciones tecnológicas de Mega Cap han subido casi un 50% e incluso el ETF de innovación ARKK, que perdió dos tercios de su valor en 2022, ha rebotado en un 33%. La mejor acción en el S&P 500 este año (NVIDIA) ha subido más del 80%. En 2022, perdió el 50%.

Las acciones europeas están cerca de los máximos históricos y los bonos principales han proporcionado un rendimiento profesional del 3,5%. El dólar estadounidense está cerca de sus niveles más bajos en un año.

El jugador más valioso en las carteras el año pasado fueron los bonos del Tesoro a corto plazo. Este año, la mayoría de las principales clases de activos están superando a las letras del Tesoro. La energía y las materias primas, los otros aspectos destacados de 2022, también se han rezagado.

Damos la bienvenida al cambio de ambiente en los mercados, pero no falta el debate sobre lo que nos depara el resto del año. En la nota de hoy, revisamos el caso que tanto los alcistas como los bajistas presentan para el camino a seguir y brindamos nuestra opinión.

BULL VS. BEAR

LA ECONOMÍA DE EE.UU.

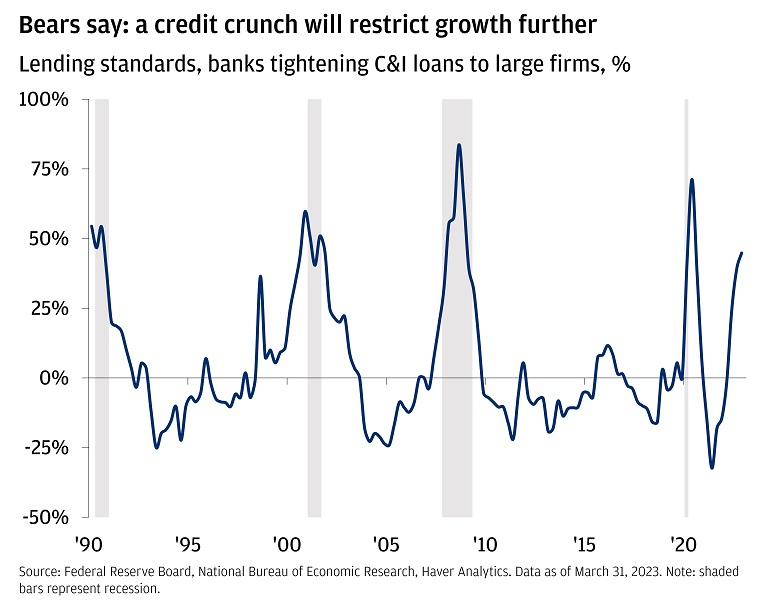

Los bajistas tienen mucha evidencia que necesitan para hacer sus llamados a una recesión en EE.UU. Al fin y al cabo, las subidas de tipos tienen consecuencias.

Es posible que la quiebra de los bancos Silicon Valley y Signature no haya provocado una crisis de confianza, pero es posible que los problemas de rentabilidad bancaria y disponibilidad de crédito recién estén comenzando.

Las pequeñas empresas ya informan que el crédito es más difícil de encontrar, el sector inmobiliario de oficinas probablemente tendrá un ciclo de problemas materiales debido a las tasas de interés y vacantes más altas, y las continuas solicitudes de desempleo están comenzando a señalar grietas en el mercado laboral.

Los bulls (toros) todavía tienen un caso decente que hacer. La inflación salarial parece estar bien encaminada hacia la normalización sin ningún aumento en la tasa de desempleo, lo que parece resolver uno de los debates macroeconómicos clave de los últimos 18 meses.

Aunque las tensiones apenas comienzan en el sector de oficinas, el mercado de la vivienda residencial muestra signos tentativos de dar un giro. El sentimiento del mercado inmobiliario y las ventas de viviendas se están animando tentativamente.

Nuestra opinión es que todavía parece que una recesión es más probable que improbable, pero es posible un aterrizaje más suave. Estaremos atentos a las señales de que la crisis crediticia de marzo está teniendo un impacto negativo sostenido durante la primavera.

LA ECONOMÍA GLOBAL

Los bajistas de la economía global parecen estar preocupados por los riesgos geopolíticos, las crisis energéticas, una guerra impredecible y los problemas comerciales no resueltos entre EE.UU. y China.

Tiene sentido mantener un enfoque agudo en todos estos problemas no resueltos que amenazan el crecimiento económico y la estabilidad. De hecho, nuestro presidente y director ejecutivo, Jamie Dimon, dedicó un tiempo a analizarlos en su última carta a los accionistas.

Los mayores riesgos que enfrenta la economía global fuera de los EE.UU. probablemente no sean endémicos del ciclo económico, pero aún así es muy importante monitorearlos.

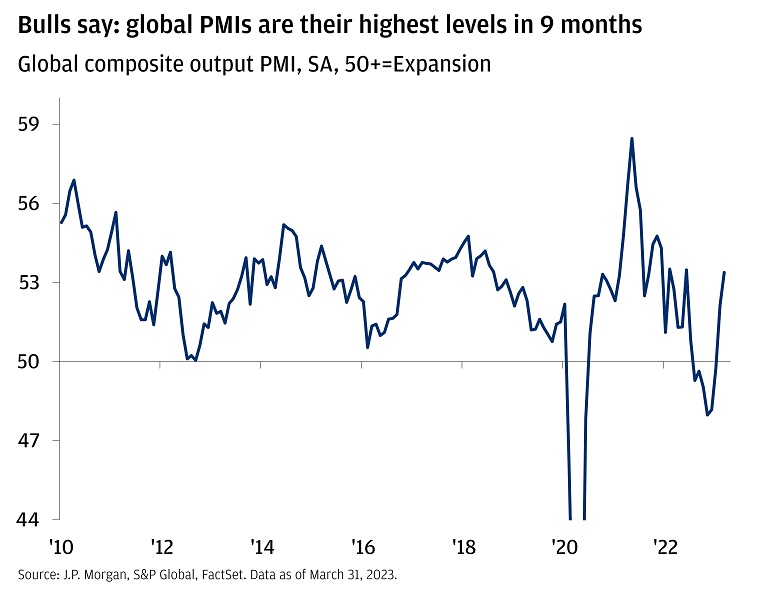

Los bulls parecen tener la sartén por el mango aquí. Los índices globales de gerentes de compras, que ofrecen una indicación en tiempo real de la actividad comercial, están en sus niveles más altos desde el verano pasado y han tenido un gran repunte desde el otoño pasado.

Un dólar más débil ayuda a engrasar las ruedas del comercio mundial, y la reapertura de China continúa brindando un impulso. Louis Vuitton ayudó a impulsar el mercado de valores francés a un máximo histórico esta semana después de fuertes ventas en China.

Nuestra opinión es que las perspectivas de crecimiento fuera de los EE.UU. se ven mejor que dentro de los EE.UU. Eso significa que es probable que el dólar continúe debilitándose, y los inversores deberían mirar hacia los mercados bursátiles europeos y chinos, que podrían seguir funcionando bien.

EL MERCADO DE BONOS

Los bajistas de los bonos tienen un caso simple: la economía sigue avanzando y la inflación todavía está en ~5%. No tiene mucho sentido que los rendimientos bajen (y los precios de los bonos suban) mientras el crecimiento siga siendo resistente y la inflación estancada.

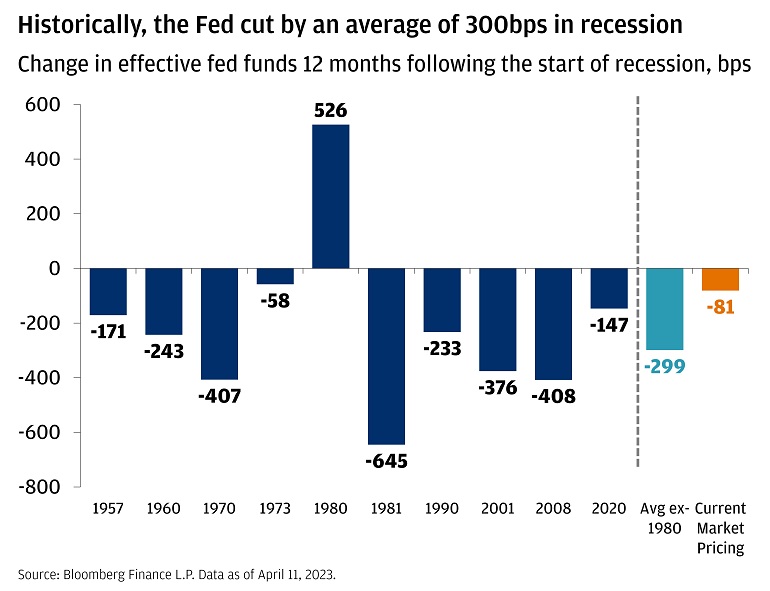

Los alcistas dicen que los mercados solo tienen ~80 pb de recortes de tasas de interés descontados durante los próximos doce meses. En la recesión promedio que se remonta a la década de 1950, la Reserva Federal ha recortado en un promedio de ~300 pb (excluyendo la campaña de 1980 de Volcker).

En una recesión, los recortes de la Fed probablemente serán profundos y las ganancias de precios en los bonos principales podrían ser pronunciadas.

Nuestra opinión, si nuestro caso base sobre la economía se desarrolla, podríamos encontrarnos con tasas de interés mucho más bajas (y precios de bonos más altos) durante los próximos 12 a 18 meses. Sin embargo, para el inversor táctico, puede haber mejores puntos de entrada en las próximas semanas.

EL MERCADO DE VALORES

Los bajistas apuntan al siniestro contexto económico de EE.UU. para justificar su opinión de que las acciones deberían bajar.

Las valoraciones también parecen estar incorporando un alto grado de confianza en un resultado de ganancias relativamente benigno. El múltiplo P/E adelantado del S&P 500 está nuevamente por encima de 18x, y el diferencial entre lo que puede obtener de las ganancias y lo que puede obtener de los bonos corporativos es el más ajustado de los últimos 10 años.

Los alcistas sugieren que la recesión de ganancias en la que hemos estado terminará después de este trimestre. Después de eso, las expectativas de consenso exigen que el crecimiento de las ganancias se recupere rápidamente a un ritmo adolescente bajo para fin de año.

Más allá de los fundamentos, el posicionamiento parece corto, lo que podría preparar al mercado para una contracción al alza si tenemos una sorpresa alcista en esta temporada de resultados.

Nuestra opinión es que ninguno de los dos tiene razón. En cambio, esperamos un comercio entrecortado y dentro de un rango durante el resto del año. Ciertos sectores (salud, industria y tecnología a precios razonables) y tamaños (medianas capitalizaciones) pueden tener un rendimiento superior, pero a nivel de índice, estamos bastante cerca de donde creemos que el mercado probablemente terminará el año.

CONCLUSIONES: VUELTA A LA REALIDAD

Lo más difícil de 2022 fue que casi ninguna inversión funcionó. Lo que hemos aprendido en lo que va del año es que el entorno de 2022 de inflación en ebullición y aumentos agresivos de las tasas de interés está en el espejo retrovisor.

El debate entre alcistas y bajistas continuará, pero los inversores deberían sentirse cómodos con la idea de que los activos están haciendo lo que necesitan que hagan para lograr el éxito a largo plazo. Las acciones impulsan el crecimiento a largo plazo. Los bonos brindan estabilidad y seguridad. Las alternativas permiten el potencial de superar a los mercados públicos y acceder a oportunidades únicas.

Podemos ayudar a abordar los desafíos de inversión que se avecinan mientras creamos carteras que lo ayuden a alcanzar sus objetivos financieros.