KENNETH B. MEDLOCK*, **STEVEN R. MILES Y ***MARCIA HOOK

En la industria de la energía, ha sido durante mucho tiempo la sabiduría convencional de que el gas natural servirá como un “combustible puente” hacia un futuro con bajas emisiones de carbono. Los participantes de la industria y algunos legisladores han promocionado los beneficios del gas natural como un sustituto respetuoso con el clima de los combustibles más intensivos en carbono, como el carbón.

Sin embargo, esta sabiduría está siendo cuestionada a medida que la industria del gas natural enfrenta una presión cada vez mayor de los inversores, reguladores y clientes para hacer más para ayudar a cumplir los objetivos del cambio climático y las metas de inversión y financiamiento ambientales, sociales y de gobernanza (ESG). Más de 3100 inversores con 110 billones de dólares en activos bajo gestión ya se han adherido a los Principios de Inversión Responsable., que apoya a sus signatarios en la incorporación de factores ASG en sus decisiones de inversión y propiedad.

Los bancos y otros prestamistas se están uniendo voluntariamente a grupos liderados por la industria como Partnership for Carbon Accounting Financials, que tiene 70 miembros con $ 9 billones en activos bajo administración. En respuesta a esta presión, los productores de gas natural licuado (GNL) han comenzado a buscar formas de reducir o compensar sus huellas de carbono. Esto ha ayudado a impulsar la aparición de un nuevo producto dentro de la industria del GNL: Green LNG.

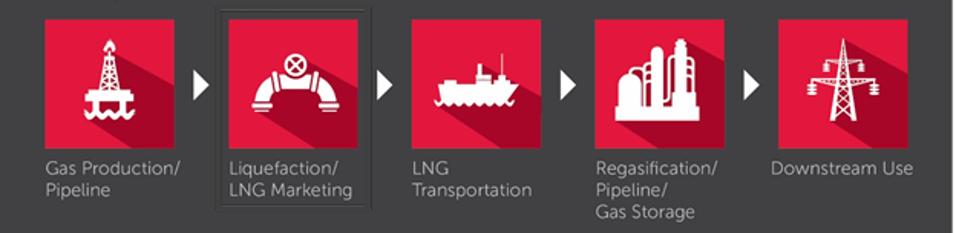

El mercado de GNL verde es incipiente y el término "verde" en GNL verde se refiere a reducir las emisiones de gases de efecto invernadero (GEI) o compensar Emisiones de GEI asociadas con una parte o toda la cadena de valor del GNL, desde la producción de gas aguas arriba y el transporte por gasoductos hasta la licuefacción, el transporte marítimo, la regasificación y el uso aguas abajo del gas natural (ver Figura 1).

Las empresas de la cadena de valor del GNL pueden reducir las emisiones de gases de efecto invernadero de varias formas, incluido el uso de biogás como materia prima, la reducción de las emisiones de las instalaciones de aguas arriba, tuberías y licuefacción, el uso de energía renovable para alimentar sus instalaciones de licuefacción y el uso de captura, utilización y uso de carbono. tecnologías de almacenamiento (CCUS).

Los vendedores de GNL pueden compensar sus emisiones de GEI comprando compensaciones para compensar la totalidad o parte de sus emisiones de GEI o participando directamente en actividades que compensan las emisiones de GEI ( por ejemplo , forestación o reforestación, o inversión en energía renovable).

Figura 1. La cadena de valor del GNL (CRÉDITO: BAKER BOTTS LLP)

Varios factores impulsarán la decisión de un vendedor de GNL sobre si reducir o compensar los GEI de parte o de toda la cadena de valor del GNL, incluido el grado de control que el vendedor de GNL tiene sobre las diversas partes de la cadena de valor. Muchos vendedores estadounidenses de GNL no poseen ni controlan el suministro de gas aguas arriba de la instalación de licuefacción de GNL. Como resultado, dicho vendedor no puede reducir por sí mismo las emisiones de GEI de las operaciones upstream.

Sin embargo, el vendedor puede contratar a sus proveedores upstream para medir, reducir y verificar las emisiones de GEI. Otra consideración clave podría ser el precio. Las Reducciones Certificadas de Emisiones (CER) son créditos generados a través del Mecanismo de Desarrollo Limpio del Protocolo de Kyoto que representan reducciones de dióxido de carbono (CO2) asociadas con proyectos específicos. Los CER se cotizan a aproximadamente € 0,28 (alrededor de $ 0,33 al 30 de septiembre de Informe diario de mercado de futuros para ECX CER Futures , 30 de septiembre de 2020).

Sin embargo, un importante grupo comercial de la industria del GNL, el Grupo Internacional de Importadores de Gas Natural Licuado (GIIGNL), cita el costo como $ 10 por tonelada de CO2e.y algunas empresas de petróleo y gas están cotizando múltiplos de ese precio. Una gama tan amplia de precios cotizados se debe en última instancia a la falta de transparencia con respecto a lo que representa una compensación y cómo se logra; sin embargo, esto puede resolverse con un aumento de la liquidez en los mercados de créditos de reducción de emisiones. Para ser completamente “carbono neutral” a lo largo de toda la cadena de valor de GNL, es probable que un vendedor de GNL deba reducir y compensar los GEI, lo que destaca la necesidad de mercados de compensación sólidos.

La cuestión de qué parte paga los costos adicionales para producir Green LNG aún está por determinarse, y algunos desarrolladores esperan una prima de precio que refleje un producto diferenciado que cumpla con las normas ESG. En principio, las compensaciones pueden adquirirse en cualquier punto de la cadena de valor: desarrolladores, transportistas,

Debido a que el mercado de Green LNG aún está en pañales, ha habido un número limitado de transacciones de Green LNG. Pero incluso dentro de este pequeño conjunto de datos, los vendedores han adoptado enfoques muy diferentes en términos de qué partes de la cadena de valor de GNL son responsables, cómo se cuantifican las emisiones y si el producto "Green LNG" implica reducir las emisiones, compensarlas o ambos. Por ejemplo, un vendedor importante vendió cinco cargamentos de "GNL carbono neutro" en 2019 y 2020.

Para cada carga, el vendedor se comprometió a realizar una transacción para garantizar que la cantidad de CO2 equivalente a la asociada con la cadena de valor completa se habían eliminado de la atmósfera mediante un proceso basado en la naturaleza o se habían ahorrado emisiones mediante la deforestación evitada. Otro vendedor utilizó reducciones de emisiones certificadas por la ONU de inversiones en proyectos de electricidad renovable de la India para compensar las emisiones aguas abajo del uso de GNL (pero no incluyó el transporte aguas arriba o la cadena de valor).

En contraste, otro comprador importante de GNL emitió una licitación solicitando que los postores proporcionen una huella de GEI precisa y verificable de la producción, el transporte y la entrega de GNL (pero no el uso aguas abajo) y declaró que los postores deben apuntar a reducir las emisiones de GEI en el pozo. -Terminal de descarga de la cadena de suministro. Sin embargo, comprometerse con tales reducciones no era uno de los criterios de evaluación expresa de la licitación, y no existía la obligación de que los postores ofrecieran compensaciones, simplemente una contabilidad de la huella de CO2.

Por último, uno de los principales proveedores de gas natural y GNL de Europa ofrece "servicios de gestión de carbono" a los clientes. incluido el comercio de carbono y la compensación de carbono, lo que permite al cliente decidir si compra gas natural total o parcialmente neutro en carbono. No está claro qué estándares está usando el vendedor y si se verifican tales reducciones o compensaciones.

Otro subconjunto de vendedores se ha centrado en cambio en reducir las emisiones del proceso de licuefacción de GNL, ya sea mediante el uso de tecnología de licuefacción más eficiente o mediante la captura y almacenamiento de carbono. Por ejemplo, dos vendedores de GNL ofrecieron a los compradores GNL con "carbono reducido" reinyectando CO2 en el subsuelo después de haber sido capturado durante el procesamiento del gas de alimentación antes de la licuefacción. Algunos otros vendedores de GNL se han asociado con fabricantes de equipos para instalar tecnología de licuefacción más eficiente para reducir las emisiones en las instalaciones de licuefacción de GNL.

Estos diferentes enfoques resaltan algunas preguntas clave relacionadas con la cuantificación de las emisiones de GEI para las instalaciones de GNL que deben resolverse si se quiere que Green LNG se convierta en un producto comercial reconocido y comercializado. Estos incluyen, lo que es más importante, ¿hasta qué punto aguas arriba y aguas abajo debería responsabilizarse a un vendedor de GNL en términos de emisiones? Estimaciones de GIIGNLque aproximadamente el 75% de las emisiones de GEI del GNL son generadas por su consumo. Por lo tanto, la decisión de compensar las emisiones aguas abajo, que están fuera del control de muchos vendedores de GNL, puede afectar materialmente los costos asociados con una carga de GNL verde.

Otra cuestión fundamental es cómo deben medir las partes las emisiones a lo largo de la cadena de valor completa y cómo se cuantifican las compensaciones en la medida en que se utilizan los créditos de reducción de emisiones. Por ejemplo, ¿deberían intentar realizar mediciones reales o, en su lugar, utilizar estándares ampliamente aceptados? Si bien el establecimiento de mecanismos reales de medición, notificación y verificación (MRV) a lo largo de la cadena de valor del GNL y / o para los mecanismos de compensación puede ser un ejercicio que requiere muchos recursos,

Dado que los vendedores de GNL están considerando cómo responder a estas preguntas, es importante recordar que para los inversores de ESG la credibilidad es vital. La medición y verificación de las reducciones de emisiones a lo largo de la cadena de valor del GNL o mediante varios mecanismos de compensación probablemente serán objeto de un escrutinio riguroso. Esto, a su vez, impulsará la necesidad de programas de certificación ampliamente aceptados que puedan adaptarse a un mercado en evolución. Tal necesidad podría influir en el uso de programas de compensación administrados o supervisados por una autoridad gubernamental o una organización bien establecida.

La industria del GNL y el gas natural se verá cada vez más presionada a medida que los inversores, reguladores y clientes se centren en medidas para reducir las emisiones. Green LNG ofrece una oportunidad para que la industria del GNL aborde estas demandas y siga siendo competitiva. Sin embargo, para que Green LNG tenga éxito como herramienta para lograr los objetivos ESG, la industria del GNL debe unirse rápidamente para resolver ciertos problemas que impiden la aceptación de Green LNG como un producto uniforme y comercializable, que incluyen:

1. Desarrollar y adoptar estándares MRV aceptados para cuantificar las emisiones (y reducciones) de GEI de cada parte de la cadena de valor del GNL.

2. Determinar de qué parte (s) de la cadena de valor cada participante debe asumir la responsabilidad (por ejemplo, si los vendedores de GNL son responsables de las emisiones aguas arriba y aguas abajo, o simplemente las emisiones asociadas con la licuefacción), al menos hasta que exista un mercado completamente líquido y transparente comprar certificados de compensación para cualquiera o todas las partes de la cadena de valor.

3. Establecer un sistema transparente para verificar las reducciones de carbono declaradas, incluido potencialmente el uso de auditores externos acreditados.

4. Acordar la forma y el contenido de los certificados de compensación uniformes que se transmitirán con la carga e involucrar a los responsables políticos para que los compradores de GNL puedan intercambiar dichas compensaciones y usarlas para fines de cumplimiento y ESG.

Las discusiones sobre estos temas deben involucrar a todos los actores de la industria del GNL (vendedores, compradores y comerciantes), así como a los legisladores y representantes de las comunidades de inversión y financiamiento de ESG. Si no se abordan estos problemas, es posible que los principios "ecológicos" se apliquen de manera ambigua e inconsistente, lo que ralentizará tanto el crecimiento del GNL como el progreso hacia el logro de los objetivos climáticos globales.

Sin embargo, si se hace correctamente, Green LNG puede ayudar a garantizar que el gas natural mantenga su papel como una parte vital de la combinación energética, ayudando a lograr los objetivos climáticos y, al mismo tiempo, ganar un lugar en las carteras de inversión y financiamiento de ESG.

*Kenneth B. Medlock III, Ph.D. , Es James A. Baker, III y Susan G. Baker Fellow en Energía y Economía de Recursos en el Instituto Baker y director senior del Centro de Estudios de Energía.

**Steven R. Miles es miembro no residente del Centro de Estudios Energéticos. También se desempeña como abogado senior en Baker Botts LLP, donde dirigió el equipo de GNL durante gran parte de sus 35 años como abogado. Además del GNL, su práctica se centró en gas natural, energía eléctrica y energías renovables.

***Marcia Hook es asociada senior de Baker Botts LLP. Asesora a clientes en asuntos transaccionales y regulatorios relacionados con la industria energética.