Las multinacionales de combustibles fósiles tienen un valor de 18 billones de dólares en cotización

La transición energética está interrumpiendo todo el sistema de combustibles fósiles, con profundas consecuencias para los mercados financieros y la geopolítica.

El informe de Carbon Tracker ‘Decline and Fall, The size and vulnerability of the fossil fuel system‘ calculó el tamaño y la vulnerabilidad de las diferentes partes del sistema analizando las existencias y los flujos, la oferta y la demanda, los combustibles fósiles, la infraestructura y los mercados financieros.

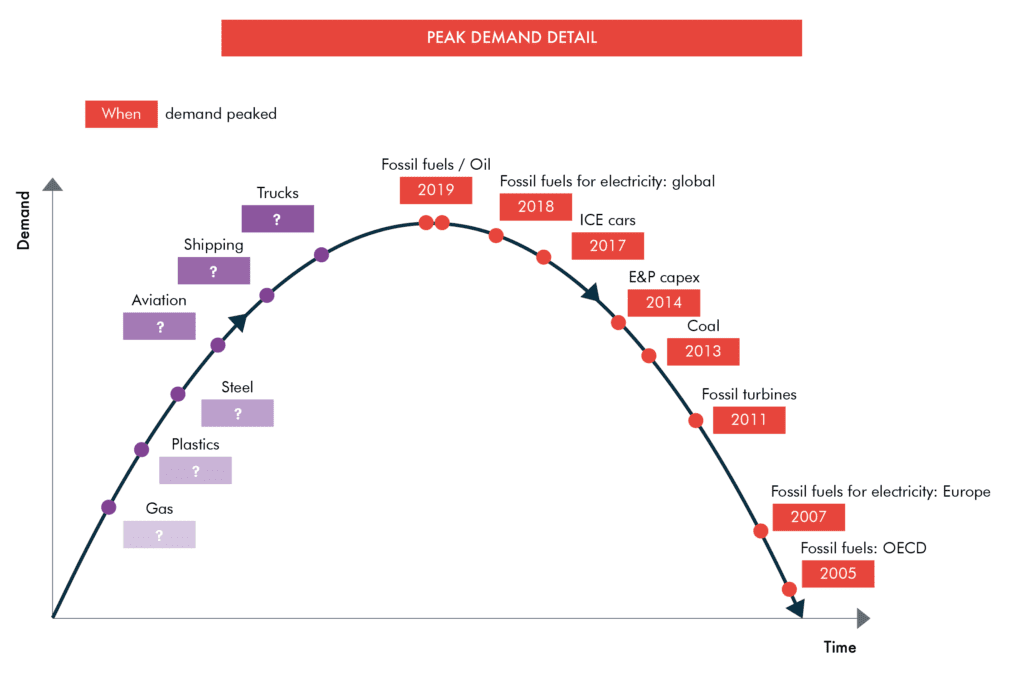

El sistema de combustibles fósiles está siendo interrumpido por las fuerzas de tecnologías renovables más baratas y políticas gubernamentales más agresivas. En un sector tras otro, estos están impulsando la demanda máxima, lo que conduce a precios más bajos, menos ganancias y activos varados . La crisis de COVID-19 ahora está acelerando esto.

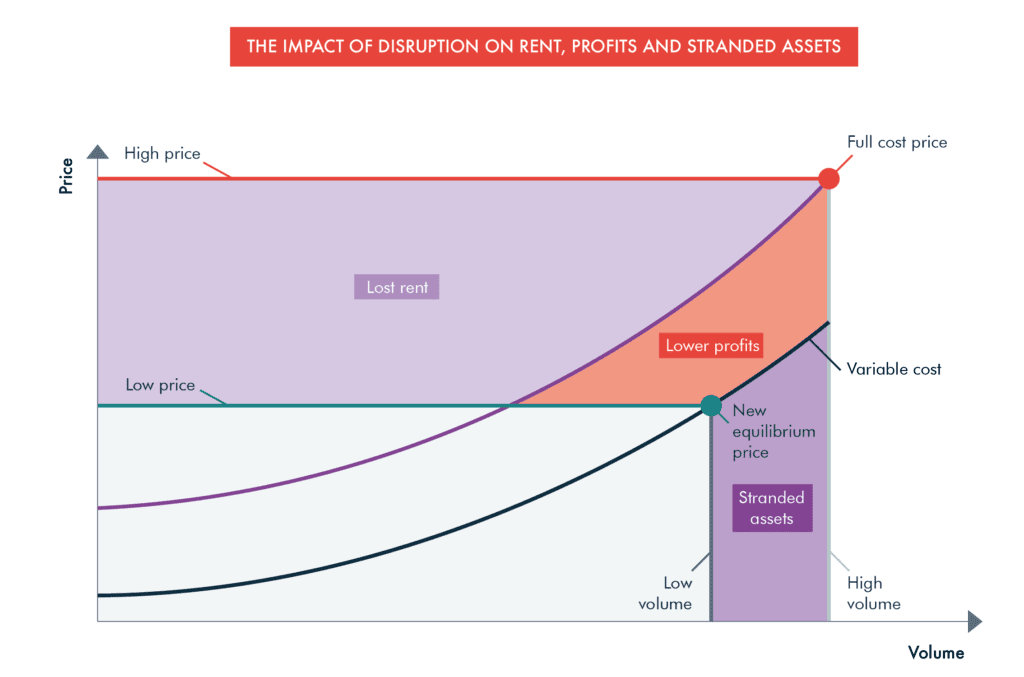

El análisis encuentra que la caída de la demanda, los precios más bajos y el aumento del riesgo de inversión probablemente reducirán el valor de las reservas de petróleo, gas y carbón en casi dos tercios, aumentando el riesgo y la probabilidad de activos varados. Las cuatro consecuencias principales de los precios más bajos son:

+Rentas más bajas. Como muestra el gráfico, la mayor cantidad de cambio es la caída en los montos de la renta. Esto significa menos dinero para los gobiernos de los petrostatos.

+Menores ganancias. Las ganancias caen no solo para las compañías de alto costo, sino en todo el sistema.

+Activos totalmente varados. Cuando los precios caen por debajo de los costos variables, tiene activos totalmente varados.

+Bajo gasto de capital. A medida que las empresas luchan por sobrevivir y se dan cuenta de que el crecimiento ha terminado, reducen su gasto de capital.

El declive de la economía de los combustibles fósiles representa una amenaza significativa para la estabilidad financiera mundial. El informe advierte a los inversores que existe un riesgo mucho mayor en el sistema de combustibles fósiles que el precio convencional en los mercados financieros. Los inversores deben aumentar las tasas de descuento, reducir los precios esperados, reducir los valores terminales y tener en cuenta los costos de limpieza.

Para los responsables políticos, la implicación es la necesidad urgente de poner en marcha una liquidación ordenada de los activos en lugar de tratar de reconstruir lo insostenible.

Periódico de la energía

LAURA OJEA

Es probable que la caída de la demanda y el aumento del riesgo de inversión como consecuencia de la crisis sanitaria y económica por el coronavirus aceleren la reducción del valor de las reservas de gas, carbón y petróleo en casi dos tercios, según el informe de Carbon Tracker ‘Decline and Fall, The size and vulnerability of the fossil fuel system‘.

Además, este desplome de su valor chocará frontalmente en la economía global golpeando a las empresas, los mercados financieros y los países que dependen de las exportaciones.

El informe también advierte que la industria de los combustibles fósiles se acerca a su declive, que está en fase terminal, debido a la competencia de las tecnologías limpias y las políticas gubernamentales más estrictas para lograr los objetivos climáticos y aumentar la seguridad energética.

Y como guinda de este cóctel perfecto está la crisis de COVID-19, que está acelerando todo este proceso: la demanda de petróleo podría caer un 9% en 2020 según la Agencia Internacional de Energía.

Pero como todo está interrelacionado, el tamaño de los activos fósiles sugiere que su declive podría representar una amenaza significativa para la estabilidad financiera mundial.

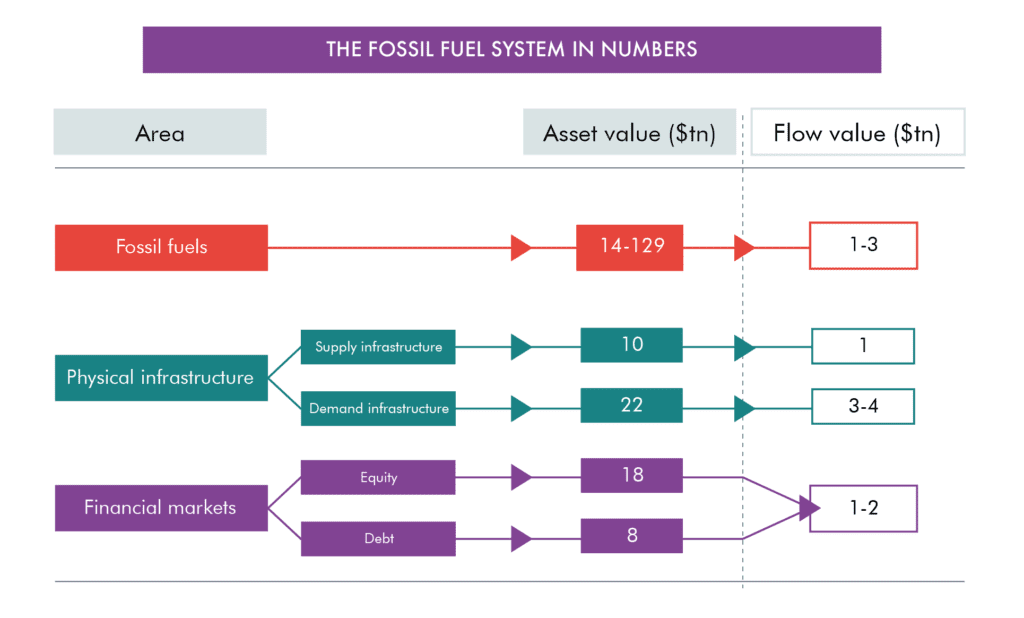

Las grandes multinacionales de combustibles fósiles tienen un valor de 18 billones de dólares en cotización, lo que representan una cuarta parte del valor total de los mercados mundiales de acciones, y representan 8 billones de dólares en bonos corporativos, más de la mitad del mercado de bonos corporativos no financieros. La deuda no cotizada, en gran parte adeudada a los bancos, puede ser cuatro veces mayor.

En 2018, el Banco Mundial valoró las ganancias futuras del gas, carbón y petróleo en 39 billones de dólares, pero el informe de Carbon Tracker encuentra que si la demanda cae un 2% al año en línea con los objetivos del Acuerdo de París y disminuyen las inversiones en este sector porque se asume un mayor riesgo, las ganancias futuras colapsarían en casi dos tercios a solo 14 billones.

También el informe señala que los productores que esperan retornos «business as usual» se llevarán una gran decepción, porque podrían estar contando con ganancias mucho más altas, de más de 100 billones de dólares.

Kingsmill Bond, estratega de Energía de Carbon Tracker y autor del informe, ha dicho que «estamos presenciando el declive y la caída del sistema de combustibles fósiles.

La innovación tecnológica y el apoyo político están impulsando la demanda máxima de combustibles fósiles en un sector tras otro y país tras país, y la pandemia de COVID-19 lo ha acelerado. Es posible que ahora hayamos visto la demanda máxima de combustibles fósiles en su conjunto».

“Esta es una gran oportunidad para los países que importan combustibles fósiles puedan ahorrar billones de dólares al cambiar a una economía de energías limpias, tal y como se firmó en el Acuerdo de París. Ahora es el momento de planificar una reducción ordenada de los activos de combustibles fósiles y gestionar el impacto en la economía global en lugar de tratar de mantener lo insostenible”.

Empresas como Exxon todavía pronostican un crecimiento continuo de la demanda de combustibles fósiles, y el sistema de combustibles fósiles en su conjunto ha estado invirtiendo cinco billones al año en nueva infraestructura de oferta y demanda.

Pero el reciente recorte de dividendos de Shell, la decisión de Repsol de cancelar 4.800 millones de euros de activos el año pasado, y las crecientes bancarrotas en el sector del petróleo de esquisto bituminoso de EEUU son síntomas de una industria en proceso de cambio estructural.

‘Decline and Fall’ establece cómo la caída de la demanda de combustibles fósiles conduce a un exceso de capacidad, bajando los precios y reduciendo las ganancias y los precios de las acciones de la compañía. Muchas compañías se verán obligadas a cancelar activos, cancelar inversiones o incluso quebrarán. En cualquier caso, las empresas que siguen siendo rentables ganarán mucho menos dinero que antes.

Todo el entramado comercial y empresarial entorno a los combustibles fósiles es enorme, con una infraestructura física de oferta y demanda por valor de 32 billones de dólares.

Incluye: productores de carbón, petróleo y gas; empresas que fabrican y gestionan centrales eléctricas, automóviles, camiones, aviones y barcos; las industrias del acero, el cemento, la petroquímica y el aluminio, que son grandes consumidores de combustibles fósiles; y las empresas que suministran y construyen su infraestructura.

El colapso en la escala de los futuros beneficios de los combustibles fósiles podría amenazar la estabilidad de los petro-estados, países cuyas economías dependen de los ingresos por exportaciones de petróleo. Los que mayores ingresos consiguen a nivel munidal son Arabia Saudita, Rusia, Irak e Irán, y los países que son particularmente vulnerables incluyen Venezuela, Ecuador, Libia, Argelia, Nigeria y Angola.

Los inversores se verán afectados porque a medida que caigan los rendimientos, habrá menos capital disponible para dividendos y pagos de intereses. En Reino Unido, por ejemplo, el sector de petróleo y gas generó el 24% de los dividendos del Índice FTSE en 2019. Los mercados podrían vender acciones en previsión de la demanda máxima mucho antes de que los activos se amorticen.

Las empresas con un valor de 6 billones son particularmente vulnerables porque operan en sectores que expanden el sistema de combustibles fósiles, desde constructores de instalaciones de GNL y oleoductos hasta fabricantes de motores de automóviles convencionales y turbinas de gas.

El sistema de combustibles fósiles es altamente vulnerable a la paralización de la economía. Incluso antes de la crisis de COVID, el crecimiento de la demanda de combustibles fósiles era inferior al 1% anual y la tecnología limpia ahora satisface una parte cada vez mayor de la demanda mundial de energía.