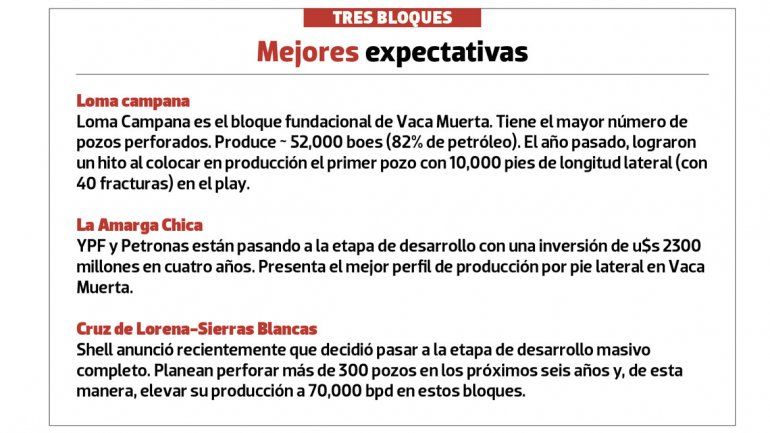

CAMILO CIRUZZI

El trabajo de Riavitz y Hitters valida el anuncio que hizo el CEO de YPF en Houston. El cruce de una serie de variables alienta a la inversión local.

Hace poco más de una semana el CEO de YPF, Daniél González revelaba que en Loma Campana estaban rozando un break even (umbral de rentabilidad) de 40 dólares por barril, una cifra increíble que marca un hito en el desarrollo de Vaca Muerta. La cifra es confirmada por un estudio económico privado que asegura el precio a partir del cual se obtiene rentabilidad en la perforación de un pozo promedio en Vaca Muerta es similar a lo que cuesta producirla en Permian, la formación “hermana” de Vaca Muerta en Estados Unidos. La importancia del break even es el número que permite a las empresas o inversores evaluar la rentabilidad de un proyecto.

La tasa de productividad de los pozos en Vaca Muerta arrojaron en 2018 resultados mejores que en Permian. Ese dato es validado por el momento en que los pozos alcanzan -en promedio- su pico productivo. Mientras en Permian se produce la máxima producción al segundo mes, en el play neuquino lo hacen al cuarto mes. “Además, una vez que se alcanza el pico, los pozos de Vaca Muerta parecen disminuir a menos velocidad que los norteamericanos.

“Las mejoras claras en el desempeño de los pozos de Vaca Muerta se reflejan en la recuperación final estimada (EUR), que no es el caso de Permian”, explica Riavitz, y agrega que si bien las ramas laterales en ambas cuencas han aumentado “en Vaca Muerta el EUR aumentó 15% mientras que en Permian no se puede determinar a pesar de la enorme inversión hecha, lo que parecería indicar que esa cuenca estaría tocando un techo en términos de productividad”. Una idea que fue planteada la semana pasada durante la CERAWeek de Houston por Mark Papa, CEO de Centennial Development Resources.

Riavitz y Hitters tomaron una serie de parámetros económicos para delinear el informe. En ese sentido utilizaron la relación gas/petróleo (GOR), que es en promedio mas alta en Permian que en los pozos activos de Vaca Muerta, los costos de perforación y terminación (son 40% más bajos en Permian), la tasa de descuento en la fase de evaluación de proyectos (10% para Permian y de 15% para Vaca Muerta) y el promedio de longitud de las ramas laterales entre otros items.

“Con todas estas consideraciones agregadas dentro del modelo económico, hemos encontrado que los costos más bajos de D&C (drilling&completion) y las tasas de descuento experimentadas en el Permian, al final, son compensadas por la mayor productividad de los pozos de Vaca Muerta, lo que hace que el break even price finales sea similares para ambas cuencas”.

“Lo que podemos asegurar es que el pozo promedio en Permian resulta ser tan lucrativo como el pozo promedio en Vaca Muerta en las condiciones actuales”.

Según el análisis el break Even price para los pozos promedio son US $ 46.7/bbl para Vaca Muerta y US $ 47.1/bbl para Permian y la tasa interna de retorno (TIR) para el pozo promedio de VM es de 28.3%, mientras que para el pozo promedio de Permian es del 19.5%. Incluso dentro del informe, los autores agregan que los resultados son “consistentes con los de la encuesta realizada por el banco de la Reserva Federal de Dallas que recaba información de 65 compañías sobre el Break Even de sus dos mejores campos”.

El Break Even Price en Vaca Muerta revela que hay una “evolución positiva” derivada de la productividad del pozo y una importante reducción de costos de desarrollo. “Si bien a un inversor le puede resultar contrario a la intuición que los pozos en ambos plays tengan costos similares estamos demostrando que a pesar de los costos de capital y de inversión más altos en argentina, la productividad equilibra la ecuación”, explicó Riavitz. Y agregó: “esta evolución positiva de Vaca Muerta, con menores costos logrados a través de una logística más eficiente y una base de proveedores más competitiva, continuará. Todavía hay un margen significativo para mejorar los costos de terminación y los operadores son muy conscientes de esto”.

Riavitz y Hitters tomaron una serie de parámetros económicos para delinear el informe. Una fue la relación gas/petróleo (GOR), que es en promedio más alta en Permian que en los pozos activos de Vaca Muerta. Los costos de perforación y terminación (son 40% más bajos en Permian), la tasa de descuento en la fase de evaluación de proyectos (10% para Permian y de 15% para Vaca Muerta) y el promedio de longitud de las ramas laterales, entre otros ítems.

“Con todas estas consideraciones agregadas dentro del modelo económico, hemos encontrado que los costos más bajos de D&C (drilling&completion) y las tasas de descuento experimentadas en el Permian, al final, son compensadas por la mayor productividad de los pozos de Vaca Muerta”.

“El pozo promedio en Permian resulta ser tan lucrativo como el de Vaca Muerta en las condiciones actuales”. Según el análisis, el break even price para los pozos promedio son u$s 46.7/bbl para Vaca Muerta y u$s 47.1/bbl para Permian. La tasa interna de retorno (TIR) para el pozo promedio de VM es de 28.3%, mientras que para el pozo promedio de Permian es del 19.5%.