La política Zero-Covid baja la demanda de China que anuncia cambios en su mercado. Caen también acciones de mineras.

ANAHÍ ABELEDO

El precio del mineral de hierro viene cayendo este año y llegó a mínimos de diciembre de 2021. El lunes bajó otro 8% debido a que las acerías detuvieron los altos hornos en medio del creciente pesimismo sobre las perspectivas de la demanda en China.

El precio quedó atrapado entre las preocupaciones a corto plazo sobre la salud económica del principal comprador y una amenaza a más largo plazo para el sistema de mercado actual, ya que China busca centralizar las importaciones para bajar costos permanentemente.

En ese proceso también intentará debilitar el poder de Australia (principal exportador) y diversificar comprando más a Brasil, Sudáfrica y Canadá. La rentabilidad de las acerías chinas se deteriora pero los productores son optimistas. Caen acciones de las mineras.

China representa la mitad de la producción mundial de acero y el mineral de hierro es el material clave necesario para fabricar el metal

El mineral de hierro de referencia del 62 % para entrega en el norte de China, según la evaluación de la agencia de informes de precios de productos básicos Argus, cayó a $ 121,95 por tonelada el 17 de junio, el precio más bajo desde el 1 de enero y un 24 % menos que el máximo hasta ahora en 2022 de $ 160,30 en 8 de marzo.

Importaciones de mineral de hierro de China vs precio

Pese a un leve repunte del martes - subió un 2,7% a 113,95 dólares la tonelada en Singapur- los analistas han advertido que ahora podría caer a un mínimo de 100 dólares la tonelada por primera vez desde noviembre si el mercado inmobiliario chino sigue estancado.

El país representa alrededor de la mitad de la producción tras una caída del 23% en las ocho sesiones anteriores. Los futuros en Dalian subieron un 0,4 %, mientras que las varillas corrugadas y las bobinas laminadas en caliente avanzaron en Shanghái.

El contrato doméstico de mineral de hierro de China también se ha desplomado, finalizando la semana pasada en 838 yuanes (124,70 dólares), un 10,3% menos que su máximo de cierre en lo que va del año de 934 yuanes el 6 de junio, informa Reuters.

La caída de la producción baja la rentabilidad de las acerías chinas

Las acciones mineras también cayeron, con Vale cayendo casi un 8% desde la semana anterior, Rio Tinto un 7% y Fortescue un 16%.

Lo que está sucediendo en la industria siderúrgica de China se refleja en los precios de las acciones de los mayores productores de mineral de hierro del mundo. Vale SA ha caído un 17% desde el cierre del 7 de junio y Rio Tinto Group ha caído un 14%, mientras que BHP Group Ltd. y Fortescue Metals Group Ltd. también han bajado significativamente. Esas empresas ahora pueden verse obligadas a frenar las exportaciones a menos que haya un cambio rápido en China.

“El consumo interno de acero muy moderado y afectado por el covid” siguió pesando sobre el complejo ferroso de China, dijo Atilla Widnell, directora gerente de Navigate Commodities en Singapur.

El catalizador inmediato de las fuertes caídas de las últimas semanas es la caída de los márgenes de beneficio en las acerías chinas en medio de un panorama nublado para la demanda.

Según se informa, algunas acerías chinas están recortando la producción, y los analistas de Sinosteel estiman que el inventario de acero aumentó 316.700 toneladas la semana pasada hasta los 22,2 millones de toneladas.

China compra alrededor del 70% de los volúmenes mundiales de mineral de hierro transportado por mar, por lo que cualquier inquietud sobre la demanda de acero se trasladará al precio del mineral de hierro, una materia prima para el acero.

El efecto persistente de los bloqueos de COVID-19 y la amenaza de más por venir a medida que Beijing se apega a su política de cero COVID también están ensombreciendo a la segunda economía más grande del mundo. El riesgo para China es que el sentimiento negativo actual supere la expectativa de que las medidas de estímulo de Beijing impulsarán la economía en la segunda mitad del año.

La estricta política de cero covid de China de monitorear, evaluar y aislar constantemente a sus ciudadanos para evitar la propagación del coronavirus ha golpeado gran parte de la economía del país. La parte continental reportó 109 nuevos casos de coronavirus el 19 de junio, en comparación con los 159 del día anterior.

“Los precios del acero han caído a mínimos de 16 meses a medida que aumenta el inventario”, dijeron los analistas de Westpac en una nota.

Las tasas de los altos hornos en Tangshan cayeron la semana pasada por primera vez desde mediados de mayo, y el consultor de la industria Mysteel dijo en una nota que más acerías están recortando la producción para realizar tareas de mantenimiento debido a la debilidad de los márgenes. Un índice de las ganancias del acero chino se ha desplomado casi un 90% en lo que va de mes.

“Con la lentitud del comercio al contado, los precios de los productos de acero se han desplomado, con más acerías ahora perdiendo dinero y acelerando el mantenimiento planificado”, dijo Wei Ying, analista de metales ferrosos de China Industrial Futures.

"Sin embargo, dada la velocidad de la caída, es posible que el mineral de hierro se haya sobrevendido y es probable que haya un repunte en la segunda mitad".

La demanda downstream sigue siendo baja, con pocas transacciones al contado, y las sombrías perspectivas para la industria de la construcción de China continúan poniendo a prueba la confianza del mercado.

La perspectiva de los precios al contado del mineral de hierro para el resto del año depende en gran medida del éxito de China en la contención de la COVID-19 y de la rapidez con que las medidas de estímulo empiecen a impulsar las actividades intensivas en acero, como la construcción de viviendas e infraestructuras y la fabricación de vehículos.

Más allá de eso, es posible que el mercado del mineral de hierro tenga que lidiar con una posible reelaboración del sistema de precios al contado que ha estado vigente en gran medida desde 2008, cuando el ex presidente ejecutivo del Grupo BHP (BHP.AX) , Marius Kloppers, trasladó su empresa, la tercera empresa del mundo, mayor productor de mineral de hierro, lejos del sistema de contrato anterior y los otros mineros siguieron.

“A menos que el sector inmobiliario logre un repunte más fuerte pronto, lo que aún está lejos de ser seguro, la tensión entre la alta producción y la débil demanda tendrá que resolverse con precios más bajos, grandes recortes en la producción, o ambos”, dijo Gavekal Dragonomics en un comunicado. nota de la analista Rosealea Yao.

CHINA CENTRALIZARÁ IMPORTACIONES PARA RESTAR PODER A AUSTRALIA Y VOLCARSE A BRASIL

China quiere establecer un grupo central para controlar las importaciones de mineral de hierro para fin de año, creyendo que esto le dará el poder de forzar precios más bajos.

Según Financial Times "Esta no fue la primera vez que se planteó un plan de este tipo, pero la diferencia esta vez es que parece haber un impulso real" para pasar a un sistema central de compra de mineral de hierro por parte de las principales acerías controladas por el estado.

No parecería un problema teniendo en cuenta que se trata del comprador del 70% del suministro global de un producto básico pero aunque el comprador es un mercado concentrado no lo es por el lado de la oferta donde compiten Australia y Brasil .

Las importaciones de China desde los dos países en mayo totalizaron 83,7 millones de toneladas, lo que representa el 87 % de las llegadas por vía marítima, según los datos recopilados por los analistas de materias primas Kpler.

Hay varios mineros en cada país, pero, una vez más, la oferta está concentrada, entre un puñado de grandes empresas.

Rio Tinto (RIO.AX) , BHP y Fortescue Metals Group (FMG.AX) representaron 58 millones de toneladas de las importaciones de mayo de China, o alrededor del 61% del total.

La brasileña Vale (VALE3.SA) suministró 14 millones de toneladas de las importaciones chinas de mayo, para una participación del 14,6%.

La adición de los tres grandes productores australianos a Vale significa que cuatro empresas están cubriendo el 75,6 % de las importaciones de China, dado que las cifras de importación de mayo son en gran medida típicas de las tendencias de suministro a más largo plazo.

Si bien es poco probable que estas empresas se confabulen o formen un cartel de vendedores, también ejercen un poder significativo sobre el mercado.

China podría tratar de disminuir la dependencia de Australia buscando comprar más a Brasil y al puñado de proveedores más pequeños, como Sudáfrica y Canadá, pero las mineras en estos países tendrían pocos incentivos para vender a precios más bajos que los de sus competidores australianos.

La pérdida de exportaciones de Ucrania desde que fue invadida por Rusia y la prohibición de exportaciones del gobierno indio ha concentrado aún más el mercado de mineral de hierro transportado por mar, lo que hace que los desafíos de China sean aún mayores.

Si China realmente intenta poner fin al actual sistema de puntos, puede que se reduzca a un caso de quién parpadea primero en lo que probablemente se convierta en un enfrentamiento mexicano.

LA RENTABILIDAD DE LAS ACERÍAS CHINAS SE DESPLOMA PERO HAY OPTIMISMO

Mientras otras partes de la economía más grande de Asia se han animado recientemente (el yuan se ha mantenido estable en términos generales y las acciones están en una tendencia alcista), el mineral de hierro ha caído en picada.

La respuesta a esa aparente desconexión puede ser el exceso de optimismo en la industria siderúrgica de China, que aumentó la producción incluso cuando el covid-19 estaba obstaculizando la economía. La producción de crudo del metal fue de alrededor de 2,7 millones de toneladas por día en enero y febrero, pero luego aumentó a 3,1 millones de toneladas por día en abril y mayo, dijo Gavekal Dragonomics a Bloomberg.

“La decisión de operar a alta capacidad incluso después de que los cierres afectaran el crecimiento sugiere que las empresas también están apostando a que un repunte en la infraestructura y la propiedad sostendrá la demanda”, opinó Rosealea Yao, analista de Gavekal. “Aunque el gasto en infraestructura ha repuntado este año, el sector inmobiliario, que representa el 39 % del consumo total de acero, no ha logrado recuperarse por completo y las perspectivas son inciertas”.

Se espera que el ingrediente para la fabricación de acero cambie de dirección en algún momento, pero la gran pregunta sigue siendo cuándo. Los gráficos a continuación muestran los desafíos que enfrenta:

Un indicador de Bloomberg de la rentabilidad de las acerías chinas se ha desplomado este mes al nivel más bajo en cinco años.

En el centro siderúrgico del norte de Tangshan, las empresas están respondiendo mediante el mantenimiento y la reducción de la producción. Las ganancias han caído porque la producción se mantuvo en niveles altos incluso cuando la demanda era débil, dijo Erik Hedborg, analista principal de acero de CRU Group en Londres, en comentarios enviados por correo electrónico. "Nuestro modelo interno muestra que los márgenes del acero en China han sido negativos desde principios de abril".

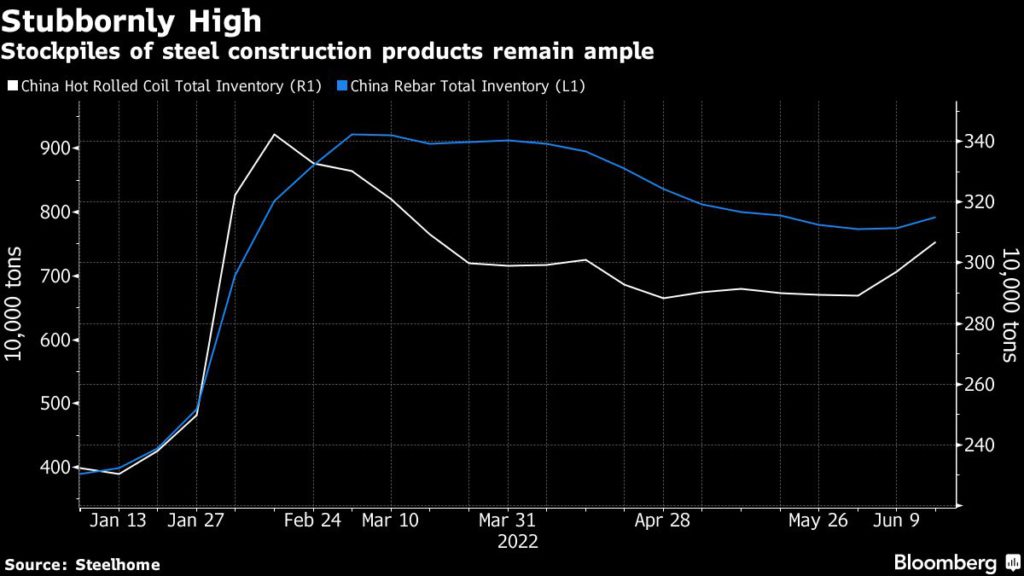

Hubo un gran aumento a principios de año en los inventarios de productos de acero utilizados en la construcción, como varillas corrugadas y bobinas laminadas en caliente. La sobreproducción ha significado que se han mantenido altos y, de hecho, han comenzado a expandirse nuevamente en las últimas semanas. Es probable que la demanda de mineral de hierro se mantenga moderada hasta que haya una disminución significativa en esas reservas, que dependerán del sector inmobiliario y del ritmo de gasto en infraestructura del gobierno.