El cobre tocó máximos históricos en 2026, pero el mercado sigue sin resolver su cuello de botella de oferta

El informe de la IEA confirma que la cotización superó los US$ 14.000 por tonelada en mayo, impulsada por disrupciones mineras, la crisis del ácido sulfúrico tras el cierre del estrecho de Ormuz y una demanda que no da tregua. Pese a la mejora respecto del año pasado, el déficit proyectado para 2035 sigue en el orden del 25%.

Los precios del cobre vienen en ascenso sostenido: superaron los US$ 12.000 por tonelada en diciembre de 2025 y llegaron a más de US$ 14.000 en mayo de 2026, un récord histórico. La suba combina factores de corto y largo plazo: disrupciones en minas clave, acumulación de inventarios en Estados Unidos ante la incertidumbre arancelaria, tasas de interés más bajas, un dólar más débil y un fuerte ingreso de capital especulativo hacia activos físicos.

A esto se sumó, desde febrero de 2026, el cierre del estrecho de Ormuz, que generó una crisis de oferta de azufre y ácido sulfúrico —insumo clave para la lixiviación, la extracción por solventes y la electroobtención (SxEw)— dado el rol del Golfo como proveedor global de azufre. China profundizó el cuadro al prohibir sus exportaciones de ácido sulfúrico desde mayo de 2026, afectando a casi un cuarto de la demanda de ácido fuera de su territorio.

En 2025 hubo disrupciones de oferta minada por 1,5 Mt —más del 6% de la oferta global—, con epicentro en dos minas clave: Grasberg en Indonesia, golpeada por un alud de barro en septiembre de 2025 que redujo su producción a la mitad, con recuperación plena recién estimada para 2028; y Kamoa-Kakula en la República Democrática del Congo (RDC), afectada por inundaciones tras actividad sísmica.

El punto ciego del ácido sulfúrico

Más del 15% de la producción primaria de cobre mundial se realiza mediante procesos SxEw que dependen de ácido sulfúrico. La RDC y Chile son los más expuestos: casi 1,5 Mt y 1,2 Mt respectivamente. En la RDC, cerca del 45% de la producción de cobre depende de esta vía, contra un 20% en Chile, lo que la vuelve especialmente vulnerable ante una eventual prórroga del veto chino.

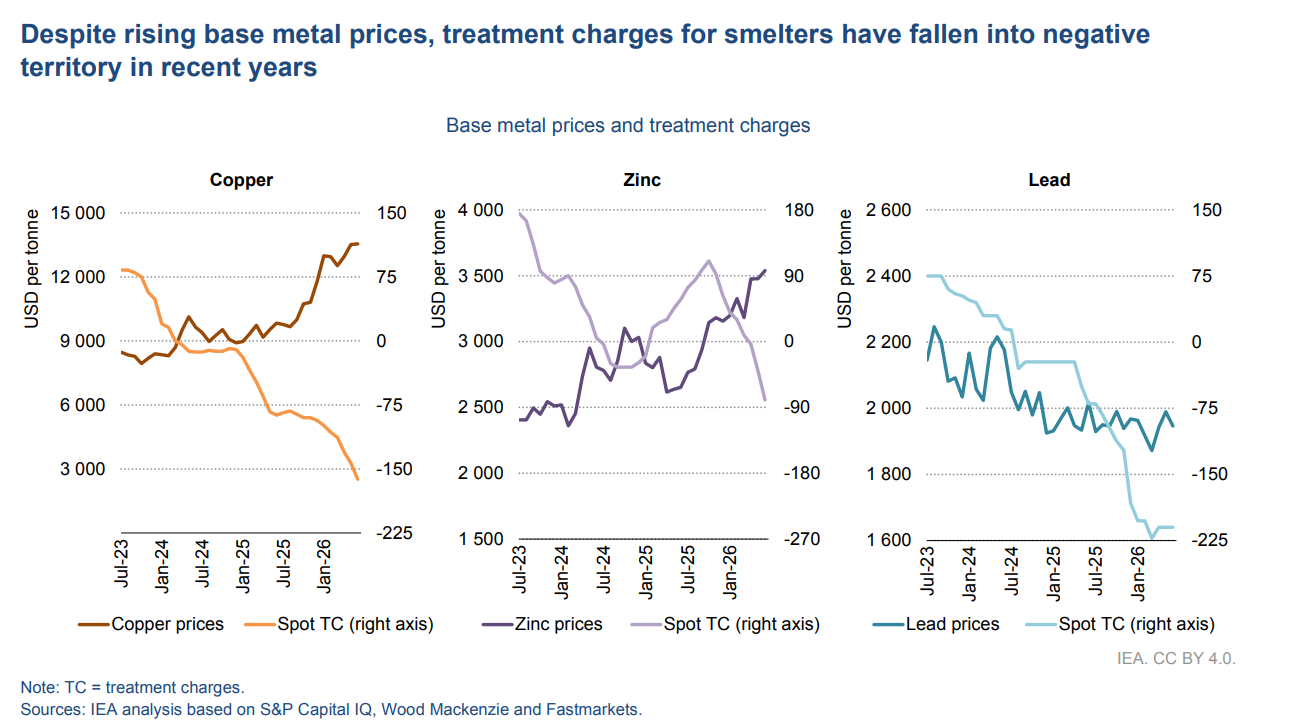

Fundiciones bajo presión, pese a precios récord

En paralelo, la industria de fundición atraviesa un momento paradójico: mientras el metal cotiza en máximos, las tarifas de tratamiento y refinación (TC/RC) —el ingreso que perciben las fundiciones por procesar concentrado— cayeron a mínimos históricos. El benchmark anual se cerró en USD 0 por tonelada en enero de 2026, el nivel más bajo jamás acordado, mientras las tarifas spot son negativas desde 2024.

El fenómeno responde al fuerte incremento de capacidad de fundición en China, que desde 2005 explica más del 90% del crecimiento global de esta industria y ya concentra la mitad de la capacidad mundial. Muchas fundiciones —especialmente fuera de China— sobreviven gracias a la venta de subproductos como oro, plata y ácido sulfúrico, aunque la sostenibilidad de ese colchón es incierta si bajan los precios de esos metales.

El déficit de 2035 se achica, pero no desaparece

Según el pipeline de proyectos relevado por la IEA, la oferta primaria de cobre podría enfrentar un déficit del 25% hacia 2035 bajo las políticas actuales, una leve mejora respecto del 30% proyectado en el informe del año pasado. El avance responde en gran medida a nuevos proyectos en la República Democrática del Congo, Zambia, Perú y Canadá.

Los desafíos estructurales persisten: la ley promedio del mineral de cobre cayó 40% desde 1991, la intensidad de capital para expandir proyectos existentes subió 65% desde 2020, y los tiempos de maduración de un proyecto —desde el descubrimiento hasta la producción— rondan los 17 años. Solo el 5% de los yacimientos de cobre descubiertos en los últimos 35 años se hallaron en la última década.

Reciclaje: la carta pendiente

El cobre reciclado cubrió el 18% de la demanda en 2025, frente al 17% de 2024, y podría escalar a más de un tercio de la demanda global hacia 2050 si se fortalecen las tasas de recolección, según el escenario de políticas declaradas de la IEA.