La inversión extranjera directa mundial aumentó un 6% hasta 1,6 billones de dólares en 2025, poniendo fin a dos años de declive.

La inversión extranjera directa (IED) global ha entrado en una fase de profunda metamorfosis estructural impulsada por la incertidumbre geopolítica, las tensiones comerciales y una agresiva competencia tecnológica. Según el más reciente Informe sobre las Inversiones en el Mundo 2026, publicado por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), los flujos globales de IED aumentaron un 6% en 2025 hasta alcanzar los 1.62 billones de dólares ($1.624 billions), quebrando una tendencia de dos años consecutivos de caídas.

Sin embargo, detrás de este crecimiento aparente se esconde un panorama de extrema fragilidad y una asimetría alarmante: la inversión se está concentrando fuertemente en unas pocas economías desarrolladas y en un selecto grupo de sectores estratégicos, aislando progresivamente a las naciones de menores ingresos.

Una recuperación desigual: ganadores y perdedores

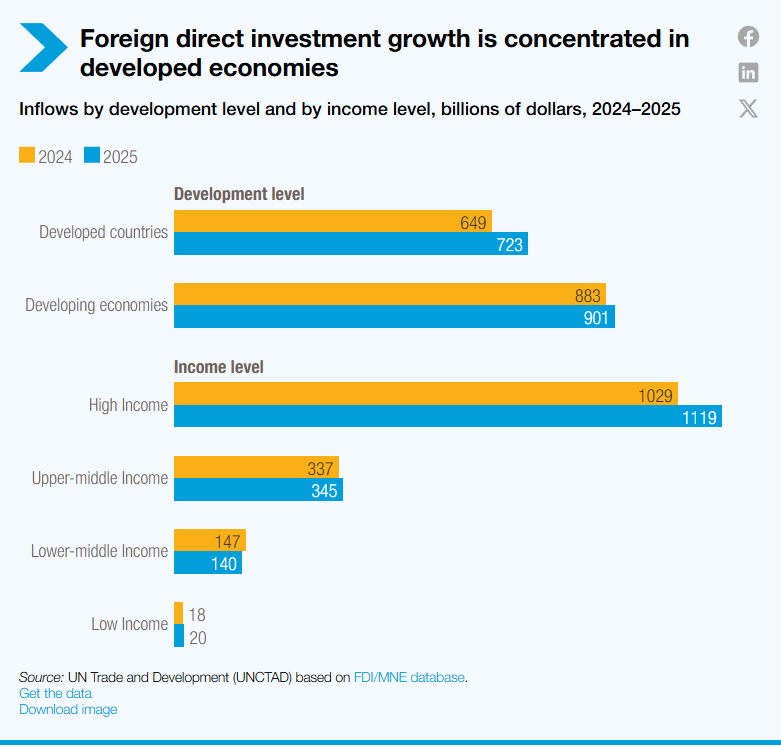

El repunte de la inversión global estuvo fuertemente centralizado en las economías avanzadas. Mientras que las naciones desarrolladas vieron un incremento de sus flujos de inversión del 11% (alcanzando los 723.000 millones de dólares), traccionado en gran medida por movimientos financieros e infraestructuras de gran escala en Europa, la historia para el mundo en desarrollo fue muy diferente.

En las economías en desarrollo, la captación de IED avanzó de forma marginal apenas un 2% (901.000 millones de dólares).

El mapa regional de la inversión en 2025

América Latina y el Caribe: Registró un crecimiento del 14%, captando 188.000 millones de dólares, impulsado primordialmente por inversiones en Sudamérica, con Brasil a la cabeza. Pese a ello, las alertas están encendidas: el valor de los nuevos proyectos desde cero (greenfield) en sectores clave de manufactura y logística en la región se desplomó un tercio.

Asia en Desarrollo: Se consolidó como la mayor región receptora con 644.000 millones de dólares. El Sudeste Asiático se convirtió en el principal polo de atracción, e India anotó un salto espectacular del 44%. No obstante, el gigante asiático, China, experimentó una contracción en sus flujos entrantes de capital.

África: Los flujos cayeron a 70.000 millones de dólares tras un 2024 excepcional marcado por mega-transacciones específicas. Aunque sigue estando por encima de su media histórica, el valor de sus proyectos industriales cayó casi un 30%.

La era de la inversión "estratégica" y el bOOm de la IA

El informe de la UNCTAD revela un cambio sísmico en el comportamiento corporativo. Los días en que el capital transfronterizo buscaba únicamente la reducción de costes y la eficiencia logística parecen estar quedando atrás. Hoy, las multinacionales priorizan el cálculo de riesgo geopolítico y la seguridad económica.

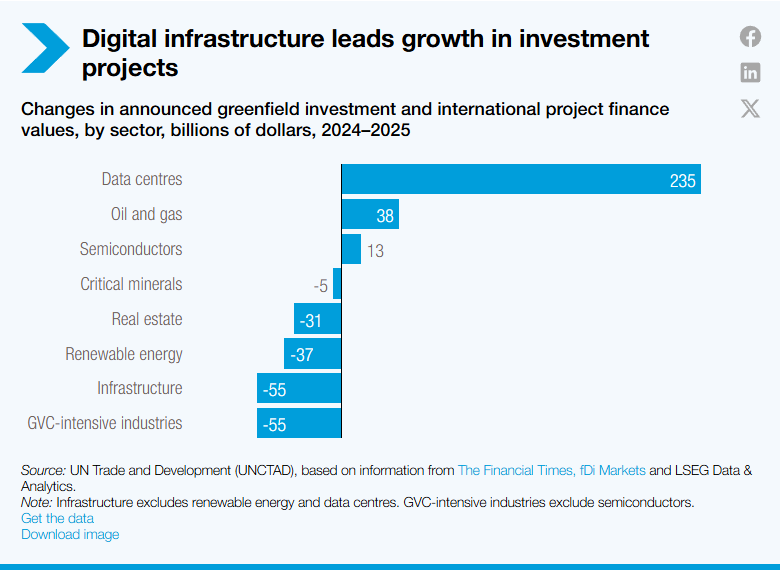

Esto ha provocado un auge sin precedentes en lo que la ONU define como "sectores estratégicos": infraestructura de Inteligencia Artificial (IA) y tecnologías relacionadas, semiconductores, minerales críticos y tecnologías de transición energética. Estos nichos pasaron de representar el 16% de los proyectos globales en 2020 a devorar el 44% del total en 2025, sumando inversiones por valor de 576.000 millones de dólares.

"La infraestructura de IA se posiciona como el sector estratégico de mayor envergadura —gracias a la proliferación global de centros de datos— mientras que los semiconductores lideran el ritmo de crecimiento con una tasa anual del 54% desde 2020".

La contrapartida de este bum de alta tecnología es un frenazo en la manufactura tradicional. Los proyectos industriales de manufactura fuera de estos sectores estratégicos cayeron un 17% a nivel mundial, golpeando con especial fuerza a los países en vías de desarrollo (un 20% de caída) y ensañándose con los Países Menos Adelantados (LDCs, por sus siglas en inglés), donde el colapso de la inversión manufacturera tradicional llegó al 65%.

Proteccionismo y auge de subsidios: el nuevo rol de los Estados

Para hacer frente a esta "globalización estratégica", los gobiernos han recurrido de forma masiva a políticas de intervención industrial. El año pasado, las medidas políticas regulatorias de inversión alcanzaron un récord histórico de 229 intervenciones estatales.

El 50% de los incentivos favorables al inversor se concentraron en subsidios masivos dirigidos a sectores prioritarios, una dinámica liderada por la Unión Europea, Estados Unidos y China. Esta concentración fiscal plantea una competencia profundamente asimétrica para los países emergentes, que carecen del espacio fiscal para competir en una "guerra de billeteras" o subsidios estatales.

Por otro lado, los mecanismos de escrutinio de inversión extranjera por motivos de seguridad nacional se han multiplicado por más de dos en una década, expandiéndose a 52 economías globales. Si bien el rechazo absoluto de proyectos es menor al 1% de los casos analizados, el aumento del control burocrático eleva considerablemente los costes de cumplimiento y la incertidumbre empresarial.

Las recomendaciones de la UNCTAD ante un futuro incierto

El reporte advierte que las perspectivas para este año están empañadas por grandes riesgos a la baja debidos a la ralentización económica y a la volatilidad de las políticas comerciales globales. Pedro Manuel Moreno, Secretario General en funciones de la UNCTAD, enfatizó que "las decisiones políticas actuales determinarán si la inversión extranjera directa se convierte en un motor de desarrollo compartido o profundiza la brecha global".

Ante este escenario adverso, la ONU propone cinco áreas de acción urgentes para los países en desarrollo:

1- Fijar prioridades realistas: Dejar de buscar inversión masiva bajo etiquetas amplias y apuntar a nichos hiper-específicos o eslabones realizables dentro de las cadenas de valor internacionales.

2- Eliminar cuellos de botella: Utilizar los recursos públicos no para igualar los megasubsidios occidentales, sino para mejorar la infraestructura, formar talento técnico calificado y potenciar proveedores locales.

3- Optimizar la seguridad sin cerrar fronteras: Aplicar revisiones de riesgo transparentes y proporcionales en vez de recurrir a prohibiciones sectoriales absolutas.

4- Impulsar la retención del inversor: Fortalecer el servicio post-inversión (aftercare) para que las firmas ya instaladas no abandonen o suspendan proyectos ante choques transitorios.

5- Apalancarse en la integración regional: Explotar corredores e infraestructuras compartidas entre países vecinos para construir economías de escala atractivas para las cadenas de valor reconfiguradas.