La crisis de Ormuz abre un año de incertidumbre

El World LNG Report 2026 de la International Gas Union (IGU), elaborado con Rystad Energy como socio de conocimiento, confirma que 2025 fue el año de mayor crecimiento del comercio de gas natural licuado desde 2022. Sin embargo, el cierre del Estrecho de Ormuz en los primeros meses de 2026 —que dejó fuera del mercado toda la producción de Qatar y los Emiratos Árabes Unidos por varias semanas— ya modificó de forma drástica el escenario de precios, flete y contratación para lo que resta de la década

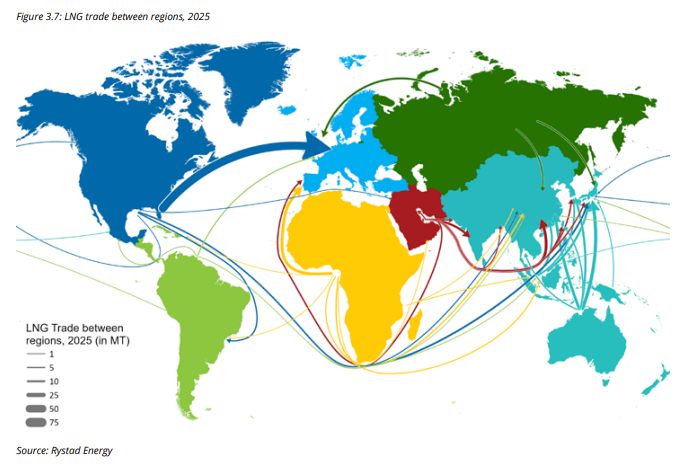

La 17ª edición del informe anual de la Unión Internacional del Gas (IGU) describe una industria que, según su presidente Andrea Stegher, "ha alcanzado la madurez" pero enfrenta un desafío sin precedentes. El comercio global de GNL llegó a 436,98 millones de toneladas (Mt) en 2025, un incremento de 25,74 Mt (+6,3%) respecto de 2024, la tasa de crecimiento más rápida desde 2022. El mercado conectó a 24 países exportadores con 50 importadores.

Estados Unidos, líder indiscutido; Canadá y Mauritania/Senegal, debutantes

Estados Unidos consolidó su liderazgo como mayor exportador mundial, con 110,74 Mt en 2025 —un salto de 22,3 Mt respecto de 2024— equivalente al 25% de la oferta global. Qatar se ubicó segundo, con 81,51 Mt (18,7% del total), y Australia tercero, con 80,32 Mt. Entre los tres concentraron el 62% del suministro mundial de GNL.

El año también trajo dos nuevos exportadores: Canadá, que sumó 2,14 Mt en su primer año de operación comercial con LNG Canada, y el proyecto conjunto de Mauritania y Senegal (Tortue/Ahmeyim), que aportó 1,22 Mt tras superar demoras vinculadas a la pandemia y a dificultades técnicas en su unidad flotante de producción.

Del lado de las importaciones, China se mantuvo como el mayor comprador mundial pese a una caída de 8,9 Mt (a 69,77 Mt), por una demanda invernal más moderada, mayor producción doméstica y más gas por gasoducto desde Rusia. El gran cambio de 2025 fue el regreso de Europa como motor de la demanda: las importaciones europeas treparon 26,1 Mt, hasta 126,2 Mt, para reemplazar los menores flujos de gas ruso por gasoducto tras el fin del tránsito por Ucrania.

Capacidad de licuefacción: repunte de las decisiones de inversión

La capacidad global de licuefacción operativa creció 30,1 millones de toneladas anuales (Mtpa) en 2025, hasta unos 524,5 Mtpa, impulsada principalmente por la puesta en marcha de trenes de Plaquemines LNG y Corpus Christi Stage 3 en Estados Unidos, LNG Canada, y Tortue/Ahmeyim en Mauritania/Senegal.

Más relevante aún: en 2025 se aprobaron 68,4 Mtpa de nueva capacidad de licuefacción —la cifra más alta desde 2019—, en su mayoría en Estados Unidos, impulsada por el levantamiento de las restricciones a las aprobaciones de exportación sin acuerdo de libre comercio. Entre los grandes proyectos que alcanzaron su decisión final de inversión (FID) figuran Woodside Louisiana LNG (16,5 Mtpa), Calcasieu Pass 2 (14,4 Mtpa), Port Arthur Phase 2 (13,0 Mtpa) y Rio Grande Phase 2 (12,0 Mtpa). Fuera de Norteamérica, se destacan Coral North FLNG en Mozambique (3,6 Mtpa) y Southern Energy FLNG en Argentina (6,0 Mtpa), el primer proyecto de exportación de GNL del país.

El shock de Ormuz: de la sobreoferta a la escasez en semanas

El informe dedica un capítulo entero a analizar el impacto del conflicto en Medio Oriente sobre la industria del GNL. Según la IGU, el cierre del Estrecho de Ormuz en marzo de 2026 significó la pérdida temporal de todo el suministro de Qatar y los Emiratos Árabes Unidos —mercados que en conjunto representan el 15,8% de la capacidad operativa mundial de licuefacción— y ataques directos contra infraestructura energética.

Un dato especialmente duro: ataques con misiles iraníes el 18 de marzo dañaron severamente dos trenes de licuefacción de la planta de Ras Laffan en Qatar, que representan el 17% (12,8 Mtpa) de la capacidad nominal total del país y que, según estima la IGU, permanecerán fuera de servicio entre tres y cinco años. QatarEnergy debió declarar fuerza mayor en múltiples contratos de suministro.

El informe subraya que, a diferencia de crisis anteriores —como el accidente de Fukushima en 2011 o la invasión rusa a Ucrania en 2022, que dispararon la demanda—, esta crisis actúa por el lado de la oferta, generando una destrucción de demanda de corto plazo de magnitud comparable. Con todo, la IGU sostiene que 2026 podría verse, en retrospectiva, como "un año que retrasó, más que alteró significativamente", la expansión de la industria del GNL.

La respuesta del mercado: liquidez y flexibilidad

Pese a la magnitud del shock, el organismo destaca que la industria "demostró haber alcanzado la madurez": la capacidad de una cadena de suministro más amplia y diversificada para movilizar el 40% de los volúmenes sobre base spot ayudó a contener el impacto inmediato de la crisis. La creciente liquidez de los benchmarks globales de gas ofreció además herramientas de gestión de riesgo a los participantes del mercado.

La hoja de ruta hacia 2035

Asumiendo una normalización razonable del conflicto, la IGU proyecta que la capacidad de licuefacción operativa y en construcción combinada superará las 700 Mt para 2030, un incremento del 40% sobre los niveles de 2025. Ese aumento de producción superaría el crecimiento de las importaciones, generando un período temporal de sobreoferta y presión bajista sobre los precios spot hacia el costo marginal de corto plazo de la capacidad de licuefacción de la costa del Golfo de EE.UU. Recién hacia mediados de la década de 2030 el mercado se reequilibraría.

Datos clave del informe

+436,98 Mt: comercio mundial de GNL en 2025 (+6,3% i.a.), récord histórico

+110,74 Mt: exportaciones de Estados Unidos, líder mundial (+22,3 Mt)

+524,5 Mtpa: capacidad global de licuefacción operativa a fines de 2025

+ 68,4 Mtpa: nueva capacidad de licuefacción aprobada en 2025, máximo desde 2019

+ 1.105,4 Mtpa: capacidad potencial en etapa pre-FID a nivel global

+ 12,8 Mtpa: capacidad de licuefacción de Qatar dañada por ataques, fuera de servicio de 3 a 5 años

+ +40%: crecimiento proyectado de la capacidad de licuefacción hacia 2030