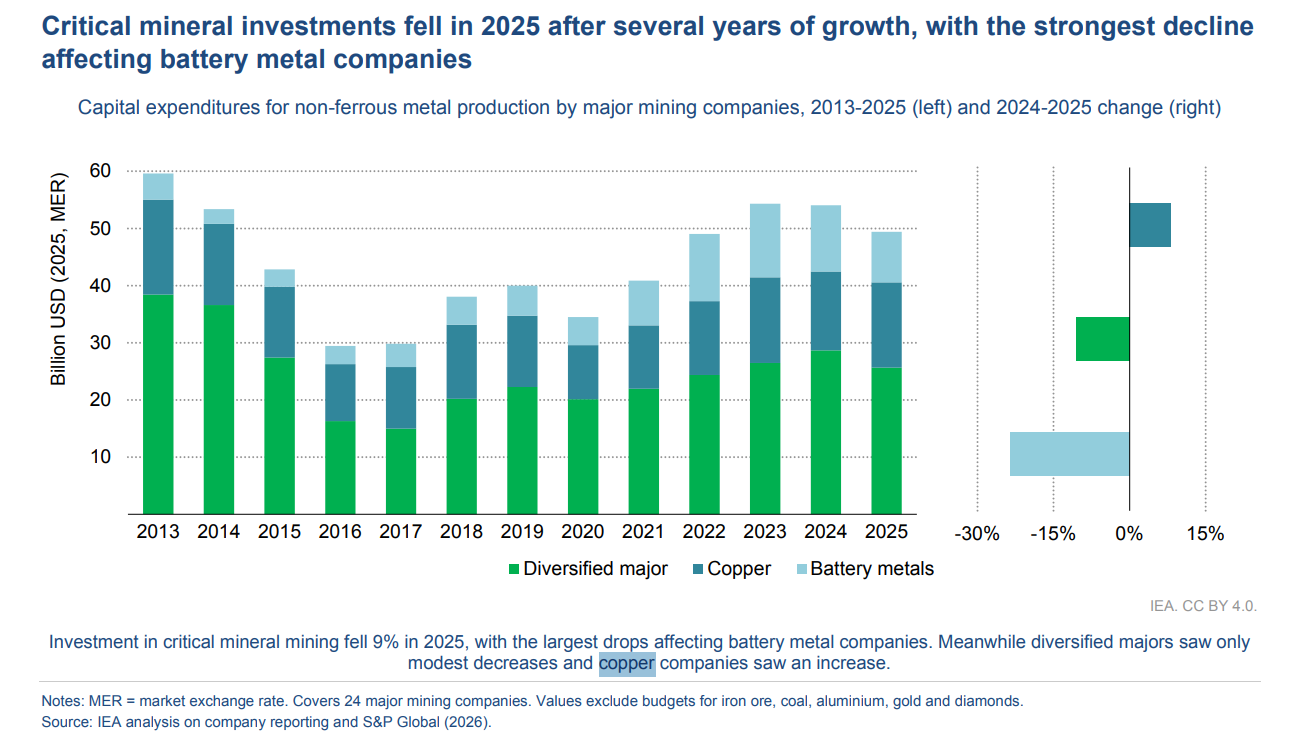

El informe World Energy Investment 2026 de la Agencia Internacional de Energía (IEA) confirma el primer retroceso sostenido en el gasto de capital minero desde 2020. Las compañías de metales de batería —litio, níquel y cobalto— redujeron su inversión más de 20%, con las especializadas en litio cayendo cerca de 40%. El cobre, en cambio, resistió y hasta creció 8% interanual, sostenido por la electrificación global

Después de varios años de expansión acelerada, la inversión mundial en minerales críticos se frenó en 2025. Según el relevamiento de la IEA sobre casi 25 grandes compañías mineras, el capex cayó 9% interanual, la primera baja sustancial desde 2020. El freno se explica, según el organismo, por una combinación de alta concentración de mercado, volatilidad de precios e incertidumbre tecnológica que llevó a los inversores en cadenas de suministro de minerales críticos a adoptar una postura más cauta.

Litio, níquel y cobalto: el ajuste más duro en una década

El informe distingue con claridad entre tipos de compañías y commodities. Las empresas centradas en metales de batería —litio, níquel y cobalto— registraron la mayor caída de gasto de capital en más de diez años, superior al 20%. Dentro de ese grupo, las especializadas en litio redujeron su inversión en torno al 40%, tras varios años de fuerte crecimiento.

La IEA atribuye este derrumbe a un combo de factores: cambios en las preferencias de química de baterías, debilidad de precios por sobreoferta tras la rápida expansión de la capacidad de los últimos años, y una incertidumbre regulatoria en mercados clave que erosionó la confianza de los inversores en los mercados de metales de batería.

Los mayores diversificados (diversified majors) recortaron su gasto de forma más moderada, mientras que las compañías enfocadas principalmente en cobre registraron un incremento del 8% interanual, un dato que la IEA interpreta como una muestra de la confianza de los inversores en la demanda de largo plazo del metal rojo, dado su rol central en la electrificación.

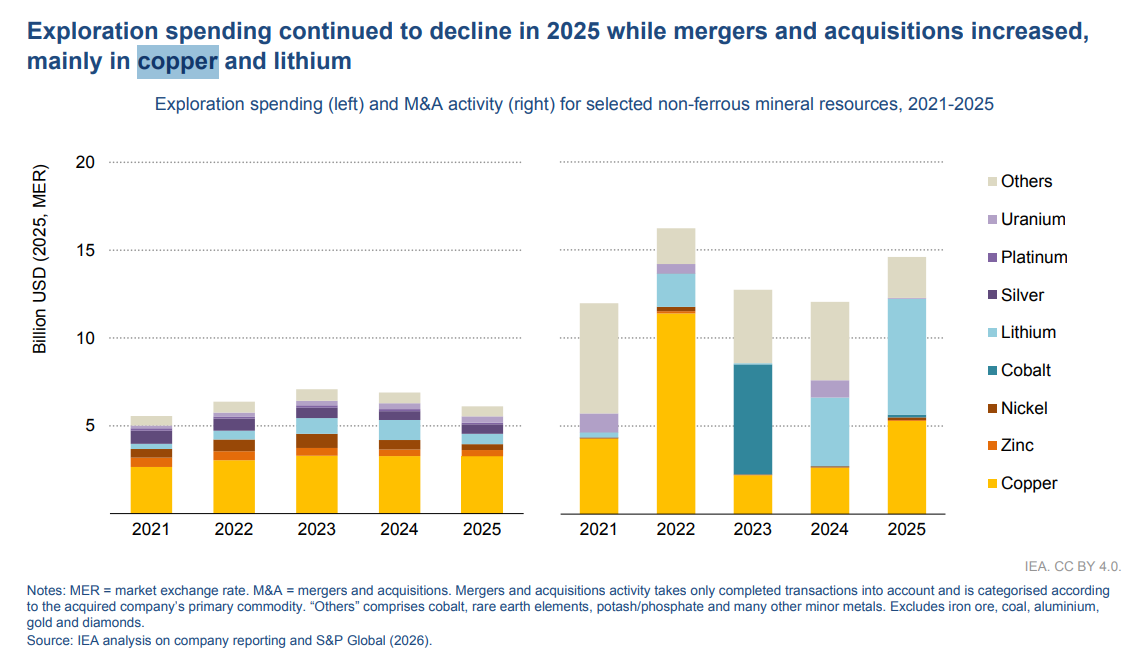

Exploración: cae 10% global, pero con lecturas regionales dispares

El gasto en exploración de minerales críticos cayó 10% en 2025. Otra vez, la caída fue específica por commodity: el cobre se mantuvo como el foco principal de los presupuestos de exploración, con un gasto prácticamente estable interanual, mientras que el litio y el níquel sufrieron bajas notables, de alrededor del 40% cada uno.

Por regiones, las mayores caídas en gasto de exploración se registraron en Australia y Estados Unidos (en torno al 25%), mientras que Asia-Pacífico fue la excepción, con un incremento del 20%.

Fusiones y adquisiciones: un mercado empujado por una sola operación

La actividad de fusiones y adquisiciones repuntó en valor durante 2025, aunque el informe aclara que ese incremento se explica en gran medida por una única transacción: la compra de Arcadium Lithium por parte de Rio Tinto, valuada en USD 6.300 millones. Detrás de esa operación puntual, la divergencia entre commodities es marcada: el gasto en activos de cobre se duplicó entre 2024 y 2025 por consolidación y competencia por recursos de alta calidad, mientras que la actividad de M&A en metales de batería siguió deprimida más allá de la operación Rio Tinto-Arcadium.

China concentra más del 70% del refinado de 19 de 20 minerales estratégicos

Uno de los datos más contundentes del informe es el nivel de concentración en refinación y procesamiento: China sostiene una participación de mercado promedio superior al 70% en 19 de los 20 minerales estratégicos más relevantes, incluidos cobre, litio, cobalto, grafito, tierras raras y otros metales minoritarios estratégicos.

La IEA explica este dominio como resultado de una larga historia de inversión en cadenas de suministro de minerales críticos, en gran parte a través de vehículos de financiamiento respaldados por políticas como la Iniciativa de la Franja y la Ruta y el 14° Plan Quinquenal, además del apoyo de bancos estatales como el Bank of China. El país recurrió tradicionalmente a estructuras de financiamiento de proyectos con recurso limitado, mediante las cuales las carteras de préstamos respaldan a las empresas de proyectos upstream, incluidos vehículos de propósito especial y joint ventures, lo que asegura que los productos minerales de proyectos en el exterior terminen canalizados de regreso a China para su procesamiento.

Bajo ese esquema, entre 2000 y 2021 China canalizó unos US$ 57.000 millones en inversión upstream en cobre, níquel, litio, cobalto y tierras raras en cerca de 20 economías emergentes y en desarrollo. En paralelo, realizó inversiones domésticas en exploración geológica por más de USD 15.000 millones en todos los minerales.

Por qué cuesta tanto diversificar las cadenas de suministro

El informe dedica una sección extensa a explicar por qué, pese a la importancia estratégica reconocida de los minerales críticos, persisten obstáculos estructurales para financiar cadenas de suministro alternativas a China.

El primer obstáculo es el diferencial de costos de capital iniciales entre proyectos en regiones incumbentes y en jurisdicciones diversificadas: los nuevos desarrolladores suelen enfrentar escalas de proyecto más pequeñas, mayores costos de energía y mano de obra, requisitos ambientales más estrictos e infraestructura de apoyo más débil.

El segundo es la volatilidad de precios —particularmente pronunciada en los mercados de níquel, cobalto y tierras raras—, que erosiona la certeza de ingresos y encarece el costo de capital, tanto para operaciones existentes como para nuevos entrantes.

El tercero es la dificultad para asegurar contratos de offtake predecibles y bancables: los compradores aguas abajo suelen ser reacios al riesgo y evitan comprometerse a contratos de largo plazo con nuevos proveedores, sobre todo si existen diferenciales de costos o incertidumbre sobre la demanda futura o las trayectorias tecnológicas.

Por último, muchos mercados de minerales críticos —en especial los de metales de batería de menor escala, como litio y cobalto, y metales minoritarios incipientes, como tierras raras y galio— sufren de baja liquidez y débil formación de precios, con contratos bilaterales opacos que dificultan el acceso a los canales de financiamiento tradicionales.

Los gobiernos entran en escena para "desriesgar" la inversión

Frente a estos obstáculos, la IEA documenta una tendencia creciente: los gobiernos están desplegando financiamiento público para reducir el riesgo de la inversión en cadenas de suministro, particularmente en mercados estratégicamente relevantes y para proyectos en etapa temprana.

Entre los ejemplos citados por el informe figuran la participación accionaria directa del gobierno de Estados Unidos por USD 400 millones en MP Materials para tierras raras, y la inversión directa de USD 32 millones del UK Infrastructure Bank en Cornish Lithium. Otros gobiernos optan por financiamiento concesional, garantías de préstamos y subsidios para reducir la carga de capital en etapas tempranas, como el préstamo concesional de USD 1.200 millones de Australia para la refinería de Eneabba, o el subsidio de US$ 124 millones de Francia a Carmean, subsidiaria de Carester.

Como complemento, algunos gobiernos avanzan en intervenciones del lado de la demanda —agregación de demanda, constitución de reservas estratégicas y acuerdos de offtake facilitados— con el objetivo de mejorar la certeza de ingresos y reducir el riesgo comercial de los proyectos.