El gasoducto Perito Moreno y la expansión de la planta de Tratayén fueron los factores determinantes. El informe traza un paralelo directo con la cuenca Permian de Estados Unidos.

Argentina figura entre los pocos países del mundo que lograron reducir tanto el volumen de gas quemado en antorchas como la intensidad de ese flaring durante 2025, en un contexto global donde la tendencia fue exactamente la opuesta. Así lo consigna el Global Gas Flaring Tracker Report publicado en junio de 2026 por la Asociación Global para la Reducción del Flaring y el Metano (GFMR) del Grupo Banco Mundial, que por primera vez en varios años puede señalar a la Argentina como un caso de progreso concreto en la gestión del gas asociado a la producción petrolera no convencional.

El país aparece mencionado entre las naciones que registraron caídas en el indicador —junto a Estados Unidos, India y Kazajistán— y su experiencia es citada en las conclusiones del informe como evidencia de que la inversión en infraestructura de transporte y procesamiento de gas es una palanca efectiva para reducir el desperdicio de un recurso que, a nivel global, valió US$54.000 millones en 2025.

El problema estructural de los no convencionales

Para entender el avance argentino hay que comprender primero el desafío que plantea la producción shale. El informe del Banco Mundial dedica un apartado específico a explicar por qué los desarrollos no convencionales generan históricamente niveles más altos de flaring que los convencionales, y la experiencia de Vaca Muerta encaja con precisión en ese patrón.

En los desarrollos convencionales, un campo se evalúa en profundidad antes de su desarrollo, lo que permite al operador dimensionar desde el inicio la infraestructura de gas necesaria para toda la vida útil del proyecto. En los desarrollos shale, en cambio, la producción avanza a través de la perforación continua de grandes cantidades de pozos individuales, cada uno con características propias de reservorio, cuya producción declina rápidamente y que deben conectarse en forma sucesiva a la red de infraestructura existente. En ese contexto, planificar y construir la infraestructura necesaria al mismo ritmo que crece la producción se vuelve estructuralmente complejo.

El Banco Mundial traza en el informe un paralelo explícito entre Vaca Muerta y la cuenca Permian de Texas y Nuevo México. En el Permian, el rápido crecimiento de la producción shale en 2019 superó la capacidad de evacuación del gas asociado, generando niveles elevados de flaring que se sostuvieron durante años hasta que la habilitación del gasoducto Matterhorn Express, a fines de 2024, alivió el cuello de botella. En Argentina, el mismo mecanismo estuvo en juego: el despegue de Vaca Muerta desde 2018 generó volúmenes de gas asociado que la infraestructura disponible no podía absorber, derivando en quema.

La infraestructura como solución

El punto de inflexión llegó con la entrada en operación del gasoducto Perito Moreno —anteriormente denominado Néstor Kirchner—, que comenzó a funcionar en 2023 y amplió la capacidad del tramo Tratayén en 2024, expandiendo la capacidad de evacuación del gas proveniente de Vaca Muerta, incluido el gas asociado a la producción de petróleo no convencional. El informe menciona a TGS como parte de la infraestructura que contribuyó a esta mejora, en referencia a las obras de expansión completadas por la empresa en la planta de Tratayén a principios de 2025, que incrementaron la capacidad de procesamiento y apuntalaron la captura del gas asociado de la cuenca.

La combinación de mayor capacidad de transporte y mayor capacidad de procesamiento permitió que el gas que anteriormente no tenía destino —y por lo tanto se quemaba— encontrara una salida al mercado. El resultado fue una reducción significativa tanto en el volumen total de flaring como en la intensidad, es decir, en la cantidad de gas quemado por barril de petróleo producido, incluso en un contexto en el que la producción de crudo en Vaca Muerta continuó creciendo.

Argentina en el mapa global del flaring

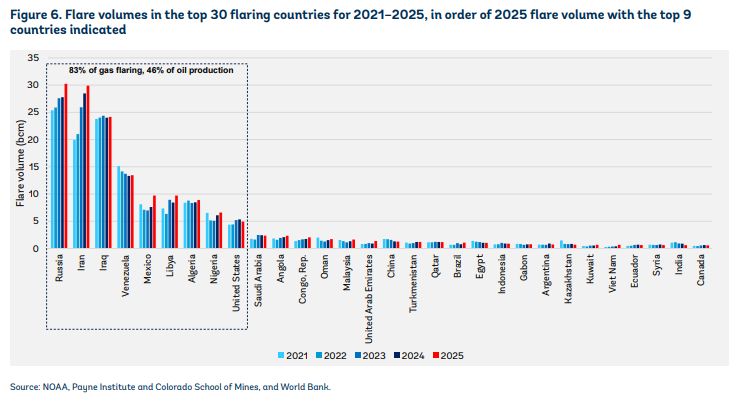

El informe ubica a la Argentina en el puesto 23 del ranking de los 30 países con mayores volúmenes de quema de gas en el mundo durante 2025, con un volumen que —si bien no se detalla con precisión en el texto principal— es significativamente menor al de los grandes emisores de la región como Venezuela, México e Iraq. La intensidad de flaring argentina también se ubica por debajo del promedio global de 5,4 m³/bbl, aunque el informe no publica el dato específico para el país en el cuerpo principal del texto.

Lo que sí queda claro en la comparación internacional es que Argentina logró en 2025 lo que varios países con compromisos climáticos explícitos no consiguieron: reducir simultáneamente el volumen quemado y la intensidad de quema, en un año en que el 83% del flaring global se concentró en apenas nueve países y en que la tendencia dominante fue al alza.

Las lecciones que extrae el Banco Mundial

En sus conclusiones, el informe del Banco Mundial identifica una serie de factores comunes en los países que lograron reducir el flaring en 2025, y la experiencia argentina ilustra varios de ellos. El primero es la inversión en acceso al mercado: sin infraestructura para llevar el gas a destino, la reducción del flaring es imposible con independencia de la voluntad regulatoria. El segundo es la planificación anticipada: el caso de Vaca Muerta muestra que cuando el desarrollo de la infraestructura va por detrás del crecimiento de la producción, el flaring aumenta; cuando la infraestructura se construye a tiempo o se expande con rapidez, el gas se captura.

El informe también destaca a India y Kazajistán como ejemplos de que la regulación puede acelerar el proceso: ambos países adoptaron nuevas normas de flaring en 2025, lo que el Banco Mundial señala como un factor que estimuló la inversión privada en captura de gas asociado. Argentina, en este aspecto, tiene aún terreno por recorrer: si bien el país es signatario de la iniciativa Zero Routine Flaring by 2030, impulsada por el Banco Mundial desde 2015, el marco regulatorio específico para el flaring en la producción no convencional sigue siendo menos estricto que el de países que lograron los mayores avances en la materia.

El desafío que viene

El propio informe advierte que el progreso puede revertirse con rapidez si la infraestructura no acompaña el crecimiento de la producción. El caso de Angola es ilustrativo: ese país había reducido su flaring de 6 bcm en 2016 a 1,6 bcm en 2022 gracias a la habilitación de una terminal de GNL, pero desde entonces el indicador volvió a crecer porque la expansión de los campos offshore no fue acompañada por la infraestructura de recolección de gas necesaria para llevar el fluido a la planta de licuefacción.

Para Argentina, el paralelismo es relevante. Vaca Muerta se encuentra en plena expansión productiva y los planes de exportación de GNL —entre ellos el proyecto YPF-Petronas y otros impulsados bajo el régimen RIGI— proyectan un crecimiento sostenido de la producción de gas y de crudo no convencional en los próximos años. La experiencia internacional sistematizada por el Banco Mundial sugiere que mantener la reducción del flaring requerirá una planificación de infraestructura que anticipe ese crecimiento, en lugar de correr detrás de él.