El informe WOO 2026 anticipa un crecimiento de 19 millones de barriles diarios respecto de los niveles actuales, impulsado por India, África y el resto de Asia.

La Organización de Países Exportadores de Petróleo (OPEP) presentó su Informe sobre las Perspectivas del Petróleo Mundial (World Oil Outlook, WOO) 2026, que traza una hoja de ruta de la demanda energética global hasta mediados de siglo y refuta con datos la narrativa de un declive inminente del petróleo. El documento proyecta que la demanda mundial alcanzará los 113,3 millones de barriles diarios (mb/d) en 2030 y los 124,1 mb/d en 2050, un crecimiento acumulado de 19 mb/d frente a los niveles actuales.

Los motores del crecimiento: demografía y economía

El informe ancla sus proyecciones en dos vectores fundamentales: la expansión demográfica y el crecimiento económico sostenido. Se prevé que la población mundial aumente en 1.400 millones de personas, hasta alcanzar casi 9.700 millones en 2050, con un incremento de 1.700 millones en población urbana —concentrado principalmente en regiones en desarrollo— y de 751 millones en la fuerza laboral activa, que superará los 6.100 millones.

En términos económicos, el WOO proyecta que el PIB mundial crecerá a un ritmo promedio del 2,9% anual, pasando de 177 billones de dólares en 2025 a 359 billones en 2050 (en paridad de poder adquisitivo de 2021). El ingreso per cápita global promedio treparía de 21.500 a 37.100 dólares en el mismo período, con los mercados emergentes y las economías en desarrollo como principal motor de esa expansión y, por ende, de la demanda energética asociada.

Geográfía de la demanda: el Sur Global toma el mando

La estructura geográfica del crecimiento del consumo muestra un rebalanceo profundo del mapa energético global. Los países no pertenecientes a la OCDE concentrarán prácticamente todo el crecimiento: su demanda aumentará 7,4 mb/d solo entre 2025 y 2030, y 26,9 mb/d en el período completo hasta 2050. En contraste, la demanda de la OCDE crecerá levemente —unos 0,7 mb/d— hasta 2030, para luego contraerse en casi 8 mb/d hasta mediados de siglo.

India se perfila como el motor de crecimiento más dinámico, con un incremento proyectado de 8,1 mb/d entre 2025 y 2050, seguida por el resto de Asia (+5,3 mb/d), Oriente Medio (+4,7 mb/d) y África (+4,3 mb/d). América Latina sumará 2,8 mb/d adicionales, mientras que China crecerá en 1,1 mb/d en el mismo horizonte.

Sectores: petroquímica, aviación y transporte por carretera lideran

Desde una perspectiva sectorial, el crecimiento hasta 2050 estará impulsado por tres vectores: el transporte por carretera (+5,7 mb/d), la industria petroquímica (+4,6 mb/d) y la aviación (+4,2 mb/d). El único sector con caída proyectada es la generación eléctrica, donde las fuentes alternativas avanzan con mayor solidez.

El informe subraya un dato que matiza el avance del vehículo eléctrico: aunque el parque automotor mundial pasará de 1.750 millones de unidades en 2025 a cerca de 3.000 millones en 2050, los vehículos con motor de combustión interna seguirán representando aproximadamente el 73% del total en ese año. El crecimiento absoluto del parque —y no solo su composición tecnológica— explica por qué la demanda de combustibles líquidos para el transporte por carretera sigue creciendo incluso en escenarios de fuerte penetración eléctrica.

En productos refinados, el mayor crecimiento corresponde al combustible para aviación/queroseno (+4,2 mb/d), gasoil/diésel (+3,8 mb/d), GLP/etano (+3,5 mb/d), nafta (+3,2 mb/d) y gasolina (+2,4 mb/d).

Refinación: mercado ajustado y nuevas capacidades en el Sur

Las adiciones globales de capacidad de refinación entre 2026 y 2050 alcanzarán 19,3 mb/d, con un pico de incorporación en el período 2030-2035 (+6,3 mb/d) respaldado por la demanda creciente en países en desarrollo. Hasta 2030, se pondrán en marcha unos 4,9 mb/d de nueva capacidad, concentrados en Asia-Pacífico (2,8 mb/d), Oriente Medio (1 mb/d) y África (0,8 mb/d), que representan el 94% del total global proyectado. Como resultado de este ajuste oferta-demanda, las tasas de utilización de refinerías crecerán del 80,8% en 2025 al 82,7% en 2030.

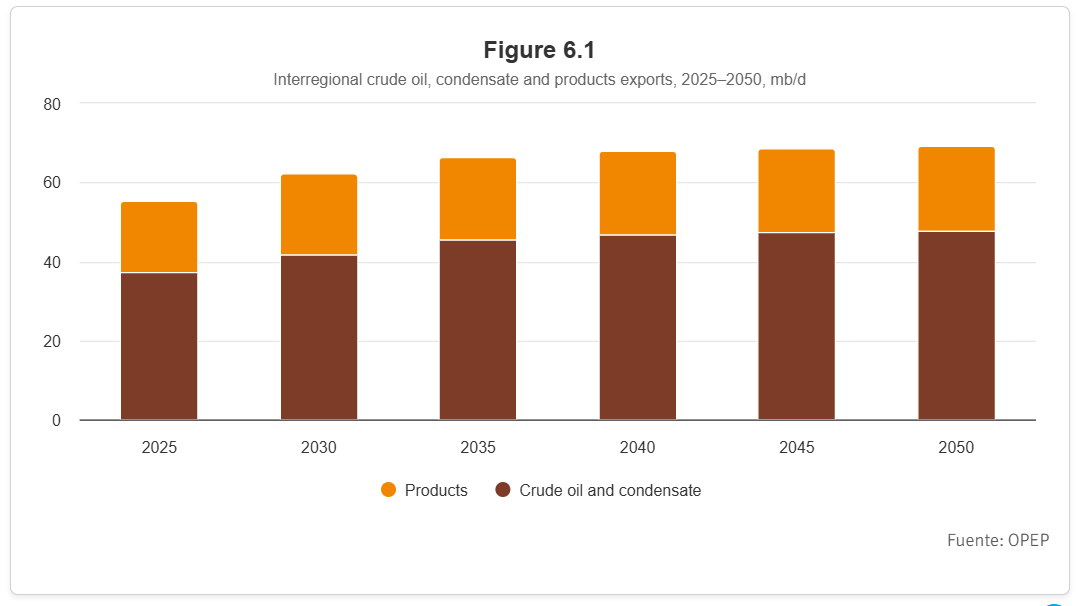

Comercio mundial: Oriente Medio expande su predominio exportador

El comercio global de petróleo crecerá desde los 55 mb/d actuales a casi 62 mb/d en 2030 y a cerca de 68 mb/d en 2040, estabilizándose en torno a los 69 mb/d hacia 2050. Asia-Pacífico consolida su posición como el mayor importador neto del mundo: el resto de la región —excluyendo China— pasará de 13,8 mb/d en 2025 a casi 22 mb/d en 2050; China, de 11,2 mb/d a 12,4 mb/d.

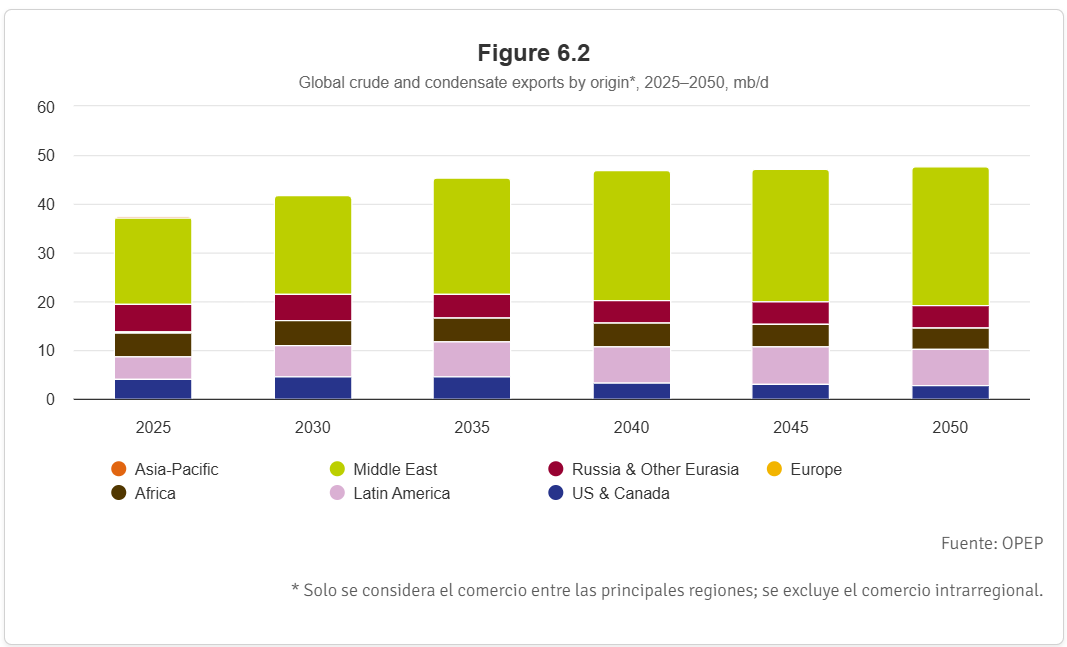

En el lado exportador, Oriente Medio es el dato más relevante: desde los 17,4 mb/d de 2025, el WOO proyecta que su posición exportadora neta se expandirá hasta los 28,7 mb/d en 2050, consolidando su predominio estructural en el suministro global. También mantendrán su condición de exportadores netos Latinoamérica, África y Rusia/Eurasia. Un dato que contrasta con esa tendencia: se proyecta que la región Estados Unidos-Canadá, hoy exportadora neta, transite hacia una posición de importadora neta a largo plazo.

Política energética: seguridad y competitividad como nuevas prioridades

El WOO 2026 encuadra todas sus proyecciones en un contexto de profunda reevaluación de los marcos de política energética. Las economías avanzadas, señala el informe, están ajustando sus estrategias climáticas para preservar la competitividad industrial y la confiabilidad del suministro. Las principales economías emergentes, en tanto, adoptan estrategias duales: más renovables y más energía convencional al mismo tiempo, para satisfacer una demanda que crece a un ritmo que no admite elecciones excluyentes.