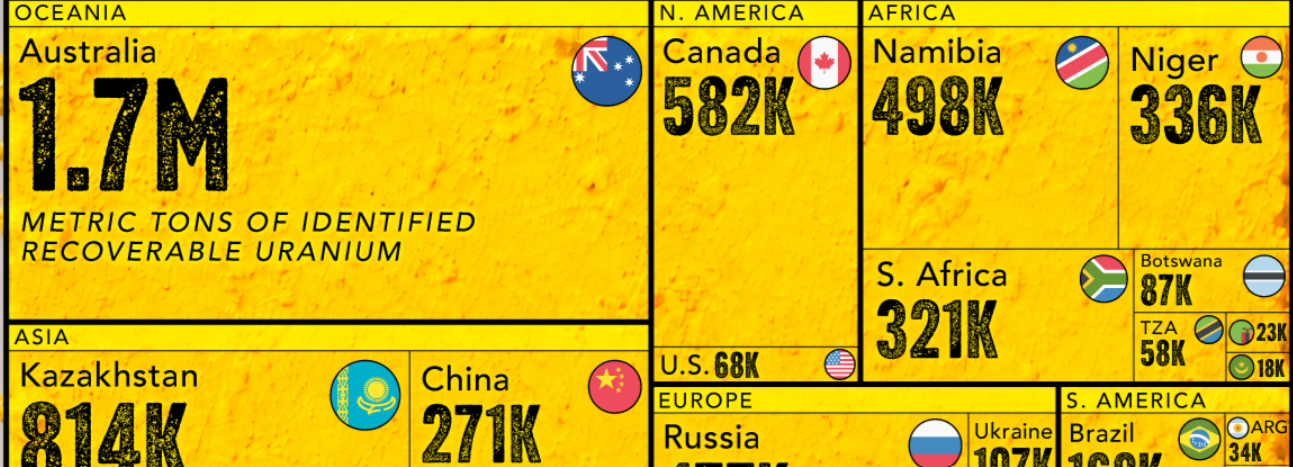

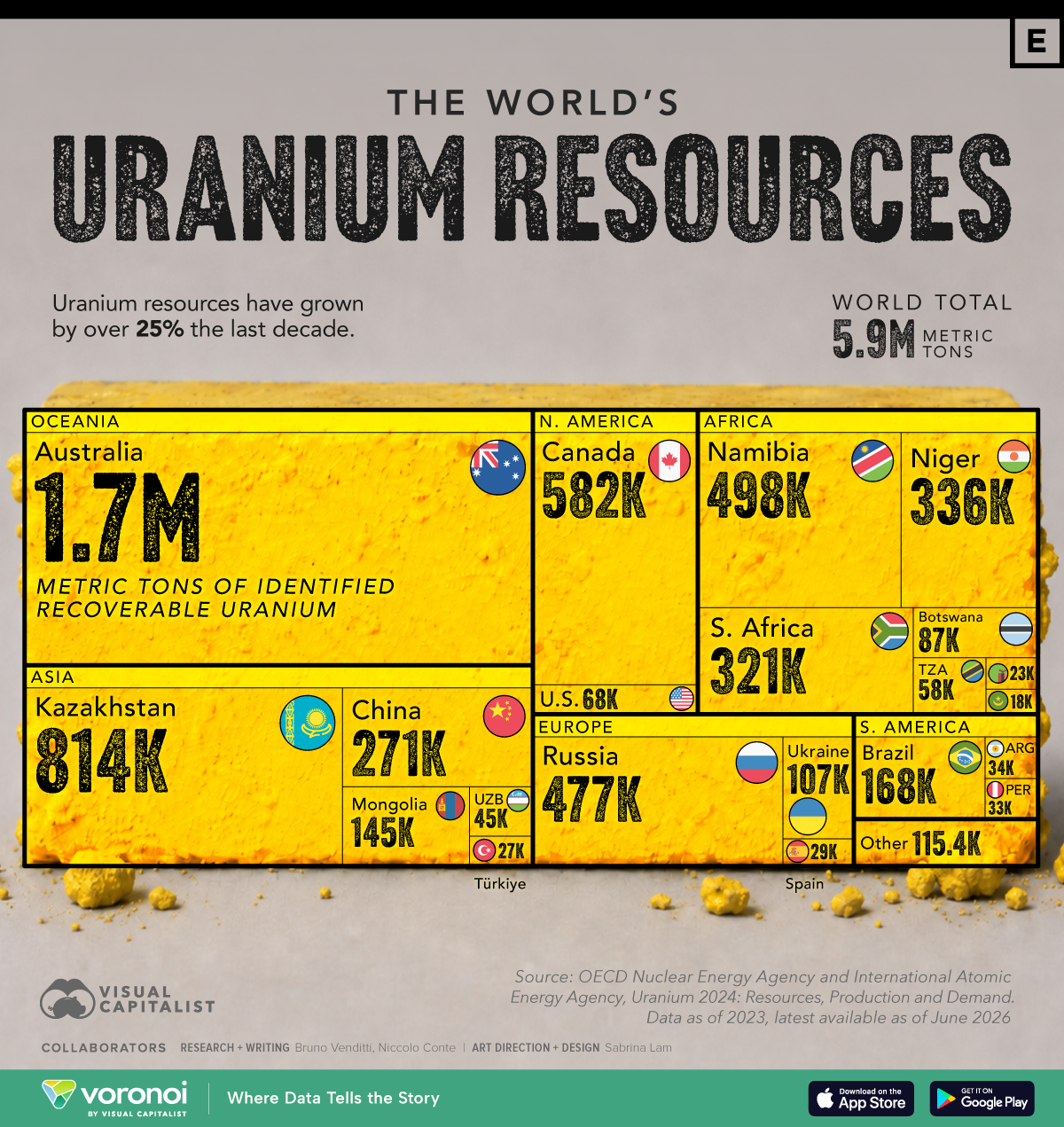

En un contexto de creciente interés global por las energías de bajas emisiones, el uranio se ha consolidado como un recurso crítico e indispensable para la transición energética. Según los últimos datos consolidados de la Agencia para la Energía Nuclear de la OECD y la Agencia Internacional de Energía Atómica (IAEA), el volumen global de recursos identificados de uranio alcanzó las 5,9 millones de toneladas métricas de uranio metal recuperable.

Según la nora de Bruno Venditti en The Visual Capitalist, el dato más relevante del informe sectorial revela una altísima concentración geográfica del recurso: Australia, Kazajistán y Canadá controlan en conjunto el 52% del total planetario. Esta asimetría en el mapa de reservas plantea tanto oportunidades comerciales masivas como desafíos geopolíticos para la cadena de suministro del combustible nuclear, que actualmente genera alrededor del 9% de la electricidad mundial.

Australia lidera el ranking, pero con un matiz operativo

El gigante de Oceanía se ubica de forma indiscutida en la cima del podio global. Australia posee 1,67 millones de toneladas de uranio, lo que representa el 28% de los recursos mundiales. Para ponerlo en perspectiva, sus reservas duplican holgadamente a las de su inmediato perseguidor.

Sin embargo, los analistas internacionales advierten una paradoja estructural: a pesar de su inmensa riqueza bajo el suelo, la industria minera de uranio en Australia es significativamente más pequeña de lo esperado. Esta brecha entre potencial y explotación real responde a estrictas restricciones regulatorias locales, debates políticos internos y los prolongados plazos requeridos para el desarrollo de proyectos mineros complejos.

Kazajistán y Canadá: Los verdaderos motores del suministro

A diferencia de Australia, el segundo y tercer puesto de la lista sí traducen sus reservas directamente en dominio de mercado. Kazajistán (14% de las reservas mundiales) no solo es la segunda mayor reserva del planeta, sino que es el productor número uno a nivel global gracias a sus yacimientos de arenisca explotados mediante técnicas de recuperación in-situ, un método de bajo coste y menor intensidad de mano de obra controlado por la estatal Kazatomprom.

Por su parte, Canadá (10%) completa la tríada de potencias estables. Tras superar parones operativos derivados de la pandemia y dinámicas previas de mercado, la reactivación de proyectos bandera como Cigar Lake y McArthur River han devuelto al país norteamericano su rol central en la cadena de valor global de la energía limpia.

Un recurso en expansión y diversificación gráfica

Más allá del núcleo dominante, el uranio muestra un abanico de diversificación importante en regiones clave:

África: Destaca el posicionamiento de Namibia (8%) y Níger (6%) como proveedores estratégicos de alta relevancia.

Eurasia y Asia: Rusia (8%) y China (5%) mantienen cuotas significativas, mientras Pekín acelera sus esfuerzos de exploración doméstica para blindar su agresivo plan de expansión nuclear civil.

Américas: Con Brasil a la vanguardia regional (3% global), seguido por participaciones menores pero estables en Argentina, Perú y los Estados Unidos.

Un dato alentador para el sector es que las reservas mundiales identificadas crecieron al menos un 25% durante la última década. Este incremento no se debe a la aparición espontánea del mineral, sino a una reactivación sostenida de las inversiones en exploración minera impulsada por la revalorización de la energía nuclear como un pilar fundamental, estable y libre de carbono para los sistemas eléctricos modernos.