ATUL RAINA Y KARTIK SELVARAJU

Se espera que la actividad de fusiones y adquisiciones (M&A) en el sector upstream se desacelere significativamente en 2025, tras dos años de transacciones récord impulsadas por las fusiones de esquisto en Estados Unidos.

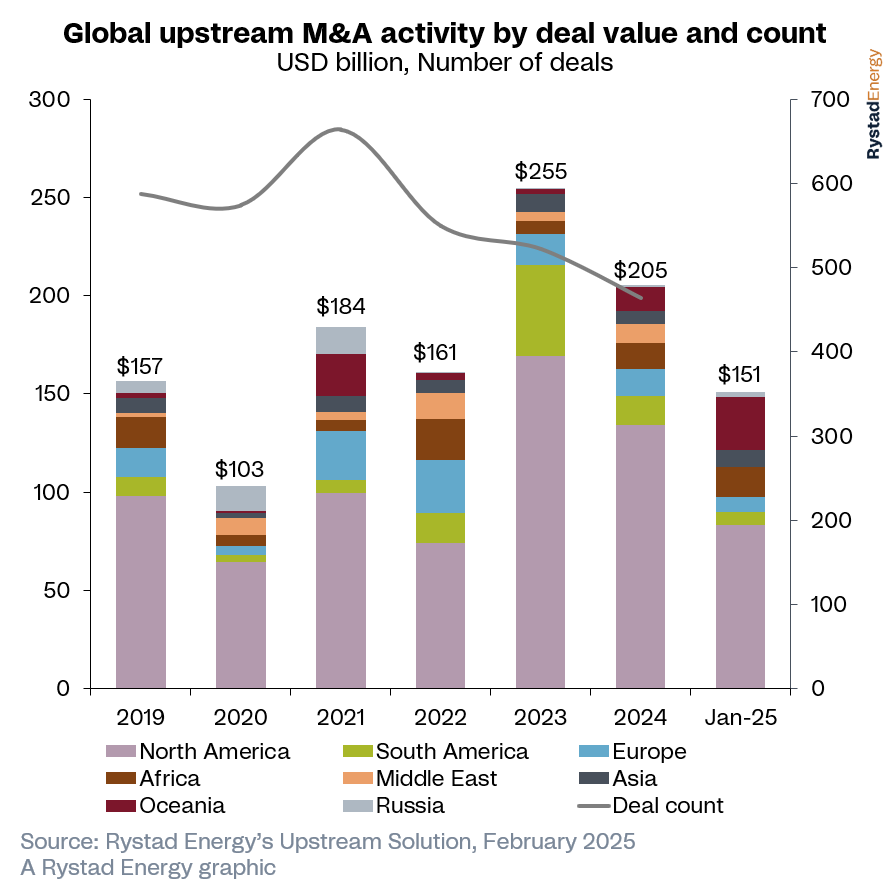

El valor de la cartera de acuerdos globales se sitúa en aproximadamente US$ 150.000 millones, ya que gran parte de la consolidación del sector ha seguido su curso, lo que hace poco probable un retorno a los picos recientes. Además, se espera que la tensión geopolítica en Oriente Medio, el conflicto en curso en Ucrania y el complicado entorno fiscal del Reino Unido creen vientos en contra notables para los participantes del mercado.

América del Norte seguirá liderando la actividad mundial de fusiones y adquisiciones, impulsada por casi US$ 80.000 millones en oportunidades upstream en el mercado. En el resto de América, el valor de las transacciones en Sudamérica aumentó de US$ 3.600 millones en 2023 a US$ 14.100 millones en 2024 (excluyendo la adquisición de Hess por parte de Chevron), en gran medida debido a las ambiciones de crecimiento de la exploración y producción (E&P) regional, y a pesar de que Petrobras detuvo su programa de desinversión.

"El año pasado fue un año de consolidación importante en el sector del gas de esquisto estadounidense, con aproximadamente 17 acuerdos centrados en la consolidación, en comparación con solo tres adquisiciones a fines de 2023", explicó Atul Raina, vicepresidente de investigación de petróleo y gas de Rystad Energy.

"Siempre se esperó que la actividad cayera después de máximos tan dramáticos, pero aún queda mucho negocio por hacer. América del Norte sigue siendo líder en la actividad de fusiones y adquisiciones y seguirá desempeñando un papel clave para mantener la salud del mercado", agregó.

"También existe potencial para un mayor crecimiento si aumenta la actividad de fusiones y adquisiciones de gas de esquisto en EE.UU., suponiendo que los precios de Henry Hub se mantengan estables y propicios para la realización de transacciones", completó Raina.

Más allá de los centros tradicionales, Oriente Medio está emergiendo rápidamente como un centro importante de actividad de fusiones y adquisiciones. Impulsada por los planes de expansión del gas natural licuado (GNL), la región registró su segundo año de mayor actividad de fusiones y adquisiciones desde 2019, con un valor de operaciones que alcanzó casi US$ 9.650 millones en 2024, tras un máximo de cinco años de US$ 13.300 millones en 2022.

El aumento de la actividad puede atribuirse a las compañías petroleras nacionales de Oriente Medio con importantes proyectos en marcha, como la expansión del yacimiento North Field de QatarEnergy y Ruwais LNG de ADNOC.

La expansión de North Field tiene como objetivo elevar la producción de GNL de QatarEnergy a 142 millones de toneladas por año (Mtpa) para principios de la década de 2030. Según se informa, ADNOC está considerando otorgar una participación adicional del 5% en Ruwais LNG a un socio internacional.

Sin embargo, la tensión geopolítica en curso en otras partes de la región puede frenar o retrasar la realización de acuerdos.

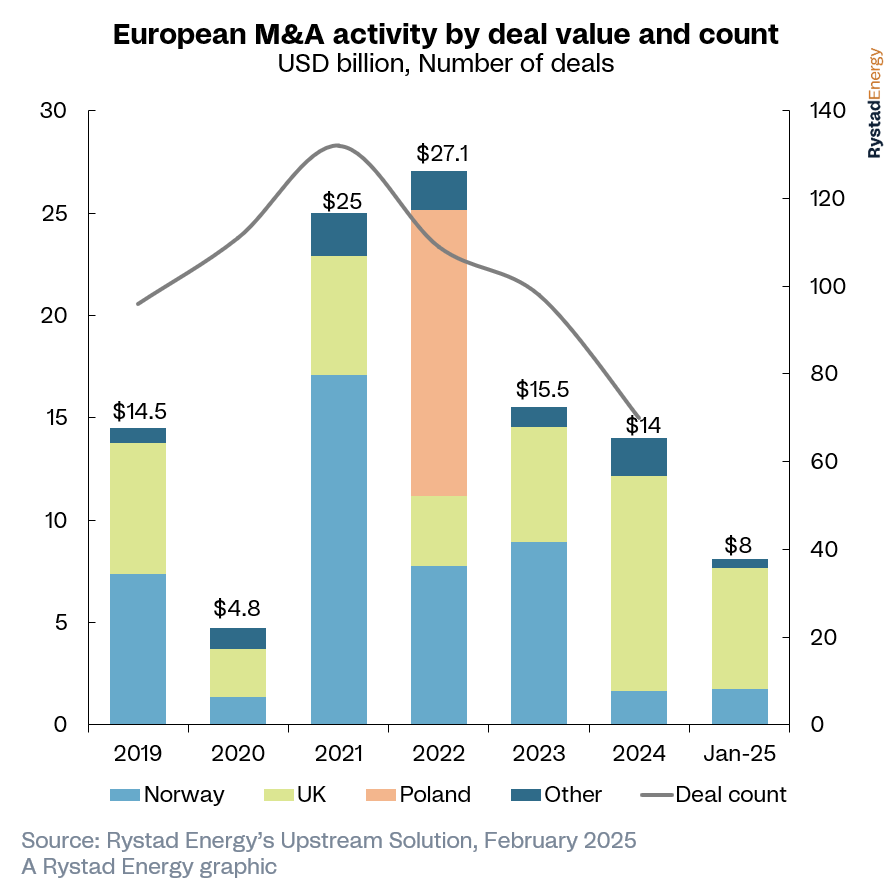

El valor de las operaciones de fusiones y adquisiciones en Europa disminuyó alrededor de un 10% interanual, hasta los US$ 14.000 millones en 2024. Alrededor del 75% del total regional se centró en el Reino Unido, donde las grandes petroleras han estado adoptando una estrategia de modelo autónomo para expandir su presencia en el Mar del Norte.

La operación más importante de este año implicó la fusión de Shell y Equinor de sus carteras upstream en el Mar del Norte del Reino Unido, excluyendo algunos de los activos transfronterizos de Equinor.

La entidad combinada se convertirá en el mayor productor en el Mar del Norte del Reino Unido, con una producción proyectada de alrededor de 140.000 barriles de petróleo equivalente por día (boepd) para 2025.

A pesar de las oportunidades de exploración y producción valoradas en US$ 8.000 millones en la región, las perspectivas de futuras fusiones y adquisiciones en Europa siguen siendo inciertas debido a la política fiscal del Reino Unido, que representa el 73% de las operaciones potenciales, valoradas en unos US$ 5.900 millones.

Las condiciones fiscales gubernamentales más restrictivas para el petróleo y el gas en alta mar amenazan con reducir el interés de los compradores. Sin embargo, la combinación de carteras que equilibren las posiciones de impuestos diferidos y los gastos futuros podría ser una tendencia emergente en el panorama de fusiones y adquisiciones del país, dados los desafíos fiscales actuales.