SAM FARRELL Y LAURA WHITTON

El cobre ha sido fundamental en la historia de la humanidad, especialmente durante el siglo XX, donde su relación con la demanda de electricidad lo consolidó como un material indispensable para la tecnología moderna y los sistemas energéticos. En el siglo XXI, se prevé que su importancia se mantenga y crezca, a medida que el mundo avanza hacia una economía con emisiones netas de gases de efecto invernadero (GEI) cero y se digitaliza.

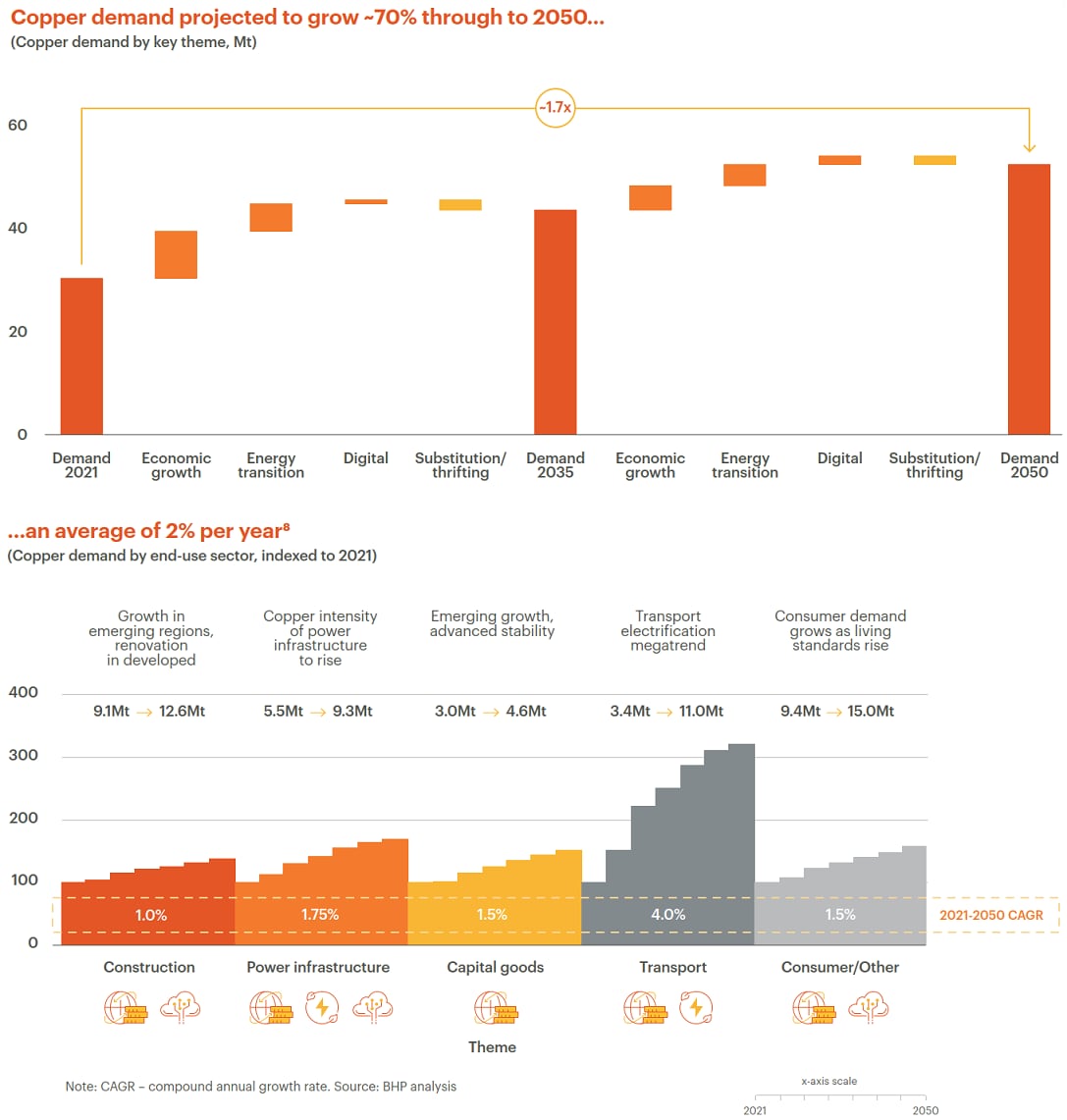

La demanda mundial de cobre ha crecido a un ritmo anual compuesto del 3,1% en los últimos 75 años, aunque ha mostrado una desaceleración, alcanzando solo el 1,9% en los últimos 15 años. Sin embargo, se espera que esta tasa de crecimiento se recupere a un 2,6% anual hacia 2035, impulsada por el crecimiento económico tradicional y las nuevas tendencias de transición energética y digitalización.

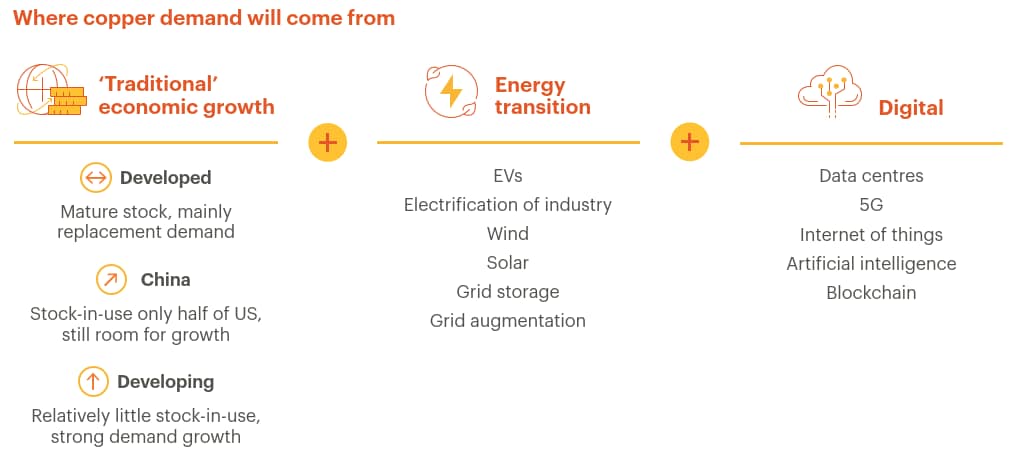

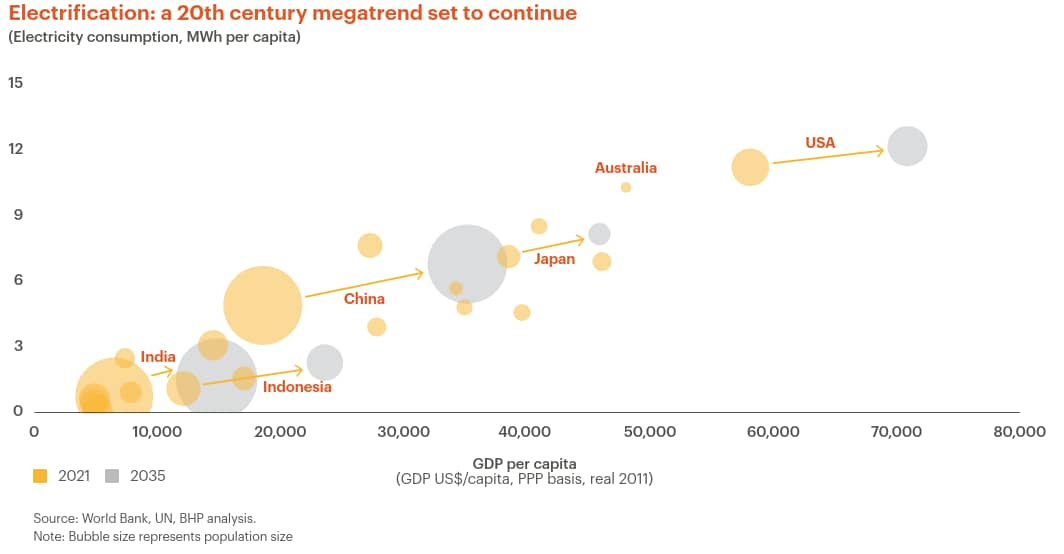

La demanda "tradicional" de cobre está ligada al aumento del consumo eléctrico en economías en desarrollo, donde se busca alcanzar los niveles de vida de las economías avanzadas. Por ejemplo, China y India, a pesar de su creciente demanda de cobre, aún presentan un consumo per cápita inferior al de países desarrollados. Esto sugiere que, a medida que la electrificación se expande, también lo hará la necesidad de cobre.

Actualmente, la demanda de cobre se distribuye en un 92% para la energía tradicional, 7% para la transición energética y 1% para la digitalización. Se proyecta que para 2050, esta distribución cambiará a un 71% para energía tradicional, 23% para transición energética y 6% para digitalización. La electrificación y la descarbonización se espera que impulsen la demanda de cobre de manera más uniforme en todos los niveles económicos.

A pesar del crecimiento proyectado, existen factores que podrían equilibrar la demanda, como la sustitución del cobre por otros materiales, como el aluminio y los plásticos. Sin embargo, la sustitución no se produce rápidamente, ya que requiere cambios significativos en el diseño y la percepción del cliente sobre el rendimiento del material sustituto. Además, el cobre tiene ventajas únicas, como su conductividad y reciclabilidad, que dificultan su reemplazo en muchas aplicaciones.

En resumen, se estima que la demanda mundial de cobre crecerá un 70% hasta superar los 50 millones de toneladas para 2050, con una tasa de crecimiento anual del 2%. Esta expansión se sustentará tanto en la adopción de nuevas tecnologías intensivas en cobre como en el crecimiento continuo de la demanda en economías emergentes, con un incremento proyectado de 1 millón de toneladas anuales hasta 2035.

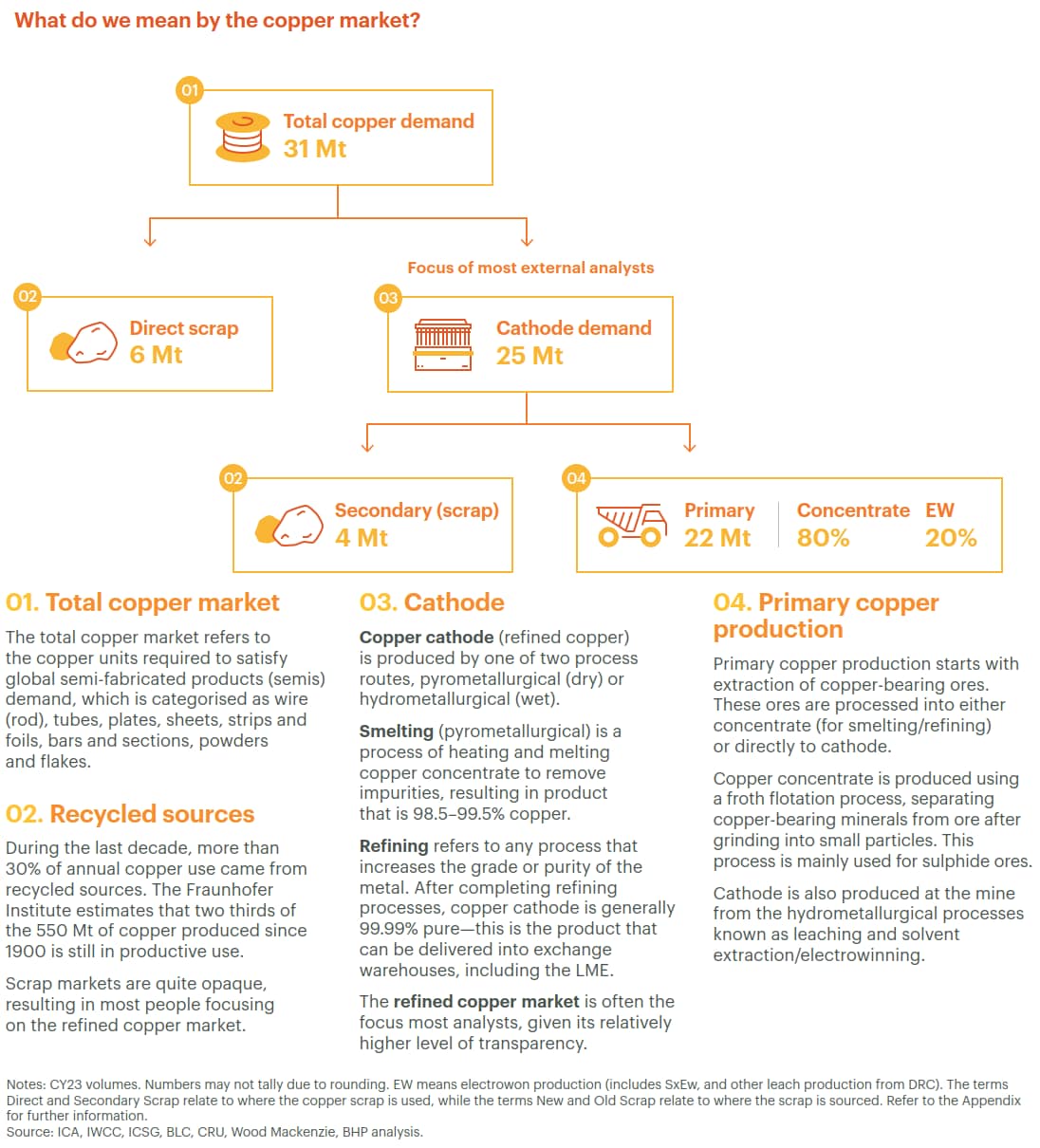

La oferta de cobre está impulsada por diversos factores, destacando el suministro primario proveniente de minas e instalaciones de procesamiento, como las operadas por BHP, y el cobre secundario, conocido como chatarra.

Este último se recicla a partir de productos al final de su vida útil y desechos generados en la fabricación, lo que disminuye la dependencia del cobre extraído. Se anticipa que el cobre reciclado será fundamental para satisfacer el aumento de la demanda en los próximos 30 años; sin embargo, la disponibilidad de chatarra representa un desafío clave.

La "chatarra vieja" depende de la vida útil promedio de los productos, que puede variar entre semanas y varias décadas. Actualmente, se estima que la vida útil promedio del cobre es de aproximadamente 20 años, y solo se recuperó el 43% de la chatarra disponible en 2021, cifra que se prevé disminuya al 40% en 2023 debido a factores como la desaceleración económica y cambios regulatorios.

A pesar de ello, se espera que un mayor enfoque en el cobre como materia prima crítica eleve las tasas de recolección y recuperación al 56% para 2035. Con el aumento del stock de chatarra, se prevé que esta fuente de suministro represente el 40% del cobre mundial para 2035 y aproximadamente la mitad del consumo total para 2050.

No obstante, incluso con este incremento en el uso de chatarra, será necesario un aporte significativo de cobre primario debido a la disminución de la calidad y el agotamiento de las minas. Se estima que el mundo requerirá alrededor de 10 millones de toneladas anuales de nuevo suministro de cobre extraído en los próximos diez años.

SUMINISTRO DE MINAS Y CRECIMIENTO GLOBAL

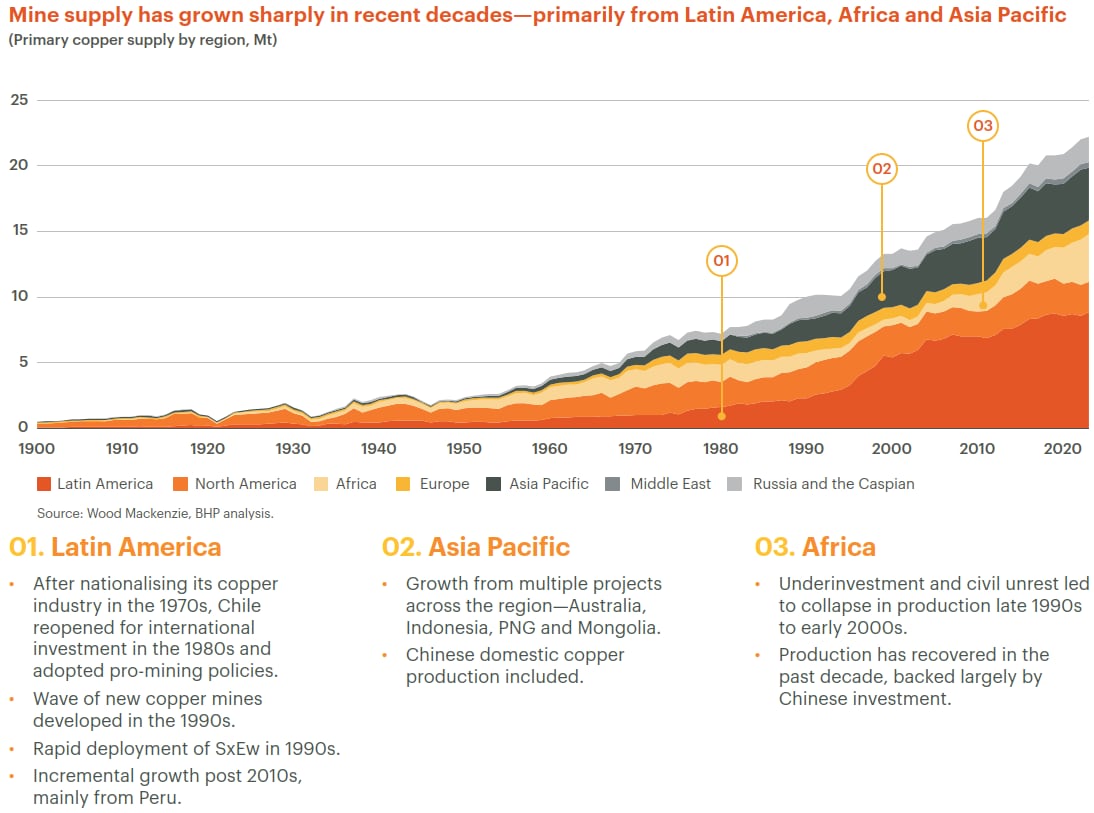

La producción de cobre se concentra en América Latina, Australia y África. En los últimos 30 años, la oferta mundial ha crecido notablemente, alcanzando unas 22 millones de toneladas anuales, gracias a la inversión en nuevos proyectos y a la adopción de tecnologías como la extracción por lixiviación.

Sin embargo, se enfrenta el reto de replicar este crecimiento en un tiempo mucho más corto. Se prevé que África experimentará la tasa de crecimiento más alta, aunque desde una base menor, mientras que América Latina seguirá siendo la mayor contribuyente en términos absolutos.

A pesar de las proyecciones optimistas, existe una brecha significativa entre la oferta y la demanda esperada para 2035. Las minas en funcionamiento actualmente deberán aportar más de la mitad del cobre necesario en la próxima década, aunque se espera que su producción disminuya en un 15% para 2035.

Las minas maduras requerirán inversiones para modernizar infraestructuras y adoptar nuevas tecnologías que mejoren la eficiencia.

DESAFÍOS Y SOLUCIONES TECNOLÓGICAS

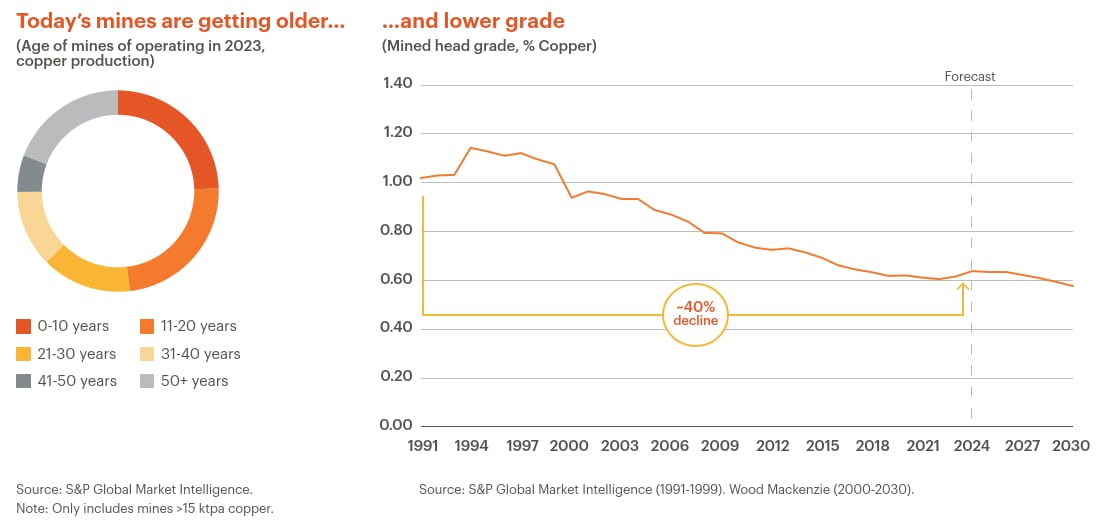

La disminución de las leyes promedio de cobre, que ha caído un 40% desde 1991, junto con la necesidad de mayores inversiones, podría incrementar los costos de producción. Además, se anticipa que entre un tercio y la mitad del suministro mundial enfrentará problemas de envejecimiento, lo que obligará a la industria a buscar formas de extender la vida útil de las minas.

La tecnología emerge como una solución, con avances en inteligencia artificial y nuevos métodos de lixiviación que podrían mejorar la productividad y recuperar cobre de desechos. Sin embargo, la generalización de estas tecnologías tomará tiempo, y su impacto no se verá hasta mediados de la década de 2030.

En resumen, aunque el futuro del suministro de cobre enfrenta desafíos significativos, la combinación de chatarra reciclada, avances tecnológicos y la inversión en minería podría permitir a la industria adaptarse y prosperar en un contexto de creciente demanda.

DESARROLLO DE PROYECTOS EN ZONAS INDUSTRIALES ABANDONADAS Y NUEVOS YACIMIENTOS DE COBRE

Los proyectos de desarrollo en áreas industriales abandonadas se presentan como una solución efectiva para satisfacer la creciente demanda de cobre en los próximos años. Se estima que para 2035, estas áreas podrán contribuir hasta un 30% del suministro total de cobre.

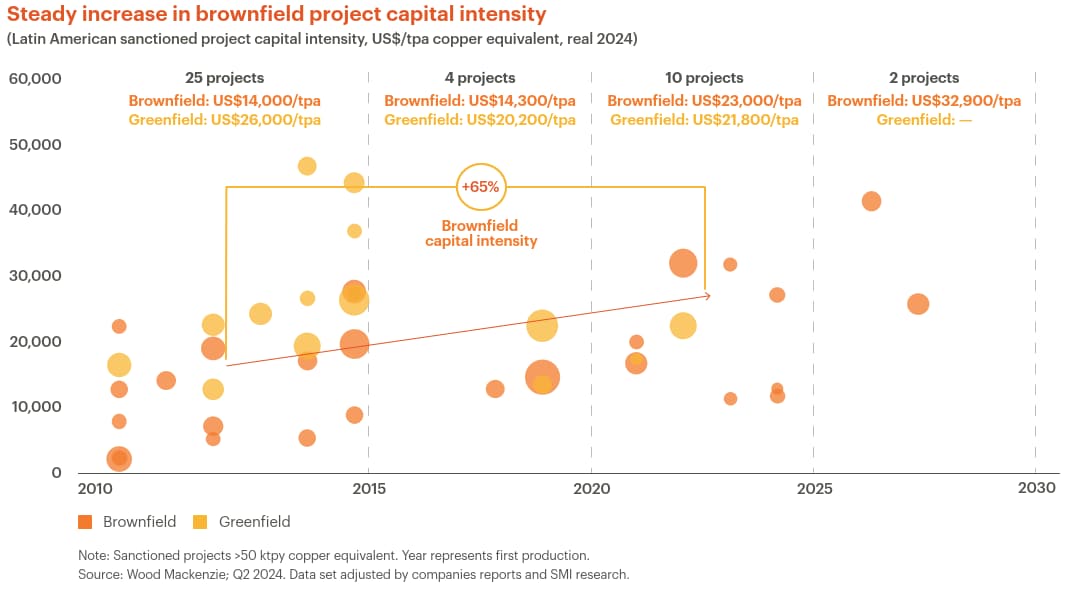

Esta tendencia se basa en que los proyectos brownfield, especialmente en Chile, aprovechan la infraestructura y el conocimiento existentes, aunque no están exentos de desafíos como la regulación y los costos crecientes.

En América Latina, la intensidad de capital de estos proyectos ha aumentado un 65% desde 2010, impulsada por mayores costos de insumos y la necesidad de cumplir estándares más altos en salud y medio ambiente.

Por otro lado, los proyectos greenfield, ubicados en terrenos no explotados, siguen siendo atractivos para desarrolladores e inversores debido a su potencial para liberar depósitos de mayor calidad. Sin embargo, enfrentan plazos de ejecución más largos y mayores incertidumbres.

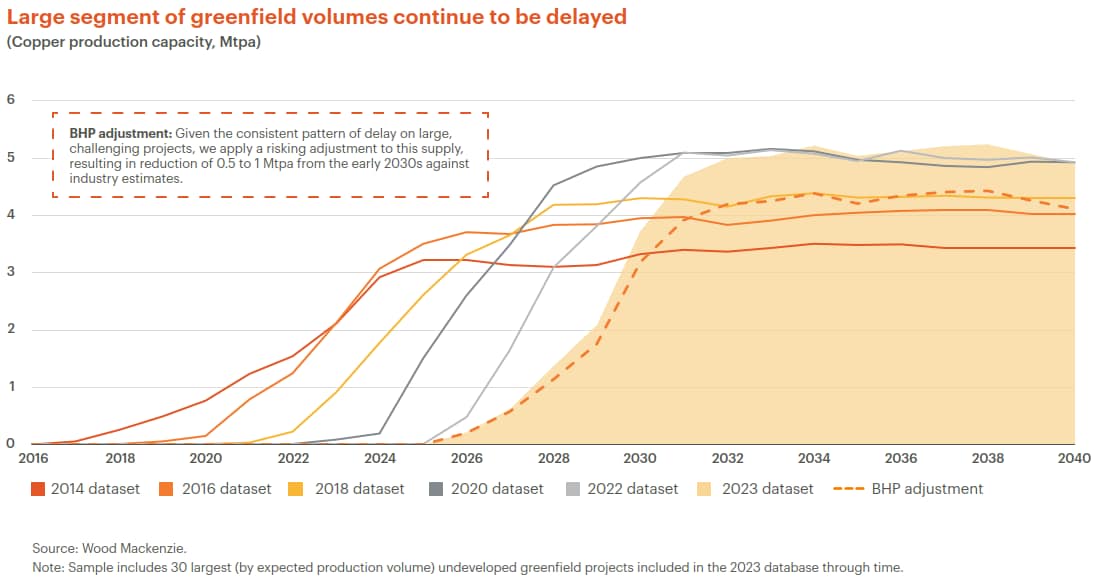

De los 30 proyectos más grandes en fase verde, se prevé que aporten alrededor de 5 Mtpa de cobre para 2035, representando el 14% de la oferta total. Sin embargo, muchos de estos proyectos han sufrido retrasos significativos desde 2014, lo que ha llevado a ajustar las previsiones de producción.

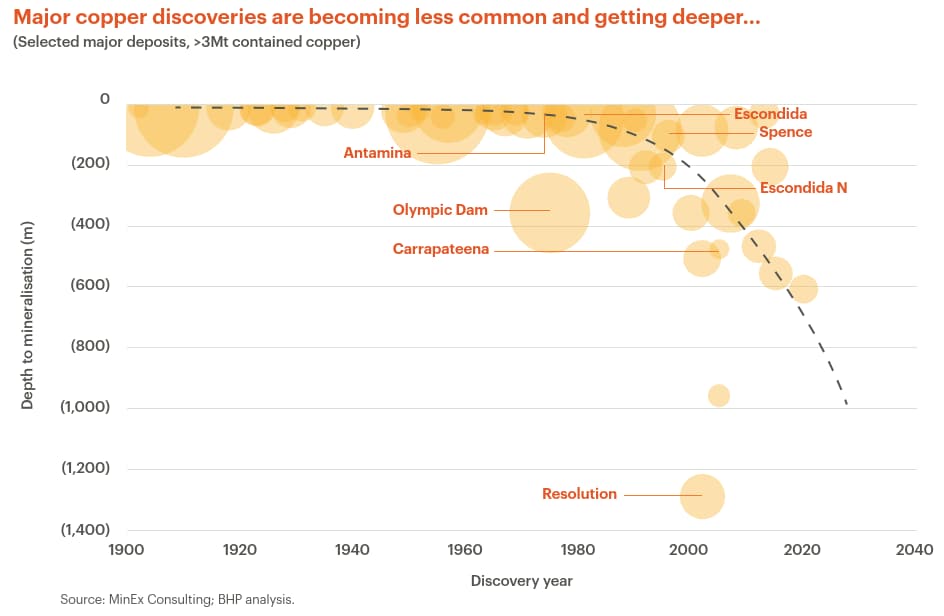

A pesar de los avances en África, donde la producción de cobre ha aumentado un 90% en la última década gracias a la inversión china, la oferta global de nuevos yacimientos enfrentará dificultades para entrar al mercado rápidamente. El tiempo promedio desde el descubrimiento hasta la producción se ha mantenido en 17 años, lo que hace poco probable que se puedan satisfacer las crecientes necesidades de demanda en el corto plazo.

Según S&P Global Market Intelligence, solo se han descubierto cuatro depósitos de cobre en los últimos cinco años, destacando la necesidad urgente de nuevos descubrimientos en la industria.

DESAFÍOS EN LA DISPONIBILIDAD DE CAPITAL Y PERSPECTIVAS DEL SUMINISTRO DE COBRE

La disponibilidad de capital se ha convertido en un desafío clave para los desarrolladores de cobre, con proyecciones que indican que el gasto total en proyectos de expansión de cobre entre 2025 y 2034 alcanzará alrededor de US$ 250.000 millones, un aumento significativo respecto a los US$ 150.000 millones en la última década.

Este incremento refleja el interés creciente de inversionistas, especialmente en regiones como el Medio Oriente y Estados Unidos, donde el cobre es fundamental para el crecimiento económico, la transición energética y la transformación digital.

Sin embargo, las perspectivas de suministro de cobre son mixtas. Las minas en funcionamiento tendrán que incrementar su producción y enfrentar obstáculos relacionados con los costos, plazos, escasez de mano de obra calificada y estándares ambientales, sociales y de gobernanza (ESG) más estrictos.

Las empresas que puedan adaptarse a estos retos y posean una sólida experiencia en la gestión de proyectos complejos y un balance financiero robusto estarán mejor posicionadas para prosperar en este entorno.

En cuanto a los precios, estos son influenciados por una variedad de factores como el crecimiento económico, el sentimiento del mercado, la actividad industrial y las tensiones geopolíticas. En el corto plazo, los precios son sensibles a cambios en la oferta y la demanda, pero a largo plazo, están determinados por las tendencias fundamentales del mercado.

Para proyectar el precio de tendencia del cobre, se utiliza un modelo basado en el costo marginal de largo plazo (LRMC), que ayuda a identificar la oferta marginal necesaria para satisfacer la demanda futura.

La creciente demanda de cobre presenta una tarea monumental para la industria minera, ya que hay una escasez de proyectos accesibles para reemplazar la oferta existente. Los nuevos proyectos enfrentan desafíos que impactarán en sus costos y, por ende, en los precios necesarios para incentivar su desarrollo.

Se prevé que la tonelada marginal que fijará el precio del cobre provenga de yacimientos menos accesibles o de menor calidad en regiones más consolidadas, o de depósitos de mayor calidad en jurisdicciones emergentes con mayor riesgo, lo que complica aún más la situación del mercado.