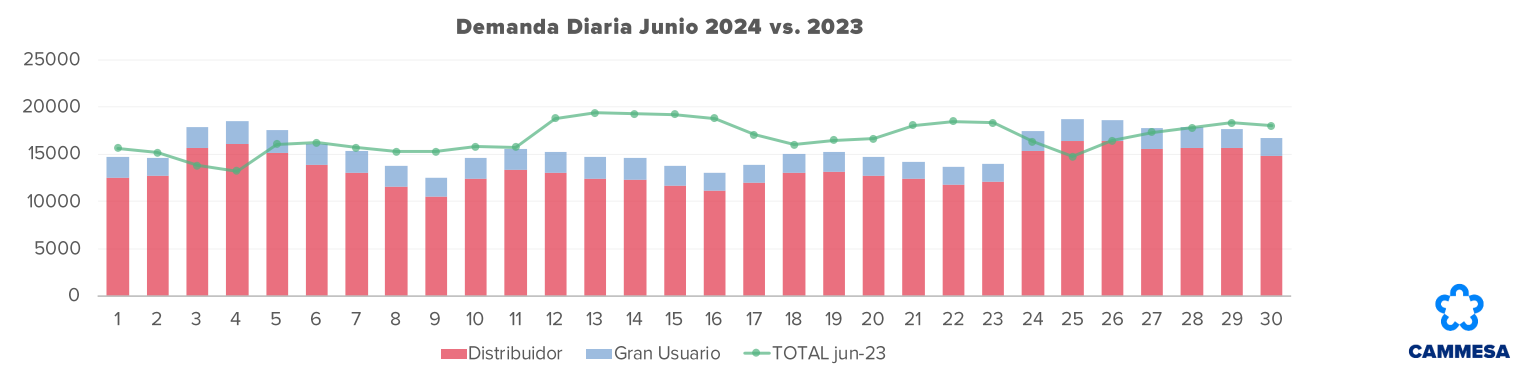

La demanda total país a niveles medios resultó con una disminución del 7% respecto al mismo periodo del año anterior. Y Cammesa proyecta que para el verano el país no podría satisfacer la demanda energética que superaría el récord de febrero 2024.

La caída de la demanda en junio por menores consumo residenciales es consecuencia de la suba de temperaturas, en comparación con junio de 2023.

Según un informe que proyecta la capacidad de abastecimiento del sistema, se anticipa que la combinación de generación térmica, hidráulica, renovable y nuclear, junto con las importaciones, no será suficiente para abastecer la demanda esperada durante las olas de calor, cada vez más frecuentes.

CAMMESA prevé que la demanda máxima podría llegar a 30.700 MW, superando el récord histórico del 1° de febrero de este año, cuando se alcanzaron los 29.653 MW.

Las reservas operativas administradas por CAMMESA en el Mercado Eléctrico Mayorista (MEM) representan el 7,2% de la generación disponible. Para un pico de 30.700 MW, se requerirán más de 2.200 MW en reservas, principalmente alojadas en represas hidroeléctricas. Sin embargo, incluso utilizando estas reservas, la energía disponible podría no ser suficiente debido a la falta de nueva generación en los próximos meses.

Para el próximo verano, CAMMESA proyecta que la generación térmica alcanzará los 15.828 MW, las hidroeléctricas aportarán hasta 6.469 MW, las plantas renovables contribuirán con no más de 3.065 MW, y las nucleares sumarán 1.352 MW. Además, se podría importar hasta 2.500 MW de países vecinos. Aun así, el informe advierte que será necesario reducir las reservas operativas y, sin las importaciones previstas, se tendrán que realizar cortes a la demanda.

Según un informe de la AIE, la demanda mundial de electricidad está aumentando a su ritmo más rápido en años, impulsada por un sólido crecimiento económico, intensas olas de calor y una mayor adopción de tecnologías que funcionan con electricidad.

Se prevé que la demanda mundial de electricidad crezca alrededor de un 4% en 2024, frente al 2,5% de 2023 y para 2025 se proyectan un crecimiento de alrededor del 4%.

CÓMO FUE LA DEMANDA EN JUNIO

En junio, la importación fue de 626 GWH, principalmente desde Brasil y Uruguay, de acuerdo a ofertas aceptadas. Desde agosto de 2023 se comenzó a clasificar a la tecnología hidro, centrales que se encuentran fuera de la definición de la ley 26.190, por tener una potencia instalada mayor a 50 MW dentro de la fuente renovable, clasificándolas como tecnología hidro > 50 MW.

Si bien la generación proveniente de centrales hidro > 50 MW y térmicas son el principal origen de la generación a la hora de satisfacer la demanda, se destaca el crecimiento de las energías renovables como la eólica, solar y bioenergía.

La reducción en la demanda fue principalmente compensada por una menor generación térmica. La generación hidro > 50 MW se ubicó en los 2.243 GWH en junio de 2024, prácticamente sin cambios en comparación interanual. Con un despacho térmico menor en junio de 16.5% a niveles totales con relación al mismo mes del año anterior, el consumo medio de combustibles terminó siendo menor 10.6 MM3/d en conjunto si comparamos con junio de 2023.

Mirando por tipo de combustible, el menor consumo de gas natural, (-2.4 MM3/d) fue acompañado de un menor consumo de los combustibles alternativos, principalmente fue el oil. Si bien el consumo de gas natural nacional fue mayor en aproximadamente 1MM3/d, la disminución se produjo en el gas natural importado, que cayó aproximadamente un 3.3MM3/d en comparación con junio 2023.

El mes bajo análisis se tiene una potencia instalada de 43.603 MW, donde el 58% corresponde a fuente de origen térmico y un 38% de origen renovable.

La potencia para la central Yacyretá se corresponde con la potencia disponible para Argentina, 2.745 MW. La potencia total instalada de la misma es de 3.100 MW, alcanzable a cota máxima y con las máquinas a toda su capacidad. En junio, la potencia máxima fue de 24.051 MW, siendo el récord de potencia del Sadi de 29.653 MW, el cual fue alcanzado el 1 de febrero de 2024 con una temperatura media de 31.5°C en GBA.

El costo monómico medio de generación del mes alcanzó los 84.909 pesos barra MWH, energía más potencia más transporte, frente a los 26.175 pesos barra MWH de igual mes del año anterior. Para el año móvil, el costo medio cerró en 42.834 pesos barra MWH.