A medida que la industria innova, también está reinventando el papel que puede desempeñar en la economía global. En 2023 la minería se enfrentó al desafío inédito y conocid de la caída de los precios de las materias primas y el aumento de los costos.

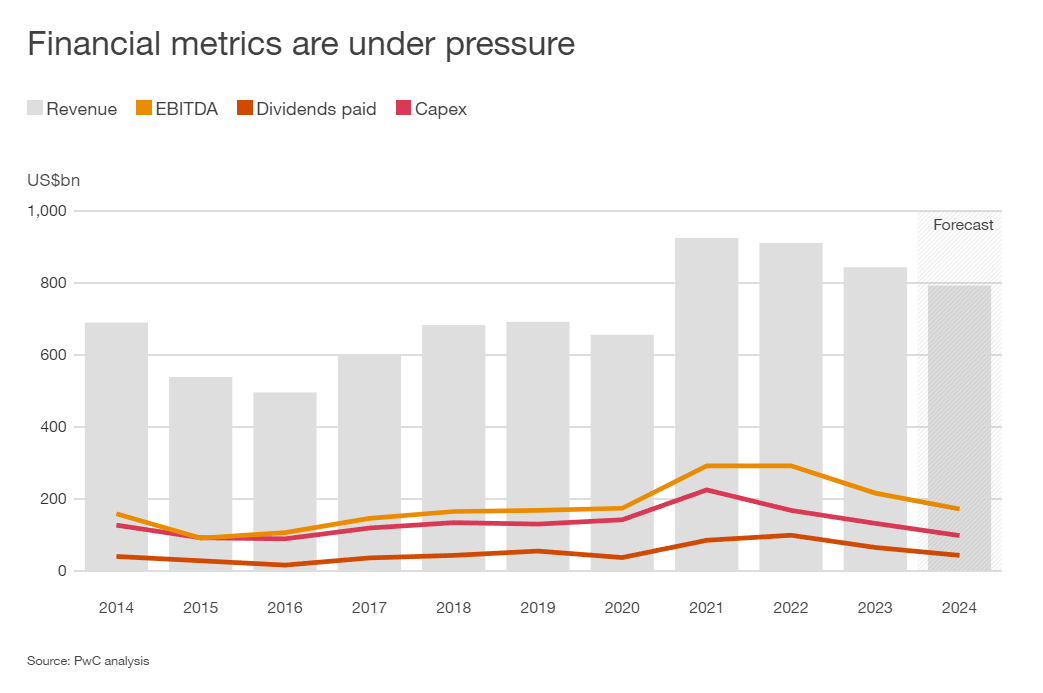

El último informe de PwC, "Mine 2024", proyecta cómo la industria está planificando el impacto reequipándose y reinventándose para ser un contribuyente clave al crecimiento. Los ingresos cayeron más del 7%, a pesar de los aumentos en la producción de materias primas clave, y las ganancias también se redujeron; 2024 promete una continuación de estas tendencias, marcando la primera vez desde 2016 que los ingresos de la industria caerán por segundo año consecutivo. Y una combinación de problemas cíclicos y estructurales obliga a las principales mineras a invertir en crecimiento y transformación incluso cuando los ingresos y los márgenes de ganancia están bajo presión.

La minería ocupa un papel único entre las industrias globales. Las principales compañías mineras del mundo están ayudando a alimentar al mundo mientras iluminan el camino hacia un futuro con bajas emisiones de carbono y proporcionan materiales para el desarrollo de infraestructura y las necesidades de los consumidores.

Estas tendencias estructurales sustentan la demanda que las mineras tendrán que satisfacer en un mundo donde el ritmo del cambio y la disrupción se está acelerando. A medida que aumentan las presiones regulatorias, económicas y sociales, las compañías mineras están reinventando afanosamente sus modelos de negocios para poder crear valor de nuevas maneras y, al mismo tiempo, trabajar de manera más eficaz como actores importantes en ecosistemas florecientes.

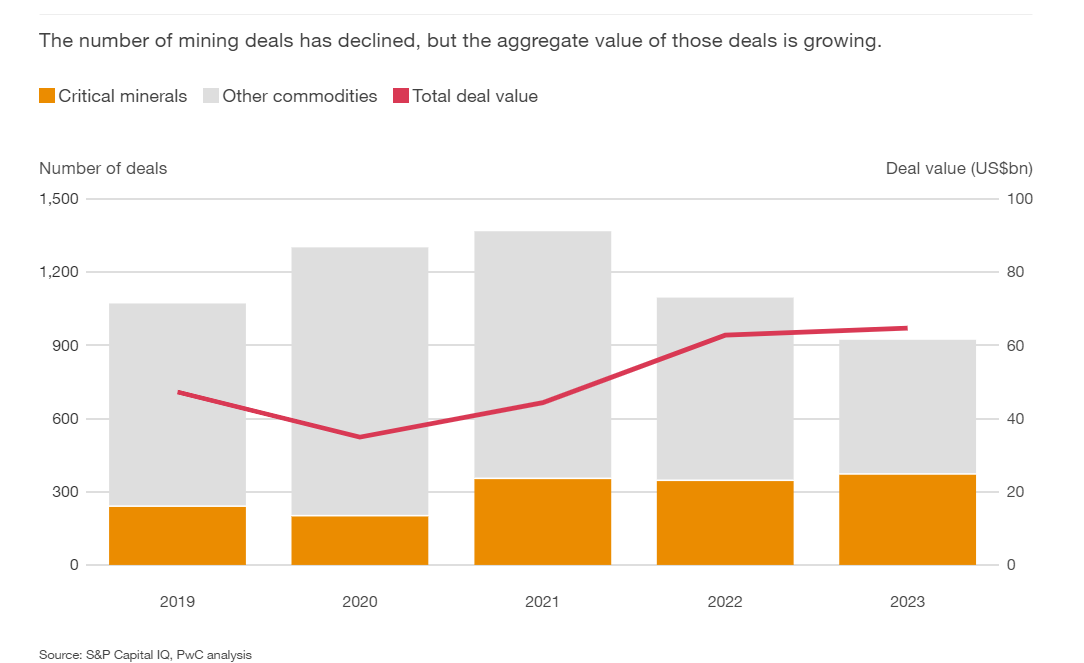

En un panorama cambiante, las fusiones y adquisiciones (M&A) siguen siendo una estrategia crucial para las empresas mineras que quieren generar impacto. Aunque el número de acuerdos disminuyó en 2023, su valor aumentó, al igual que el enfoque en minerales críticos. Pero las transacciones de hoy (y de mañana) no se tratan simplemente de ganar escala. Se trata de obtener las capacidades y los activos que permiten a las empresas colaborar con sus contrapartes en ecosistemas industriales más amplios. Las empresas mineras están formando cada vez más alianzas más allá de las fronteras tradicionales a medida que buscan adquirir habilidades técnicas vitales y colaborar con los gobiernos para crear entornos propicios.

Las fusiones y adquisiciones han seguido siendo una estrategia fundamental para las empresas mineras que buscan mantener su ventaja competitiva, acelerar la transformación y asegurar recursos esenciales para el crecimiento futuro. Y debido a que la industria ha atraído una atención significativa por su papel en el abastecimiento de la creciente necesidad de productos agrícolas, infraestructura y materiales para la transición energética, los inversores externos están mostrando un mayor interés.

Estos factores están atrayendo más capital a la industria y preparando el escenario para operaciones de alto impacto. En 2023, el número total de operaciones entre las 40 principales disminuyó aproximadamente un 15% con respecto a 2022, mientras que el valor total aumentó más del 3% a más de US$64.000 millones. No es sorprendente que el porcentaje de operaciones que involucraron minerales críticos aumentara al 40% en 2023.

La consolidación ha seguido siendo una tendencia dominante en materia de fusiones y adquisiciones, ya que las empresas reconfiguran sus carteras de activos y afinan su futura dirección comercial. Este enfoque suele implicar la desinversión de activos no esenciales y la reasignación de capital hacia oportunidades de crecimiento estratégico.

En noviembre de 2023, por ejemplo, en la operación más grande en la historia del sector del oro, Newmont adquirió Newcrest por 14.500 millones de dólares. Newmont, cuya producción anual se esperaba que se mantuviera estable durante la próxima década, amplió su cartera añadiendo cinco minas en operación y dos proyectos en etapa avanzada, al tiempo que mejoraba su exposición al cobre. Tras esta adquisición, Newmont anunció planes para desinvertir ocho activos no esenciales.

Minerales críticos

Un déficit de suministro previsto para una variedad de minerales críticos ha catalizado una carrera competitiva para asegurar los recursos. La considerable volatilidad de los precios que ha acompañado la rápida expansión presenta oportunidades para inversores con una alta tolerancia al riesgo, atrayendo nuevos actores al panorama de inversiones y otorgando una prima al más estable de estos minerales para otros.

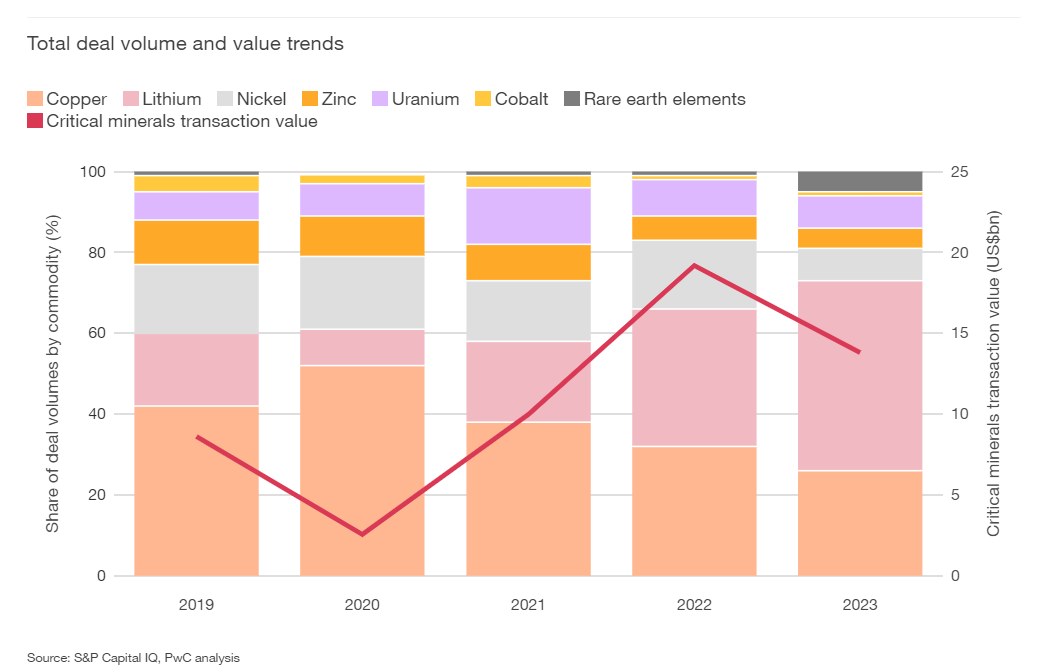

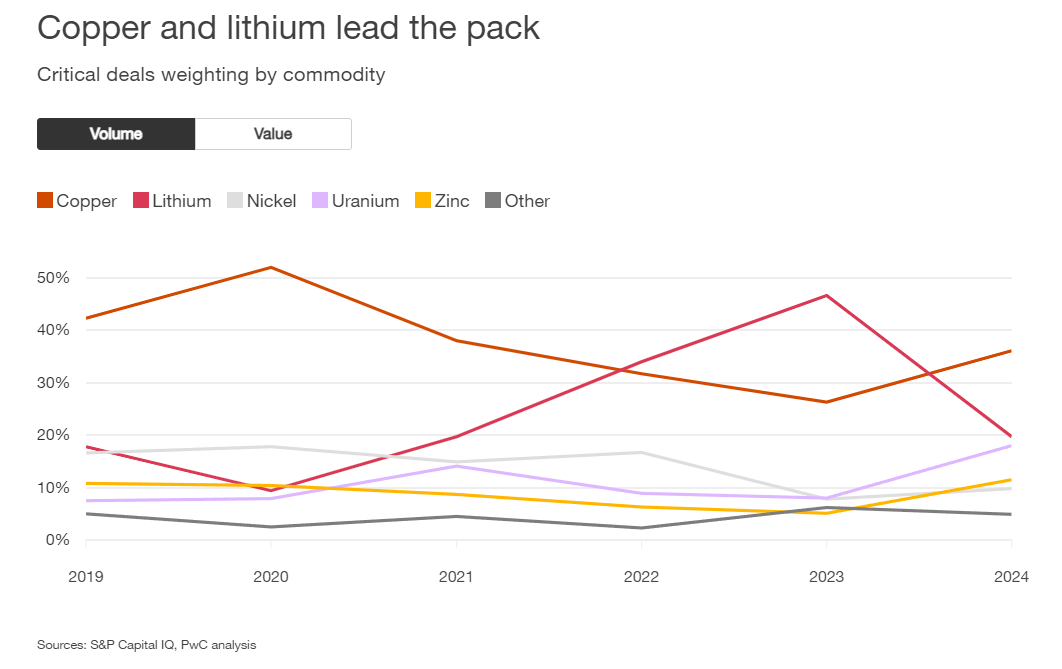

En 2023, el cobre y el litio dominaron las transacciones de minerales críticos, representando más del 70% en volumen, un aumento marginal respecto del año anterior. Pero el cobre representó más del 80% del valor total de las transacciones de minerales críticos.

A principios de 2024, la minera china MMG adquirió Cuprous Capital, la empresa matriz de la mina de cobre Khoemacau en Botsuana, por 3.600 millones de dólares. La transacción se alinea con la estrategia de MMG de construir una cartera de minas de alta calidad que puedan suministrar los minerales más importantes para un mundo descarbonizado.

Sostenibilidad

Las consideraciones de sostenibilidad han sido un elemento fundamental en las decisiones de transacción. En su afán por descarbonizarse, las empresas mineras están invirtiendo en proyectos de energía renovable. Estos proyectos refuerzan sus perfiles de sostenibilidad y les ayudan a obtener un mayor control sobre uno de sus costos operativos más importantes.

Rio Tinto finalizó recientemente la adquisición por US$700 millones de una participación del 50% en el negocio de aluminio reciclado Matalco del Grupo Giampaolo, con el objetivo de satisfacer la creciente demanda de aluminio con bajas emisiones de carbono, un material clave en la transición energética.

En marzo de 2024, Vale decidió adquirir el 45% de las acciones de Aliança Energia que aún no poseía, por aproximadamente 540 millones de dólares. El acuerdo incorpora activos de generación hidroeléctrica y eólica a la cartera de Vale, alineando estratégicamente las inversiones de la compañía con sus objetivos ambientales, sociales y de gobernanza (ESG).

Asociaciones

La minería reconoce desde hace tiempo el valor de las alianzas y las empresas conjuntas. Históricamente, estos esfuerzos de colaboración han sido fundamentales para ayudar a las empresas a cumplir con las regulaciones locales, mejorar la cooperación, aunar conocimientos y distribuir los riesgos asociados con la extracción de minerales. Las empresas mineras buscan cada vez más alianzas más allá de los límites tradicionales del sector, a medida que amplían su visión del ecosistema. Estas decisiones estratégicas están impulsadas por la necesidad de acceder al capital; integrar nuevas habilidades en áreas altamente especializadas, como la tecnología y la sostenibilidad; y trabajar más de cerca con el gobierno

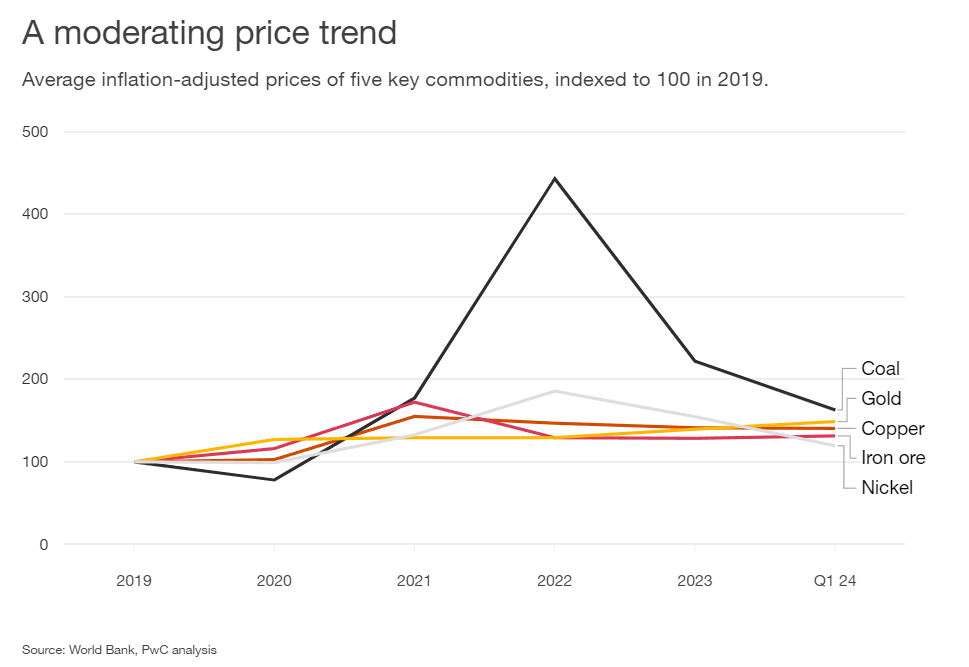

En los últimos años, la industria se ha enfrentado a presiones para invertir en suficiente capacidad minera y producción para satisfacer el crecimiento actual y esperado de la demanda de metales que respaldan la transición energética. Pero los mercados no siempre son completamente eficientes. En 2023, los precios del litio, el cobre, el níquel y el cobalto cayeron drásticamente, a medida que parte de la respuesta desigual de la oferta se puso en marcha mientras el crecimiento de la demanda se atrofiaba temporalmente.

Al mismo tiempo, el precio del uranio aumentó, y la demanda fue impulsada por el crecimiento de la industria nuclear después de una década en la que prácticamente no se invirtió en suministro. El precio al contado del uranio se disparó desde menos de 50 dólares EE.UU./libra en 2022 a más de 100 dólares EE.UU./libra a principios de 2024.

Aunque los precios de las materias primas se mantienen muy por encima de los niveles de precios anteriores a la pandemia, los ajustes por inflación muestran que solo el carbón y el oro superan significativamente los niveles de 2019 en Terminos reales. La caída de los precios del carbón, el litio, el cobre y los metales del grupo del platino (PGM) provocó que seis empresas salieran del Top 40, mientras que el repunte de los precios del oro y el uranio impulsó a seis empresas de reemplazo a entrar en él.