Estados Unidos lidera la financiación con un 50%, seguido por el Reino Unido con un 33% y Canadá con un 10%

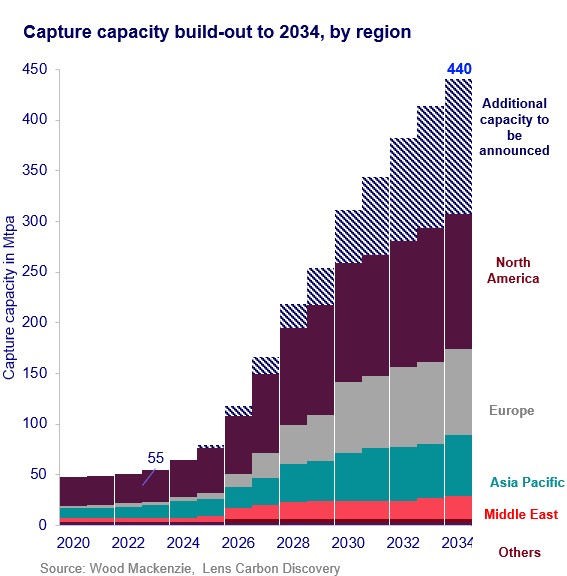

Para 2034, la capacidad global de captura de carbono alcanzará las 440 Mtpa y la capacidad de almacenamiento alcanzará las 664 Mtpa, lo que requerirá una inversión total de US$ 196.000 millones, según un informe de Wood Mackenzie.

Según el informe “CCUS: 10-year market forecast”, casi la mitad de la inversión a nivel mundial está asociada a la captura de CO2, los US$ 53.000 millones restantes al transporte y los 43.000 millones al almacenamiento. Alrededor del 70% de la inversión se realizará en América del Norte y Europa a lo largo de la cadena de valor.

“Se trata de un gran avance con respecto a la situación actual de la industria. La financiación gubernamental desempeña un papel fundamental a la hora de impulsar la primera ola de inversiones en CCUS”, afirmó Hetal Gandhi, responsable de CCUS en APAC en Wood Mackenzie.

“Vemos que los gobiernos ofrecen subvenciones para gastos de capital, subsidios para gastos operativos, incentivos fiscales y contratos por diferencias para la CCUS. Si bien no se ha utilizado ningún mecanismo de forma predominante y cada país idea métodos novedosos para incentivar las inversiones, se han comprometido casi US$ 80.000 millones directamente para la CCUS en cinco países clave”, agregó.

Estados Unidos lidera la financiación con un 50%, seguido por el Reino Unido con un 33% y Canadá con un 10%.

"Si bien estamos viendo un fuerte apoyo en países como Estados Unidos, el apoyo gubernamental en APAC va a la zaga", dijo Stephanie Chiang, analista de investigación de CCUS.

“Australia, Malasia e Indonesia han anunciado algunos beneficios, pero son sustancialmente menores en comparación con sus necesidades de inversión. Los incentivos directos de Australia de 40 millones de dólares son menos del 1% de la inversión necesaria durante los próximos 10 años”, agregó.

LA CAPACIDAD NO ALCANZA A SATISFACER LA DEMANDA

A pesar del gran aumento previsto de proyectos, Wood Mackenzie no espera que la oferta de captura de carbono satisfaga la demanda. Las industrias necesitarán hasta 640 Mtpa de capacidad de captura de carbono para 2034 en su intento por descarbonizarse, pero los proyectos que se espera que entren en funcionamiento se quedan unos 200 Mtpa por debajo de esa cifra.

“De los proyectos ya anunciados y que se espera que sigan adelante en la cadena de desarrollo, el 71% se encuentran en América del Norte y Europa”, afirmó Hetal.

“Los incentivos gubernamentales como la Ley de Reducción de la Inflación (IRA) de los EE.UU., los modelos de negocios del Reino Unido, el Crédito Fiscal a la Inversión de Canadá y el plan SDE++ de los Países Bajos están haciendo que los proyectos avancen hacia la decisión final de inversión (FID). También esperamos un mayor impulso a los proyectos europeos debido a la Estrategia de Gestión del Carbono Industrial de la UE anunciada recientemente”, explicó.

“La falta de anuncios de CCUS en los principales países emisores de APAC –China e India– está provocando que la región tenga una capacidad sustancialmente menor a la necesaria según el caso base de Wood Mackenzie. Sectores clave como el energético y el químico verán una gran brecha entre la demanda potencial y la oferta real hasta 2034. Esperamos que la cartera de captura de APAC madure a través de anuncios adicionales más adelante en la década”, agregó Hetal.

El informe también estima que la capacidad de almacenamiento global alcanzará los 664 Mtpa en 2034, y casi el 80% del proyecto planificado comenzará a funcionar en 2030. Los proyectos de almacenamiento de CO2 superarán la absorción de los emisores, lo que dejará una brecha global de captura y almacenamiento de más de 200 Mtpa en 2034.

“Con capacidades de almacenamiento más concentradas que las capacidades de captura distribuidas, los ecosistemas de almacenamiento basados en centros evolucionarán especialmente en Europa y APAC”, dijo Fauzi Said, analista de Investigación.

Las políticas para el transporte de CO2 a través de fronteras y los acuerdos bilaterales para el manejo del riesgo de responsabilidad siguen siendo áreas clave a tener en cuenta en el mediano plazo.