Elliott Tinnes , Fernando Pérez y Matthew Kandel

Las empresas necesitan reducir sus emisiones logísticas para cumplir los objetivos de descarbonización, pero una nueva encuesta de McKinsey revela que pocas empresas tienen planes claros para hacerlo. ¿Cuál es el mejor camino a seguir?

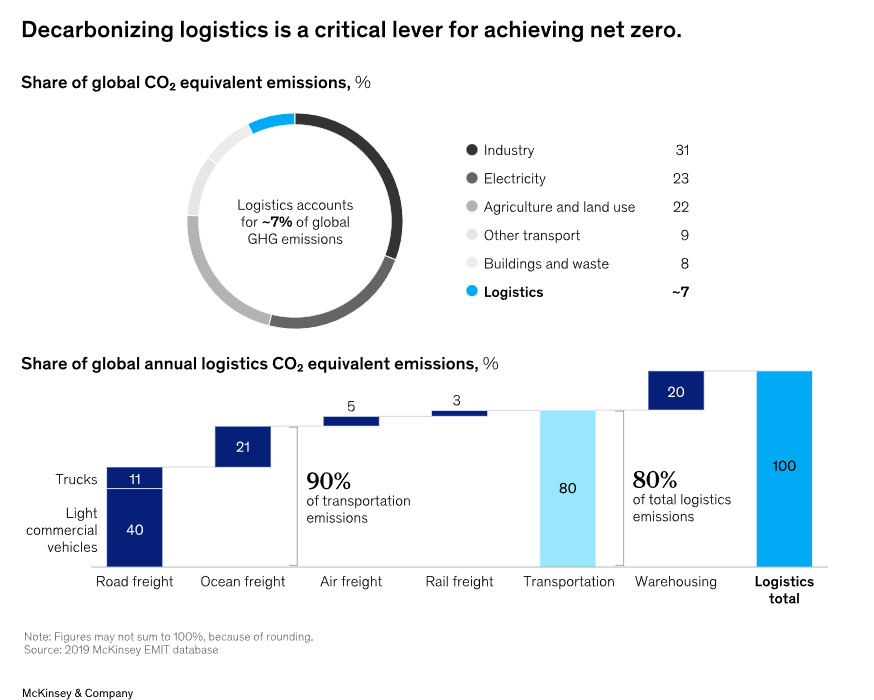

A medida que las organizaciones globales trazan un camino hacia el cero neto, muchas miran hacia la próxima frontera de la reducción de emisiones: las emisiones de “Alcance 3”. Estas emisiones no son producidas directamente por las operaciones de una empresa, sino integradas en su cadena de suministro.1Representan la gran mayoría de las emisiones de las empresas y una parte importante se genera a partir de la cadena de suministro y las actividades logísticas, en particular, de la combinación de transporte por carretera y marítimo.2

En total, las emisiones logísticas provenientes del transporte y el almacenamiento representan al menos el 7 por ciento de las emisiones globales de gases de efecto invernadero (GEI). Por lo tanto, cualquier camino exitoso hacia el cero neto deberá abordarlos como parte de la estrategia integral ambiental, social y de gobernanza (ESG) de una empresa

Crece la demanda de logística verde, pero persisten desafíos

Las partes interesadas exigen cada vez más que las empresas cumplan sus compromisos de GEI. En junio de 2023, el 46 por ciento de los inversores institucionales globales encuestados mencionaron la transición hacia una economía baja en carbono como su prioridad de inversión más importante en los próximos tres años.3

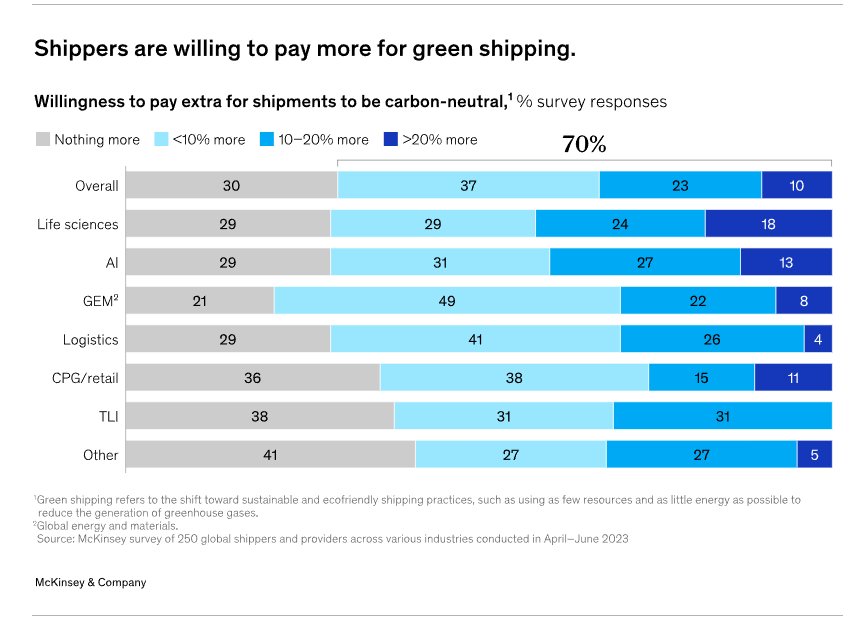

Los consumidores también están favoreciendo cada vez más los productos sostenibles: más del 65 por ciento de los encuestados en Estados Unidos dicen que buscan activamente productos sostenibles y alrededor del 80 por ciento están dispuestos a pagar una prima por ellos.4

Empresas de todos los sectores están empezando a pensar en un transporte marítimo con bajas emisiones de carbono en respuesta a esta dinámica. McKinsey encuestó a 250 transportistas y proveedores globales y descubrió que la mayoría de las empresas han comenzado a integrar el transporte marítimo ecológico en sus programas de logística.5Es importante destacar que más de siete de cada diez dijeron que estarían dispuestos a pagar más por productos de envío ecológicos

Esta demanda puede traducirse en dólares reales en los próximos años. El análisis de McKinsey indica que la demanda de logística verde podría alcanzar un estimado de $350 mil millones en 2030, lo que representa alrededor del 15 por ciento del gasto total en logística global y, de manera conservadora, sin tener en cuenta las posibles primas de precios en el transporte marítimo verde

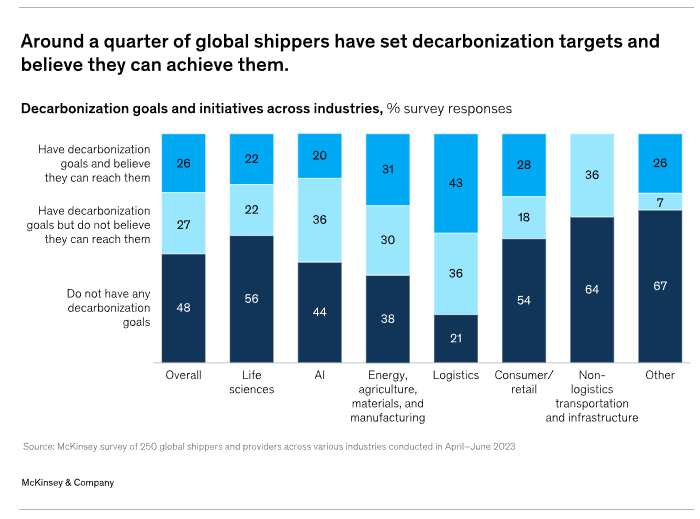

Si bien el futuro de la logística verde es prometedor, los avances hasta la fecha han sido limitados. Casi la mitad de las empresas encuestadas por McKinsey no tienen objetivos de descarbonización establecidos. Sólo una cuarta parte se ha fijado objetivos y cree que tiene los medios para alcanzarlos; un número similar admite que no cree que puedan alcanzar sus objetivos de reducción de carbono

A medida que cambian las demandas de los clientes, aumentan las presiones regulatorias y aumentan las expectativas de las partes interesadas. Las empresas que no logren descarbonizarse pueden correr el riesgo de quedarse atrás, mientras que otras avanzan más en sus esfuerzos por “volverse verdes”.

Dado que solo alrededor de una cuarta parte de los transportistas y proveedores globales creen que cuentan con iniciativas apropiadas para lograr los objetivos de descarbonización establecidos, existe una clara desconexión entre la supuesta voluntad de pagar por un transporte marítimo neutral en carbono y las acciones demostradas.

Existen varios obstáculos estructurales y percibidos para descarbonizar la logística:

La vacilación del primero en actuar. Si bien los transportistas han establecido objetivos de descarbonización logística y, en principio, están dispuestos a pagar por un transporte marítimo con bajas emisiones de carbono, hoy en día existe una oferta limitada de transporte marítimo con bajas emisiones de carbono, de alta calidad y ampliamente disponible. Desde la perspectiva de los transportistas, crear un suministro de transporte marítimo con bajas emisiones de carbono requiere inversiones intensivas en capital y nuevos conocimientos y capacidades. Los transportistas, por su parte, dudan en comprometer recursos financieros para financiar flotas eléctricas, con incertidumbre a corto plazo sobre la viabilidad operativa o cuando los activos no están disponibles de inmediato (por ejemplo, porque la infraestructura comercial de carga en carreteras aún no está instalada).

Nuevas tecnologías inciertas. Las nuevas tecnologías de descarbonización presentan una serie de desafíos más allá del costo, como la eliminación de activos residuales, presiones sobre la capacidad de los OEM, límites a la capacidad de producción de biocombustibles e incertidumbre en torno al costo total de propiedad (TCO). Muchas empresas establecidas están probando tecnologías bajas en carbono, pero se muestran reacias a escalar hasta que haya una mayor certeza tecnológica.

Consideraciones sectoriales y específicas de la empresa. Los casos de uso de logística individuales pueden complicar la planificación y el seguimiento de los objetivos netos cero. Por ejemplo, la industria de servicios públicos de EE. UU. enfrenta objetivos amplios de políticas de descarbonización a nivel estatal, además de objetivos netos cero a nivel empresarial.6Al mismo tiempo, las flotas de las empresas de servicios públicos enfrentan limitaciones únicas, como la preparación para huracanes, donde los vehículos de la empresa deben estar inactivos por hasta 24 horas en lugares de tormentas, algo que la infraestructura de carga y las flotas actuales aún no pueden soportar.

Para el transporte marítimo con mayores necesidades energéticas, la energía mediante baterías no es una solución realista. Se necesitan combustibles sostenibles de gran densidad energética, como el metanol, el amoníaco o el hidrógeno licuado, pero gran parte de la tecnología aún no está disponible a escala.7Por ejemplo, los motores impulsados por amoníaco y el abastecimiento de combustible aún están en desarrollo, y las celdas de combustible no se han demostrado en aplicaciones marinas a escala. El suministro de combustibles sostenibles en los principales puertos del mundo tampoco está disponible todavía. Estas incertidumbres están llevando a algunas navieras a retrasar las decisiones de inversión en nuevas flotas.

Hoy existen rutas viables hacia la descarbonización

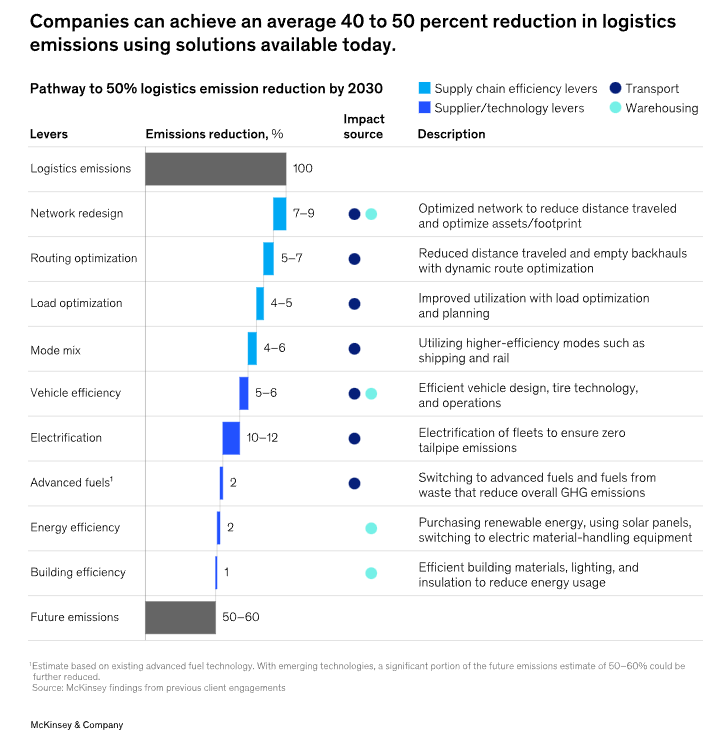

A pesar de los desafíos, se están abriendo rutas viables hacia la descarbonización de la logística a medida que las soluciones tecnológicas se vuelven más generalizadas y asequibles. El análisis de McKinsey indica que se puede lograr una reducción del 40 al 50 por ciento en las emisiones logísticas para 2030 utilizando la tecnología disponible en la actualidad (

En muchos casos, estas actividades de reducción de emisiones también pueden generar ahorros de costos, ayudando a las empresas a ejecutar un plan de descarbonización por etapas mediante acciones inmediatas e inversiones a más largo plazo.

Las palancas de descarbonización de “Actuar ahora” enfatizan la eficiencia con las tecnologías actuales

En el corto plazo, existen palancas de descarbonización comprobadas y rentables que se pueden utilizar hoy. Aprovechar estas oportunidades comienza adoptando una visión holística y analítica de la cadena de suministro para minimizar las distancias recorridas y mejorar la eficiencia de las emisiones por milla.

La reducción de las distancias recorridas comienza con el rediseño de la red. Esto requiere una comprensión detallada, basada en datos, de las ubicaciones actuales de los almacenes o activos y los costos de reubicación asociados, la previsión de la demanda y la planificación de escenarios, y los costos operativos.

Un modelo de decisión puede evaluar tanto los costos como las emisiones para informar decisiones estructurales y operativas; por ejemplo, reubicar o ampliar las instalaciones para optimizar la huella de fabricación y almacén, equilibrar las decisiones de fabricación versus compra y reasignar clientes a las ubicaciones de almacén más adecuadas. Por ejemplo, en una empresa estadounidense de alimentación y agricultura, un análisis de la huella de la red redujo las emisiones en un 18 por ciento al consolidar 53 sitios en siete, ahorrando casi ocho millones de toneladas métricas de emisiones equivalentes de CO 2 .

Los almacenes pueden descarbonizarse reduciendo la demanda general de energía y trabajando hacia operaciones autosuficientes y neutrales en emisiones con sistemas de circuito cerrado. Por ejemplo, GLS opera un almacén autosuficiente y libre de emisiones en Essen con ciclos de recursos casi cerrados para aire, agua y electricidad a través de sistemas de almacenamiento fotovoltaicos y de baterías.8Tácticamente, esto incluye primero invertir en ventiladores de gran volumen y baja velocidad y en sensores de iluminación y temperatura; mejorar la envolvente del edificio para retener energía; implementar energías renovables in situ; y el uso de equipos eléctricos.

Mientras tanto, Toyota ha lanzado al mercado carretillas elevadoras de cero emisiones propulsadas por una gama de opciones que incluyen baterías de iones de litio e hidrógeno, en una medida que también reduce el coste general del ciclo de vida del uso de las carretillas elevadoras.9En combinación, estas palancas pueden reducir las emisiones y los gastos operativos en un 40 por ciento en el corto plazo.10A mediano plazo, con la tecnología existente es posible realizar operaciones rentables y libres de emisiones.

Para reducir las millas recorridas, las empresas pueden combinar mejoras de carga y rutas con ubicaciones de red optimizadas. En términos generales, esto implica tomar mejores decisiones basadas en datos para mantener los vehículos llenos y al mismo tiempo reducir kilómetros innecesarios. Por ejemplo, la creación de rutas que utilicen correspondencia de regreso (devolución de carga del punto B al A) y rutas de varios días puede reducir las “millas vacías” en las que los vehículos viajan sin carga. Si no se aprovechan estos enfoques, se podría tener una flota entre un 10 y un 30 por ciento mayor de lo necesario.12

Desde el punto de vista de la eficiencia, cambiar o mezclar modos de transporte es a menudo la forma más rápida de lograr reducciones de costos y carbono en la actualidad; En comparación con el transporte aéreo, el transporte por carretera es más de cinco veces más eficiente en materia de emisiones, y el transporte ferroviario y marítimo es aún entre siete y 20 veces más eficiente, dependiendo del volumen.

En un caso, un actor de petróleo y gas con una gran flota de camiones que recorrían rutas de larga distancia obtuvo enormes ganancias en términos de carbono y rentabilidad al cargar cientos de contenedores de carga en trenes diésel, reduciendo las emisiones anuales netas generales en alrededor de 280 kilotones, el equivalente a sacando de circulación más de 60.000 coches al año.