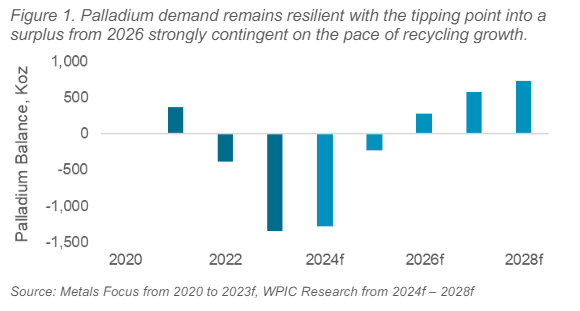

En un contexto macroeconómico moderado, el paladio atravesará un profundo déficit en 2024. Según las estimaciones de Platinum Essentials la demanda de paladio para la producción de vehículos tendrá una caída del 2%. Mientras que en las proyecciones 2025-2028 la oferta minera total se revisa -6% a la baja pero estiman que para 2026 el mercado mostrará un superávit estructural

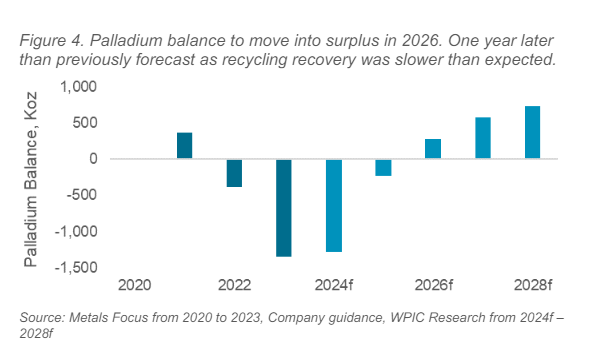

Según las nuevas estimaciones, el paladio tendrá un superávit en el mercado en 2026 y el déficit en 2024 aumenta en más de 1 Moz a 1281 koz, estas nuevas proyecciones están impulsados por la oferta: las expectativas de oferta minera se reducen por la reestructuración y el mantenimiento de los productores, y el crecimiento de la oferta de reciclaje se retrasa.

La transición proyectada hacia un superávit depende totalmente de un aumento significativo del reciclaje (más de 1,3 Moz por año para 2028), pero esta perspectiva se basa en la resolución de una serie de desafíos.

Proyecciones clave

En nuestra segunda edición de las perspectivas de oferta/demanda de paladio de Platinum Essentials, analizamos el mercado del paladio y comparamos nuestras perspectivas con nuestro pronóstico anterior publicado en septiembre de 2023. Desde la última actualización (de septiembre 2023) las condiciones macroeconómicas han mejorado, aunque siguen siendo volátiles, y abundan las incertidumbres geopolíticas.

La inflación se ha desacelerado, pero se ha mantenido persistentemente por encima de los objetivos de los bancos centrales, lo que ha llevado a un entorno de tipos de interés más elevados durante más tiempo, lo que suele ser negativo para los activos duros y de consumo. En Medio Oriente, un conflicto regional más amplio es motivo de preocupación tras los recientes acontecimientos, incluida la interrupción del transporte marítimo de petróleo.

El FMI ha indicado anteriormente que un aumento del 10% en el precio del crudo elevaría la inflación global en un 0,4%. El impacto del contagio del conflicto podría reducir el impacto positivo que los bancos centrales han tenido en el control de la inflación, lo que puede obstaculizar el crecimiento automotriz e industrial a medida que los costos de financiamiento siguen siendo elevados.

Aspectos destacados clave para 2024:

+ El saldo de paladio: se prevé que se mantenga en un profundo déficit para 2024, aunque se reducirá un 5% interanual, impulsado por la interrupción del suministro.

+ Existencias de paladio sobre el suelo: a pesar de los déficits de mercado consecutivos la curva hacia adelante del paladio permanece en profundo contango, lo que sugiere suministro adecuado de existencias aéreas a precios actuales.

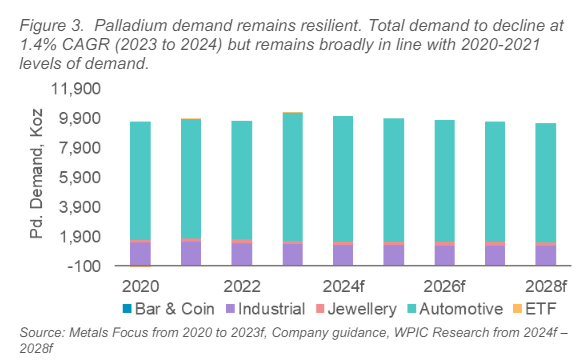

+ Demanda de paladio en el sector del automóvil: Anticipamos una desaceleración en la demanda mundial. producción de vehículos en 2024 tras un sólido desempeño en 2023, impulsado principalmente por la demanda reprimida. Con un contexto macroeconómico moderado, pronosticamos una disminución marginal del -2% en la demanda de paladio para automóviles.

+ Oferta minera total: se espera que caiga un -6% interanual a medida que Nornickel pospuso el mantenimiento planificado del horno Nadezhda hasta 2024.

+ Oferta de reciclaje: se prevé que la oferta de reciclaje crezca un 6% interanual a medida que se recuperen las cadenas de suministro de recolección de catalizadores gastados para automóviles, aunque permanecerá un 25% por debajo del nivel de 2021.

PROYECCIÓN 2025-2028

+ La oferta minera total se revisa -6% a la baja en promedio como minas reestructuración como reacción a los menores precios de los metales.

+ Se pronostica que el suministro total de reciclaje será un 8% menor que nuestro anterior pronóstico en promedio. Los volúmenes de vehículos al final de su vida útil continuaron sufriendo en 2023, lo que conducirá a una recuperación prevista ampliada en los volúmenes de reciclaje.

+ Se prevé que la demanda de paladio en el sector del automóvil sea un -2% menor de media durante el período de pronóstico. La penetración más lenta de los BEV, el aumento de la hibridación y la sustitución inversa se ven compensados por la introducción más lenta de nuevas regulaciones sobre emisiones.

+ Se pronostica que la demanda industrial será un 5% mayor en promedio debido a las revisiones al alza de la demanda de paladio eléctrico y se espera que los precios más bajos de los metales desaceleren el ritmo de ahorro y sustitución.

Fundamentalmente, la dinámica del mercado del paladio no ha cambiado con la equilibrio oferta/demanda, pasando de déficits de mercado consecutivos a un superávit creciente dentro del horizonte de previsión.

Conclusión: superávit interanual

En septiembre de 2023, pronosticamos que el mercado del paladio pasaría a un superávit estructural para 2025. "Todavía esperamos que el mercado alcance un superávit, pero ahora anticipamos un retraso en este punto de inflexión hasta 2026, principalmente debido a una recuperación más lenta de lo esperado en el sector automotriz. suministro de reciclaje", detalla el informe.

La demanda sigue siendo resistente, y la demanda de automóviles solo disminuirá a una tasa compuesta anual del -1 % hasta 2028, ya que la sustitución del paladio por platino y el aumento de la hibridación compensaron la menor producción de ICE puro.

La creciente oferta de reciclaje es el principal impulsor del superávit del mercado, con un aumento total de más de 1,3 Moz por año para 2028 (frente a 2023). Este crecimiento se atribuye principalmente a los vehículos al final de su vida útil proyectados que se desguazarán en este período son los vehículos pesados en paladio, combinado con una recuperación en las tasas de desguace.

A pesar de que 2024 representa un tercer déficit consecutivo (y el tercero más grande en los 10 años anteriores), un nivel extremo de posiciones cortas netas en los mercados de futuros sugiere que el mercado cree que las existencias sobre el suelo son suficientes para llenar los equilibrios de oferta y demanda a los precios actuales. A medida que el mercado se acerca a un superávit, esperamos que eventualmente se produzca una sustitución inversa (paladio por platino).

Destacando algunos riesgos para las perspectivas, existen incertidumbres con respecto a la tasa de electrificación de la transmisión, las perspectivas de suministro primario de la mina y el ritmo de crecimiento de las tasas de reciclaje. Todo esto podría actuar para posponer aún más el punto de inflexión hacia un superávit en el mercado del paladio.