Para Wood Mackenzie por el momento Europa y China mueven la demanda internacional, en el mediano plazo lo hará el sudeste asiático. América del Norte aumenta producción

ANAHÍ ABELEDO

Desde el pico de la crisis energética en 2022, el mercado mundial de gas y GNL se ha reequilibrado en gran medida. Los precios son relativamente bajos pero siguen siendo altos en comparación con los estándares históricos. Hay mucho gas almacenado, gracias al clima templado en el hemisferio norte, pero la volatilidad sigue siendo una característica persistente del mercado.

Se espera que la demanda de gas sea resistente en Europa y crezca en China a lo largo de esta década. Después de 2035, el Sur y el Sudeste Asiático asumirán el papel de motor global del crecimiento (lo que crea nuevos desafíos ya que las necesidades de los compradores allí son diferentes), aunque el ritmo promedio se desacelera.

Estas fueron algunas de las conclusiones de la mesa redonda sobre GNL de Wood Mackenzie y Mayer Brown que reunió a los principales expertos en la industria del gas en Londres recientemente. Se espera que América del Norte aumente su producción para el invierno, en tanto Bloomberg considera que Europa comenzó a mover su mercado saliendo del letargo.

El sentimiento sobre el sector del gas y el GNL fue abrumadoramente positivo a lo largo de la sesión mientras los paneles discutían los fundamentos del mercado global y europeo, el potencial de un ciclo de precios de doble caída, las implicaciones para la contratación a largo plazo, la disponibilidad de nuevo suministro de GNL a la luz de la geopolítica y la creciente preocupación por las emisiones de GNL.

Los panelistas coincidieron en que el gas y el GNL serían necesarios durante más tiempo del que muchos están dispuestos a reconocer, y la confianza en el futuro de la industria es fuerte.

La mesa redonda mostró que el sentimiento sobre el atractivo a largo plazo del mercado de GNL continúa fortaleciéndose, lo que se evidencia aún más por la asistencia de muchos actores que son nuevos en el GNL o que están ampliando su presencia e inversión.

Los compradores son cada vez más cautelosos a la hora de contratar a largo plazo y muchos optan por un enfoque de esperar y ver en el mercado actual, a pesar de que se rumorea que los precios de los contratos están cayendo hacia una pendiente del Brent del 12%.

Muchos compradores actualmente prefieren acuerdos de plazo más corto (de 10 a 15 años en lugar de 20 años o más) y el valor de la flexibilidad también está aumentando.

Europa mueve el mercado del gas con la producción de Noruega

Además de estas sólidas perspectivas para la demanda de GNL, la industria entiende perfectamente que se avecina una ola de nueva oferta que provocará que los precios al contado globales se suavicen a finales de la década de 2020.

Pero ahora se está perfilando una segunda ola (de oferta actualmente anterior a la FID) encabezada por Estados Unidos y Qatar, lo que encamina las curvas de precios hacia una segunda caída a principios de la década de 2030. Sin embargo, se debatió acaloradamente si esta segunda caída es una conclusión inevitable.

EUROPA, COMPLICADA

La demanda europea de GNL se ha disparado desde la invasión rusa de Ucrania y el cese de los flujos rusos a gran escala por tuberías. Se espera que la demanda de GNL sorprenda al alza en términos de nivel y longevidad, pero muchos advirtieron que no es un hecho. Esta sigue siendo una de las principales preocupaciones de la región en lo que respecta a la contratación y la construcción de infraestructura, junto con la política y la regulación energéticas, que son a la vez un facilitador y un obstáculo clave.

Lo que quedó más claro en la discusión sobre Europa fue el apetito por las FSRU y el deseo de conservarlas después de que expiren los estatutos actuales. Dado que se espera que aumente la competencia de los mercados del sudeste asiático, el panel planteó la pregunta de si las FSRU pueden desbloquearse en Europa.

Sin estos buques, habrá presión sobre el mercado de las unidades flotantes de almacenamiento y regasificación (FSRU), lo que generará tarifas de fletamento más altas y una mayor demanda de nuevos buques FSRU o buques FSU convertidos. Y estas FSRU son vitales para que se materialice una fuerte demanda futura de GNL en Asia y para que estos mercados respondan a los bajos precios como lo han hecho en el pasado.

Planta de la compañía noruega Gassco

SALIENDO DEL LETARGO

Una interrupción en Noruega, proveedor clave, hizo que los precios subieran el lunes como máximo este año , y la incertidumbre sobre la duración de las reparaciones tiene a los comerciantes nerviosos, informó Bloomberg News.

Una falla en una tubería en la plataforma Sleipner Riser interrumpió las operaciones en la enorme planta procesadora Nyhamna del país y limitó los flujos hacia la terminal Easington del Reino Unido, un punto de entrada para un tercio del suministro británico.

Los futuros subieron hasta un 13%, lo que muestra el impacto de tal perturbación incluso cuando la demanda europea sigue siendo débil y las reservas rebosantes. Los precios se recuperaron parcialmente el martes ante la noticia de que la paralización podría finalizar el viernes.

Sin embargo, el operador de red ha dado pocos detalles sobre el plan de reparación, y las interrupciones anteriores en las instalaciones noruegas a menudo se han prolongado.

El continente ahora se ha adaptado a los menores flujos de su otrora proveedor dominante, y la dependencia se está desplazando hacia Noruega y productores clave de gas natural licuado como Estados Unidos y Qatar.

Pero depender del GNL también está plagado de riesgos, ya que el clima cálido actual en Asia aumenta la competencia por cargamentos y suministros globales que no son inmunes a las interrupciones .

Los precios del gas en Europa ya son más altos de lo previsto para este verano por Goldman Sachs Group Inc. y Energy Aspects Ltd. Es probable que la volatilidad persista a medida que la región siga dependiendo de las importaciones de un pequeño grupo de proveedores.

EL VERANO EN AMÉRICA DEL NORTE

Los precios del gas, la dinámica de la producción, las importaciones mexicanas y las exportaciones de energía a Canadá podrían afectar la oferta

Una serie de factores significan que la producción de gas y GNL de América del Norte se enfrenta en 2024 a su verano más incierto desde la pandemia, cuando los precios negativos del petróleo hicieron caer significativamente la producción de gas.

Los niveles de producción serán el elemento clave que afectará los niveles de almacenamiento de fin de temporada de cara al invierno de 2024. La oferta continua dependerá en gran medida de los precios, ya que los productores han estado reaccionando a los bajos precios durante los últimos tres meses restringiendo la producción mediante aplazamientos de pozos y cierres de pozos.

En un reciente informe sobre América del Norte, WoodMac considera que los precios más bajos reducen la producción de verano y que la de invierno casi inevitablemente será mayor. En la región Nordeste, este escenario se ha repetido durante cuatro de los últimos cinco veranos.

Las expectativas actuales son que la producción se recupere ligeramente hasta mediados del verano, gracias a un aumento en la curva de precios a plazo. Luego pronosticamos más posibles cierres durante el otoño, seguidos de un fuerte aumento en la producción a medida que nos acercamos al invierno.

Las interrupciones de mantenimiento de verano para la exportación de GNL podrían ser considerables.

Freeport LNG acaba de entrar en pleno funcionamiento después de que una tormenta en enero dejara fuera de servicio un tren, al que siguió un segundo a principios de marzo y el tercero el 11 de abril.

En otros lugares, las interrupciones por mantenimiento a principios del verano podrían ser importantes: es probable que un tren sea averiado en Corpus Christi, Texas, y otro en Cameron LNG de Luisiana, actualmente en mantenimiento. Dos trenes en Sabine Pass deben recibir mantenimiento, pero los comentarios recientes de Cheniere sugieren que es más probable que se produzcan interrupciones más breves durante todo el año que una sola interrupción de mantenimiento más larga.

PRODUCCIÓN Y EXPORTACIONES

Por el lado positivo, en los próximos meses comenzarán a funcionar varias instalaciones nuevas. NFE Altamira en México debería finalmente comenzar la producción a finales de mayo, mientras que Plaquemines LNG en Luisiana debería tener su primer bloque de dos trenes en funcionamiento a finales del tercer trimestre de 2024.

Las exportaciones de gas de México a Estados Unidos aumentaron significativamente en 2023, impulsadas tanto por la débil producción estadounidense como por el crecimiento de la demanda estadounidense.

De cara al futuro, se espera que las exportaciones mexicanas alcancen nuevos máximos, superando potencialmente los 7,0 bcfd durante el verano. Sin embargo, los riesgos a la baja podrían provocar que las exportaciones tengan un rendimiento inferior, en particular las restricciones de flujo en el oeste de Texas debido a problemas de calidad del gas.

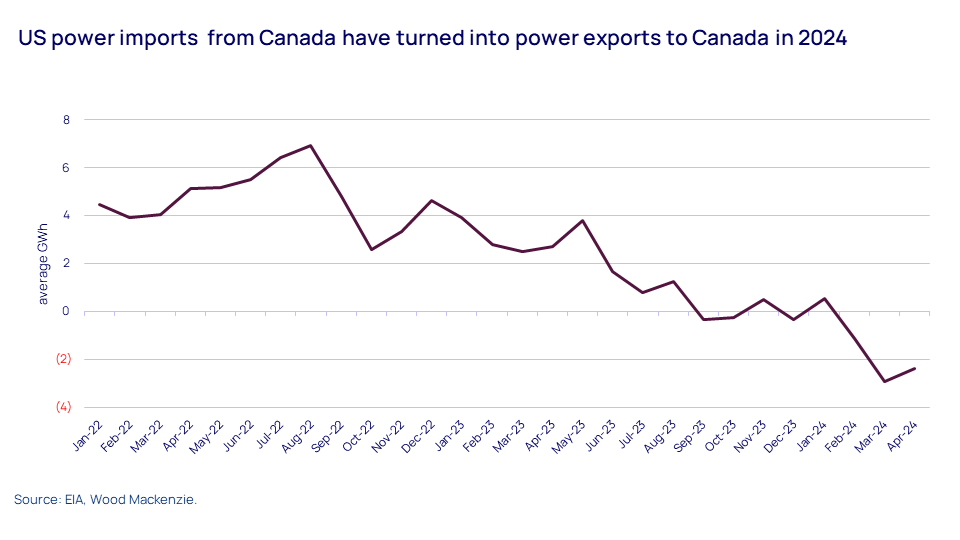

Las exportaciones de energía a Canadá serán clave para aumentar la demanda de gas para energía.

Históricamente, Estados Unidos ha sido un importador neto de energía de Canadá. Sin embargo, las importaciones de energía de Canadá a EE. UU. han seguido una tendencia a la baja desde el verano de 2022 (consulte el gráfico a continuación).

En los últimos tres meses la dinámica ha cambiado y Estados Unidos ahora exporta a Canadá. Si bien los volúmenes de exportación son pequeños en comparación con la carga eléctrica total, el paso de la importación a la exportación tiene un impacto general mensurable.

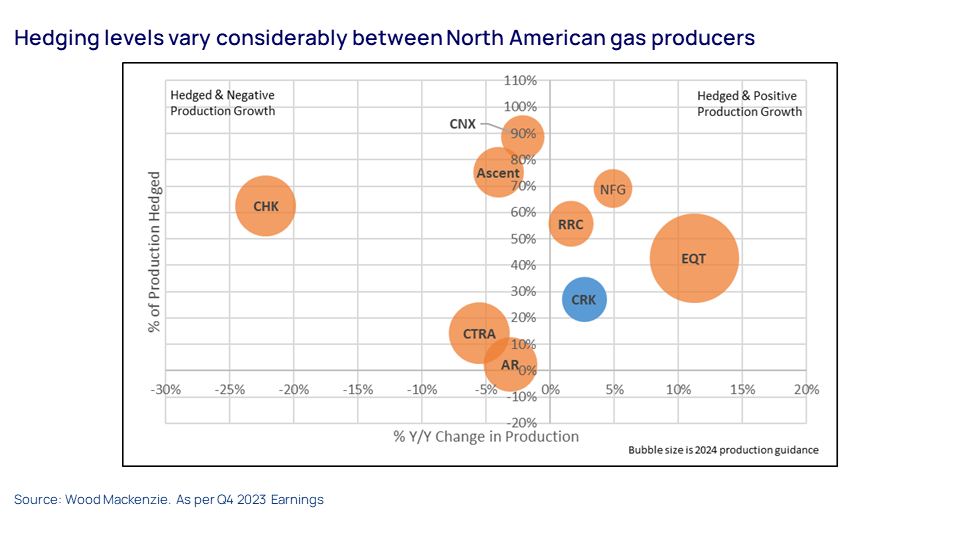

En general, los productores estadounidenses tienen aproximadamente un 40% de cobertura para su producción de gas en 2024, menos que el 47% de hace un año. Sin embargo, los niveles varían significativamente entre los productores.

Según las últimas ganancias del primer trimestre, EQT y Antero han reducido sus objetivos de cobertura, parcialmente compensados por una amplia capacidad de gasoductos para transportar gas desde los Apalaches, más aún después de que EQT adquiriera Equitrans. Por otro lado, NFG tiene una cobertura del 74% para bal-24 y CRK una cobertura del 50% para el cuarto trimestre de 24 después de "estar muy ocupado agregando algunas coberturas" el último trimestre.