La política ahuyentó las inversiones, la sequía redujo exportaciones y juntos, produjeron una importante contracción de la economía en 2023

ANAHÍ ABELEDO

La drástica caída de la inversión y las exportaciones incidieron en la gran contracción de la economía argentina durante 2023. Si bien la sequía estuvo asociada a las ventas externas fue la incertidumbre macroeconómica y política la responsable de la merma de las inversiones, incluyendo la fuga de algunas de las mismas que estaban asentadas en el país.

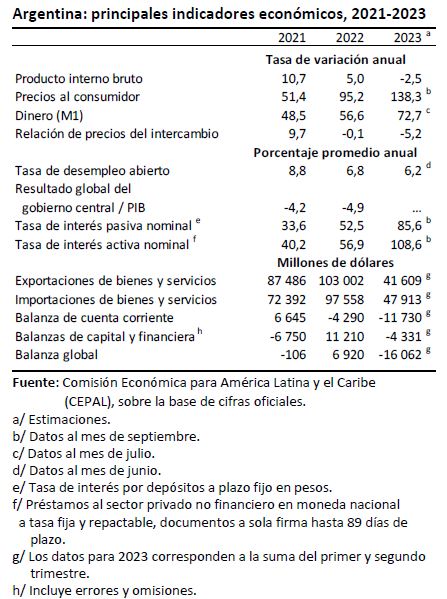

El PIB cerrará el año con una caída del 2,5%, tras el crecimiento del 5,0% registrado en 2022 que arrastraba parte del efecto de reactivación después de la histórica contracción en los años del confinamiento y paralización productiva que dispuso el gobierno a raíz de la pandemia COVID19. Así lo afirmó la CEPAL en su reciente documento sobre el "Balance Preliminar de las Economías de América Latina y el Caribe ▪ 2023".

La inflación a octubre - último mes tomado para este estudio preliminar- subió al 143% interanual, en un período caracterizado por tensiones en el frente externo, incertidumbre política por las elecciones presidenciales y un persistente déficit fiscal. (Las cifras del mes de noviembre ya superaban el 160% anual y se acercaban a un 200% en las proyecciones que incluían el mes de diciembre. Se estima un 180% aproximadamente a la fecha del recambio gubernamental del 10 de diciembre).

Ex ministro de Economía, Sergio Massa y actual presidente de la Nación, Javier Milei, en debate durante la campaña electoral. La incertidumbre político ahuyentó a los inversores.

Para 2024 se espera una contracción del 1,0%, como consecuencia, fundamentalmente, del arrastre estadístico negativo que dejará 2023 (al momento de cierre del estudio no se conocían las medidas de política económica que adoptaría el nuevo gobierno y por lo tanto, la retracción indicada responde a lo realizado hasta su asunción).

El déficit fiscal primario aumentó al 1,6% del PIB en los primeros diez meses de 2023, en comparación con el 1,2% registrado en igual período del año anterior. Este incremento obedeció a una mayor caída real de los ingresos totales (8% interanual) frente al gasto primario (5%).

La caída de los ingresos se explicó fundamentalmente por la reducción real de la recaudación por derechos de exportación (63% interanual), a partir del pronunciado descenso de las exportaciones agrícolas a causa de la sequía.

Por otra parte, la disminución del gasto primario se asoció a la evolución de dos de sus principales componentes: la caída real del 30% interanual de los subsidios a la energía, en el marco de la fijación de nuevas tarifas de los servicios públicos, y la reducción del 4% del gasto real en prestaciones sociales, por el rezago en la actualización de los beneficios frente al aumento de la inflación.

MEDIDAS ELECTORALES CON IMPACTO EN LA INFLACIÓN

En el segundo semestre de 2023, el gobierno nacional anunció un conjunto de medidas con impacto en las cuentas públicas destinadas a recomponer los ingresos de las familias, con vistas a las elecciones nacionales debido a que el ministro del área era el candidato oficial.

Entre ellas se encuentran la devolución del impuesto sobre el valor agregado (IVA) en productos de la canasta básica alimentaria para trabajadores, jubilados, pensionados y beneficiarios de la Asignación Universal por Hijo (AUH); la eliminación del impuesto a las ganancias (impuesto a los ingresos) para trabajadores y jubilados con ingresos inferiores a $ 1.770.000 pesos argentinos (5.000 dólares al tipo de cambio oficial, el cual no tenía ningún correlato con la realidad porque no estaba disponible y los indicadores económicos referidos al consumo, costo de vida y salarios tomaban el dóalr blue).

A diferencia de otros organismos internacionales; CEPAL toma para calcular ingresos per cápita, salarios y jubilaciones referencias en el dólar oficial y deberían dividirse por tres, algo que hicieron otros organismos multilaterales en sus estudios.

En agosto de 2023, el gobierno y el Fondo Monetario Internacional (FMI) renegociaron las condiciones del acuerdo de Servicio Ampliado alcanzado en 2022 ante el grave impacto que tuvo la sequía sobre la economía en general.

Como resultado de estas negociaciones se modificaron las metas para 2023, se acordó un conjunto de políticas con el objetivo de estabilizar variables centrales de la economía y el organismo aprobó desembolsos por US$ 7.500 millones correspondientes a la quinta y la sexta revisión del acuerdo.

Por otra parte, en 2023, se avanzó en la ratificación del acuerdo alcanzado el año anterior entre el gobierno argentino y el Club de París para reestructurar la deuda con ese grupo de países por aproximadamente US$ 2.000 millones.

Al segundo trimestre de 2023, la deuda pública bruta de la administración central, incluidos los pasivos del sector público, era equivalente al 88% del PIB.

En 2023, el deterioro del frente externo por el impacto de la sequía sobre las exportaciones agrícolas, el aumento de la inflación al 143% interanual en octubre y los compromisos asumidos con el FMI llevaron a que el Banco Central de la República Argentina (BCRA) dispusiera nuevos incrementos de la tasa de interés de política al 133% nominal anual en octubre (equivalente a una tasa efectiva anual del 255%).

El aumento de las tasas de interés, la inestabilidad financiera y la caída de la actividad económica se tradujeron en una contracción del 14% real de los créditos al sector privado en pesos argentinos en los primeros diez meses del año.

Las líneas más afectadas fueron los préstamos hipotecarios (caída del 39% interanual) y los créditos personales para el consumo (caída del 22% interanual).

El resto de las líneas de crédito registraron una menor caída real, en parte gracias a políticas oficiales de financiamiento, como el programa Ahora 12 para tarjetas de crédito, y a las medidas de financiamiento productivo del gobierno nacional y el BCRA. Entre estas últimas se destacan las líneas de préstamos instrumentadas a través del Fondo Nacional de Desarrollo Productivo (FONDEP), el Fondo de Garantías Argentino (FOGAR) y la Línea de Financiamiento para la Inversión Productiva (LFIP) del BCRA.

En 2023, las tensiones en el frente externo se acentuaron a partir de la mencionada caída de las exportaciones agrícolas y la incertidumbre generada por las elecciones presidenciales, en un contexto de reducido nivel de reservas internacionales, falta de acceso a los mercados de deuda internacionales y renegociación de los compromisos y las metas del acuerdo de financiamiento con el FMI.

En cuanto a la evolución del sector externo, el déficit de la cuenta corriente de la balanza de pagos aumentó del 0,4% del PIB en el primer semestre de 2022 al 0,7% del PIB en el mismo período de 2023.

Este deterioro se explicó por una reducción del superávit por bienes del 0,9% del PIB en el primer semestre de 2022 al 0,7% del PIB en el mismo período de 2023.

El resto de las subcuentas tendieron a mantenerse estables en los niveles observados el año previo: el déficit por servicios fue del 0,6% del PIB, el déficit por ingreso primario alcanzó al 1,0% y el superávit por ingreso secundario se situó en el 0,2%.

El deterioro del superávit por bienes se debió a una pronunciada caída de las exportaciones (25% interanual) por el impacto de la sequía sobre la producción agrícola.

Esta anomalía climatológica llevó a que las exportaciones de productos primarios del primer semestre de 2023 se desplomaran un 41% y las manufacturas de origen agropecuario cayeran un 18%.

El único rubro de las exportaciones que registró un incremento fue el de combustibles y energía, como resultado del aumento de la producción de hidrocarburos, impulsado por la explotación de la formación de Vaca Muerta y por los mayores saldos exportables derivados de una contracción de la demanda interna .

La actividad económica se contrajo un 1,9% interanual en el primer semestre de 2023, como resultado de la caída de las exportaciones (7,8% interanual) y de la inversión (0,7%), así como de un incremento de las importaciones de bienes y servicios a precios constantes (4,7%).

El incremento del 2,7% del consumo privado y público (por la imposibilidad de ahorrar debido a la inflación y a la prohibición de acceder a moneda extranjera) compensó parcialmente los componentes anteriores.

Por el lado de la oferta, esta contracción se explicó por la caída de los sectores agropecuario (31% interanual), de intermediación financiera (2%) y de transporte y comunicaciones (2%).

EL DESEMPEÑO SECTORIAL

La pesca, de menor peso relativo en el PIB, también registró una contracción del 16% interanual. Pese a esta caída, hubo un conjunto de sectores ligados a las exportaciones primarias no agrícolas y al consumo privado que registraron un crecimiento en el primer semestre del año: la minería creció un 9% interanual, el comercio y las actividades inmobiliarias, empresariales y de alquiler crecieron un 2% y la industria manufacturera creció un 1%.

Cabe destacar que, entre las actividades inmobiliarias, empresariales y de alquiler se encuentra un conjunto de rubros de servicios modernos que recibieron un especial impulso tras la pandemia de enfermedad por coronavirus (COVID-19), como es el caso de los servicios informáticos y profesionales.

Según el Estimador Mensual de la Actividad Económica (EMAE), que es el indicador publicado por el Instituto Nacional de Estadística y Censos (INDEC) que brinda un adelanto de la evolución del PIB, la actividad económica se contrajo un 1,5% en el acumulado de los primeros nueve meses del año.

La tasa de desempleo bajó al 6,2% en el segundo trimestre de 2023, frente al 6,9% registrado en el mismo período del año anterior, en un contexto en que la tasa de actividad exhibió una leve reducción, del 47,9% en el segundo trimestre de 2022 al 47,6% en el mismo período de 2023. Hay que considerar que estas cifras oficiales incluyen entre los empleados a los beneficiarios de planes sociales y no representan empleo real.

En los primeros nueve meses de 2023, el empleo registrado aumentó un 4,4% interanual, impulsado por los trabajadores independientes (9,5% interanual), los asalariados del sector privado (3,6%) y los asalariados del sector público (2,5%). (Las caracterización de trabajadores independientes corresponde a los monotributistas que significan, en su mayoría, empleo informal encubierto).