El Consejo de Políticas de Infraestructura (CPI), que se desesprende de la Unión Industrial Argentina, elaboró “Construir 2034”, una guía de referencia para futuras políticas públicas y proyectos de infraestructura.

Por casi dos años se reunieron Mesas Técnicas del CPI, conformadas por representantes de diversas Cámaras y Sindicatos, se han enfocado en abordar cuestiones clave referidas a las necesidades de infraestructuras en nuestro país. Estas incluyen caminos rurales, conectividad, agua y saneamiento, logística y transporte, energía, minería, infraestructura social, entre otros.

Roberto Prieto, Luciano Codeseira, Silvina Carrizo y Salvador Gil analizaron la actualidad del mercado del gas en Argentina y definieron los lineamientos para impulsar la infraestructura que en el futuro permita aprovechar el gas para la transición.

El gas natural aumenta su protagonismo en el mix regional y mundial, por su versatilidad, relativamente bajo impacto ambiental, y por complementar las energías renovables intermitentes. Es materia prima para diversas industrias, como la de fertilizantes, importante para la seguridad alimentaria. Además, hay industrias, como las del cemento o metalúrgica, que no encuentran un sustituto claro o maduro en el corto plazo.

La transición hacia una economía baja en emisiones de carbono tiende a la electrificación masiva de los servicios energéticos. Esto implica más infraestructura y equipamientos que requieren cantidades crecientes de cobre, aluminio, litio, cobalto, níquel o tierras raras. Estos y otros minerales son claves para la fabricación de motores y generadores eléctricos, baterías, paneles solares y turbinas eólicas.

El gas natural puede jugar un papel clave en la descarbonización de la matriz eléctrica mundial y como combustible de transición, complementando a las energías renovables, en general intermitentes. Para el desarrollo nacional, la producción de gas es estratégica como, a) reemplazo de costosas importaciones, y b) fuente de divisas de exportación. En muchos sectores nacionales existe la expectativa y la voluntad de desarrollar los recursos de gas y petróleo no convencional en la ventana de oportunidad que aparece para los próximos 20 o 25 años.

Un programa de expansión de la producción y exportación del gas, y medidas que favorezcan el uso racional y eficiente de la energía favorecerían la reactivación de la producción y la economía local, a la vez que mejorarían la calidad de vida y salubridad de los habitantes, reducirían el costo de sus facturas y las necesidades de subsidio por parte del Estado. Reforzando así seguridad energética, también se aporta a la seguridad alimentaria y a reducir las emisiones de gases de efecto de invernadero.

Reemplazar la generación eléctrica con carbón por gas natural, permitiría una reducción cercana al 50% de las emisiones asociadas a la generación eléctrica en el mundo. Esta sola modificación podría aportar 8% de reducción a las emisiones de GEI totales, una cifra importante.

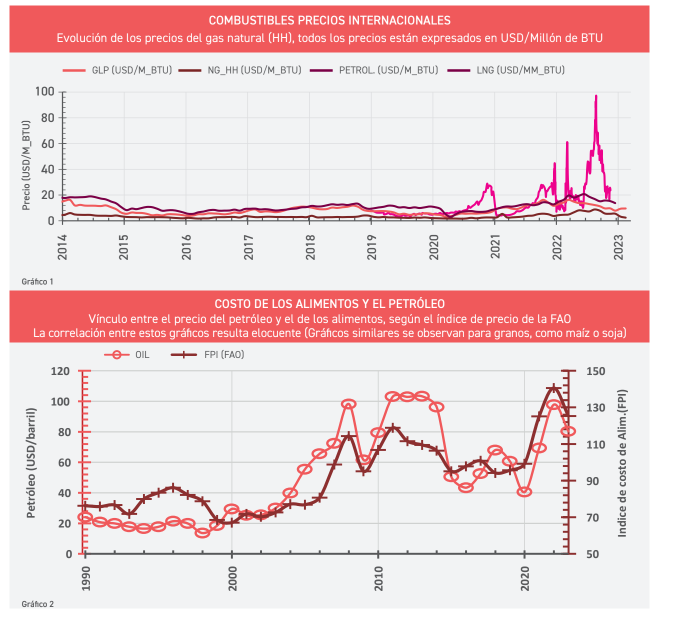

En 2021, la recuperación económica postpandemia, conllevó un alza en la demanda de energía, que también se incrementó por fenómenos meteorológicos, como una ola de frío en Europa y Estados Unidos. El aumento del consumo mundial del gas fue del 5%, casi el doble de la caída de 2020, provocando el alza de los precios, principalmente del GNL.

Los bajos niveles de inventario de almacenamiento subterráneo provocaron una ansiedad adicional. Los precios del petróleo alcanzaron su nivel más alto desde 2008 (gráfico 1). La invasión rusa a Ucrania en febrero de 2022 agravó la situación, impactando fuertemente en Europa, que dependía hasta 2021 en aproximadamente el 40% del gas ruso. La interrupción casi total de los gasoductos Nord Stream I y II, incidió en el incremento del precio del GNL que cuatriplicó al precio del petróleo (gráfico 1). El incremento de precios del GNL -que repercutió en los de la electricidad incentivó un aumento en la produc ción y oferta de gas, junto a condiciones climáticas favorables, hizo que a fines de octubre de 2022 los precios de gas bajaran.

Sin embargo, prevalece la incertidumbre a futuro. El precio de la energía, y el del petróleo en particular, tienen un impacto significativo en los precios de los productos agrícolas y la seguridad alimentaria (gráfico 2). Esto es en parte por la incidencia del costo de los combustibles en el transporte y en la producción agrícola, pero también por la incidencia del precio del gas, como materia prima para la producción de fertilizantes. Es importante recordar, que los incrementos del precio de los alimentos y energía afectan más fuertemente a las familias con bajos ingresos y países pobres, que destinan un porcentaje mayor de sus ingresos. El GLP, que usan principalmente los sectores con menores ingresos, también aumentó (gráfico 1).

De la Crisis a la Oportunidad

La electricidad es un vector de energético más versátil, práctico y limpio, en franco crecimiento en todo el mundo. Se expanden las energías renovables, principalmente la eólica y solar, cuyo costo ha bajado. Sin embargo, su intermitencia hace necesario contar con un respaldo equivalente de otras fuentes, tales como el gas natural.

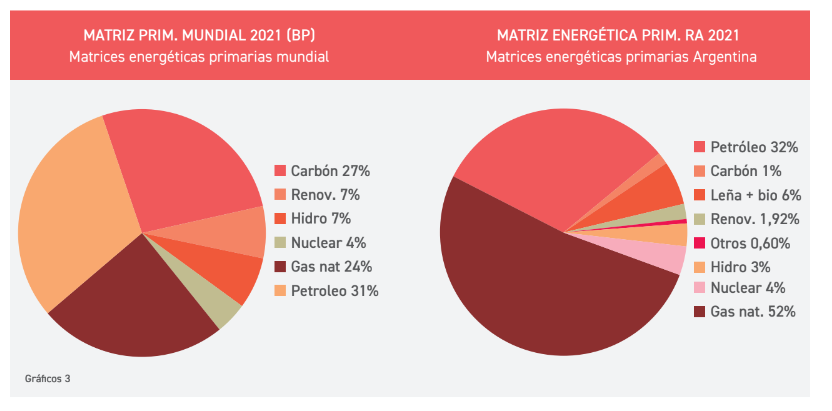

En parte por ello, los combustibles fósiles continúan predominando en la matriz energética, mientras las EERR aportan 7% del total a nivel mundial y 1,9% en Argentina (gráfico 3). En el mundo, las emisiones de carbono asociadas con la energía representan el 73% del total. Casi el 40% de estas emisiones de carbono provienen de la generación eléctrica, que es responsable del 29% de las emisiones globales.

La generación eléctrica basada en carbón (mineral) representa el 34% de toda la generación eléctrica total, pero esta componente representa el 72% de las emisiones de carbono están asociadas con la generación eléctrica. Por lo tanto, si se reemplazaran todas las centrales eléctricas a carbón por centrales a gas natural de ciclo combinado, GN-CC, las emisiones de carbono del sector energético se reducirían en un 11% y las totales en 8%.

Hacia una transición justa

Una transición justa tiende a sistemas más limpios e inclusivos, que mejoren la calidad de vida de poblaciones en pos de la equidad en el acceso a los servicios energéticos, “sin dejar a nadie atrás” (Agenda 2030).

Se estima que hay 3.000 millones de personas (35% de la población) que dependen de la leña y otros combustibles sólidos contaminantes para cocinar. Esto les genera graves problemas de salud. Según la OMS, estas cocinas son responsables de 3,8 millones de muertos por año.

En 1990 el porcentaje de la población con cocinas a leña y combustibles sólidos era del 56%, habiéndose reducido a 35% en 2020. La cocina a GLP ha representado la herramienta principal para que esas personas accedan a una cocina limpia. El uso de gas natural por redes no es generalizable masivamente y se estima que solo 5% de la población mundial usa electricidad para cocinar, fundamentalmente en grandes centros urbanos.

Pero el uso del GLP asociado al uso racional y eficiente de la energía (UREE), puede contribuir a reducir los consumos, los gastos y las emisiones, e incluso a mejorar la calidad de vida de las personas con menores ingresos.

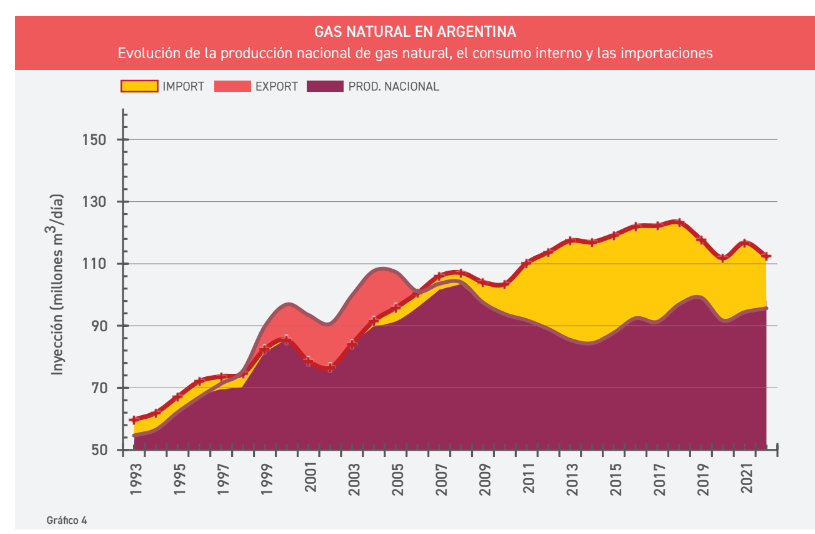

A partir de la explotación del gas no convencional, Argentina tiende a reducir las importaciones que inciden en la balanza comercial y comprometen la economía (gráfico 4). Al mismo tiempo aspira a recuperar y ampliar sus mercados externos.

Exportaciones argentinas de gas y derivados

El potencial crecimiento de la demanda de gas a nivel mundial crea oportunidades de expandir las exportaciones argentinas. En ese sentido, se abren al menos cuatro ventanas promisorias para ello:

+Exportación de gas natural a países vecinos, principalmente a Chile, Uruguay y Brasil se dispone de infraestructura (con una capacidad de transporte de 27 millones de m3/día) y experiencia en producción y explotación (tabla 1 y gráfico 5).

+Exportación de Gas Licuado de Petróleo (GLP) a países limítrofes y otros.

+Exportación de productos derivados del gas como fertilizantes nitrogenados, para lo que el país tiene infraestructura y experiencia.

+Exportación de gas natural licuado (GNL o GNL) requiere plazos mayores, ya que se necesitan contratos de compra de largo plazo, transporte de gas a puertos profundos e instalaciones de licuefacción.

La infraestructura existente permitiría que Argentina avance en un plazo relativamente rápido con exportaciones a países limítrofes (tabla 1). La puesta en funcionamiento del Gasoducto Presidente Néstor Kirchner y algunas obras complementarias podrían ampliar esas exportaciones. A su vez el potencial energético argentino ha suscitado proyectos de gran escala destinados al mercado global, que requieren inversiones significativas y ciertas condiciones para su puesta en marcha.

Entre las obras previstas para ampliación del sistema de gas se destacan: 1) construcción del Gasoducto Presidente Néstor Kirchner GPNK, 2) la ampliación NEUBA II – Terminación Ordoqui, 3) ampliación tramos finales PBA, 4) Mercedes-Cardales, 5) Expansión Gasoducto Centro Oeste, 6) Reversión Gasoducto Norte etapa I, reversión Gasoducto Norte etapa II y finalización de reversión etapa II, 7) Ampliación capacidad de Compresión GNEA, 8) Conexión GNEA San Jerónimo (Barracas a desvío Arijon), 9) loops y compresión en Aldea Brasilera (gasoducto entrerriano).

Según la Secretaría de Energía de la Nación, el desembolso previsto para el conjunto de obras destinadas a ampliar la capacidad de transporte de gas natural sería del orden de los 3 mil millones de US$, de los cuales 2,5 mil millones de US$ serán destinados a la construcción del gasoducto Néstor Kirchner. (tabla 2) Asimismo se prevé la expansión del Gasoducto Centro Oeste: distintos tramos entre las zonas Neuquén y Litoral en la Provincia de Santa Fe.

Impacto de Gasoducto Presidente Néstor Kirchner (GPNK)

A partir de la entrada en funcionamiento del primer tramo del GPNK, la producción de gas natural podría llegar a ser récord histórico en Argentina, con aproximadamente 145 MMm3/día, en el invierno (tabla 2).

Exportación con infraestructura existente hacia el norte La producción de gas declina en la cuenca de Noroeste y en Bolivia, que reduce sus entregas a Argentina.

Esto justifica que se avance con dos obras (Resolución 17/2023), que permitirían llegar con gas de la cuenca oeste al Norte del país y aumentar las exportaciones desde esta región a chile:

Con estas obras se zanjaría un camino complejo para asegurar el suministro de gas natural en el Norte, con miras a sustituir importaciones y desarrollar exportaciones posteriormente. Así se atendería demandalocal adicional (en particular para la actividad minera, proyecto gasoducto Vicuñas), exportaciones al Norte de Chile (por Atacama y Norandino), y a Sao Pablo, atravesando Bolivia.

Exportación con infraestructura existente cercana a Vaca Muerta Los gasoductos de exportación más cercanos a Vaca Muerta -Gas Andes y Gas Pacífico- representarían el grueso de las exportaciones a Chile. Durante 2022, las importaciones chilenas de GNL disminuyeron (12,3 MMm3/día), siendo que el gas natural de Argentina recobra protagonismo. Esta aportó casi la mitad del total importado, a un precio competitivo (10 USD/MM BTU el gas argentino versus 18 US$/MM BTU el costo de importación de GNL en Quinteros).

Exportación con infraestructura existente en el extremo sur La empresa canadiense Methanex, el principal productor de metanol del mundo cuenta con una planta en Punta Arenas, al sur de Chile, conectada a Argentina por gasoductos construidos en los años 1990. La compañía anunció una inversión de 80 millones de US$ para aprovechar la mayor disponibilidad de gas de Argentina, en firme durante todo el año.

Exportación de GLP

Para los próximos años sería posible aumentar los volúmenes de gas licuado de petróleo (GLP) con destino a la exportación que alcanzarían 1,89 Millones tn/ año en 2028 (61% más que la producción actual). Un destino posible sería Chile, que importa GLP, en un 70% desde Estados Unidos, a 7.800 km (un total de más de 1 MMtn/año).

La construcción de un GLP-ducto evitaría su transporte en camiones. También podría avanzar un proyecto ferroviario desde Añelo hacia Concepción, retomando la extensión del proyecto ferroviario Trasandino Sur.

Condiciones habilitantes para el desarrollo del gas en argentina

Argentina, en Vaca Muerta y otras formaciones, posee gran potencial para la producción de gas y petróleo. Extraer estos recursos, transportarlos y comercializarlos, requiere importantes inversiones y coordinaciones muy delicadas y complejas. Disponer de potencial no es una condición suficiente para lograr su desarrollo.

Las inversiones necesarias son cuantiosas y los tiempos de planificación, ejecución y amortización de las obras son largos, 15 a 20 años. Por lo que se requieren políticas de Estado que den confianza y viabilicen estos proyectos. Entre los desafíos a conseguir para favorecer el desarrollo del gas y sus mercados se encuentran: Estabilidad macroeconómica y Políticas de Estado consistentes y estables a lo largo del tiempo.

De acuerdo con las recomendaciones del Consejo de Políticas de Infraestructura (CPI) se sugiere: Promover la implementación de un esquema y impositivo atractivo y sostenible, el acceso al mercado cambiario (vinculados a los altos niveles de inversión necesarios y compra insumos), reglas claras y estables y posibilitar acuerdos de exportación confiables y desvinculados de contingencias internas.

Aprovechar el potencial técnico existente para la realización nacional. Promover la capacitación de mano de obra especializada, sobre todo en lo que hace a construcción sustentable y eficiente.