A principios de noviembre, los futuros del ICE Brent se desplomaron a un mínimo de cuatro meses

ANAHÍ ABELEDO

La demanda de petróleo aumentó en China desde septiembre y traccionará el crecimiento global este año, mientras en países de la OCDE la misma se mantuvo con un aumento muy leve. Se espera que el consumo mundial de crudo aumente en 1,9 mb/d en 2023 y 1 mb/d en 2024, hasta un promedio de 82,6 mb/d y 83,6 mb/d, respectivamente. En tanto, la producción mundial creció en octubre en 320 mb/d, hasta 102 mb/d. Los inventarios observados a nivel mundial aumentaron en 9,9 millones de barriles en septiembre, pero se mantienen cerca de mínimos históricos.

Los futuros del ICE Brent se desplomaron US$ 8 el barril durante octubre, a medida que las perspectivas macroeconómicas se deterioraban y los temores sobre la oferta tras el ataque de Hamás a Israel se calmaban.

La estructura a plazo del crudo se relajó junto con los precios planos, ya que el contango volvió a impulsar los diferenciales temporales del WTI por primera vez desde julio. La caída de los precios continuó hasta principios de noviembre, de acuerdo al informe de noviembre de la Agencia Internacional de Energía (AIE).

El repunte del mercado que impulsó los precios de referencia del petróleo a niveles de tres dígitos en septiembre se revirtió bruscamente en octubre, a pesar de la continua escasez de suministros de crudo y la intensificación del conflicto en el Medio Oriente. A principios de noviembre, los futuros del ICE Brent se desplomaron a un mínimo de cuatro meses de alrededor de US$ 80 el barril.

OFERTA, DEMANDA Y PRECIOS

La demanda de petróleo de China aumentó a otro récord de 17,1 mb/d en septiembre, apuntalando el crecimiento global. China representará 1,8 mb/d del aumento total de 2,4 mb/d que eleva la demanda a 102 mb/d en 2023. Se espera que el crecimiento general se desacelere a 930 mb/d en 2024.

En la OCDE, los vientos económicos en contra son cada vez más evidentes, ya que los escasos aumentos de la demanda de este año darán paso a una contracción en 2024, según la AIE.

El crecimiento en Estados Unidos y Brasil está superando las previsiones, lo que ayuda a impulsar la oferta mundial en 1,7 mb/d hasta un récord de 101,8 mb/d en 2023.

PRODUCCIÓN DE CRUDO DE BRASIL Y PROYECCIONES A 2031

Exploración y producción en Brasil requerirá hasta US$474.000mn para 2031

Los países fuera de la OPEP+ impulsarán nuevamente el crecimiento general en 2024, proyectado en 1,6 mb/d. No ha habido ningún impacto material en los flujos de suministro de petróleo debido a la guerra entre Israel y Hamás que comenzó a principios de octubre.

Los márgenes de las refinerías colapsaron en octubre desde los niveles casi récord alcanzados durante el 3T23. Las grietas de gasolina más débiles impulsaron gran parte de la caída, pero las grietas de destilados medios aún elevadas aseguraron que los márgenes se mantuvieran por encima del promedio de cinco años.

Se espera que el consumo mundial de crudo aumente en 1,9 mb/d en 2023 y 1 mb/d en 2024, hasta un promedio de 82,6 mb/d y 83,6 mb/d, respectivamente.

Las exportaciones rusas de petróleo disminuyeron en 70 mb/d en octubre, hasta 7,5 mb/d, ya que los mayores envíos de petróleo crudo no lograron compensar la disminución de los flujos de productos.

Los ingresos estimados por exportaciones cayeron en US$ 25 millones a US$ 18.340 millones, ya que los menores precios internacionales del petróleo compensaron con creces un descuento cada vez menor para las calidades rusas frente a las del Mar del Norte.

Los precios del crudo y los productos rusos, aparte de la gasolina y el VGO, estaban por encima del límite de precios del G7

Los inventarios observados a nivel mundial aumentaron en 9,9 millones de barriles en septiembre, pero se mantienen cerca de mínimos históricos.

El petróleo sobre el agua se recuperó en 25,3 mb y las existencias de la OCDE aumentaron poco a poco en 2,9 mb, mientras que las existencias fuera de la OCDE disminuyeron en 18,3 mb.

En el 3T23, las existencias de petróleo crudo se desplomaron en 141,4 mb y los productos petrolíferos aumentaron en 112,7 mb, ya que los recortes de suministro por parte de los países de la OPEP+ coincidieron con una mayor actividad de las refinerías.

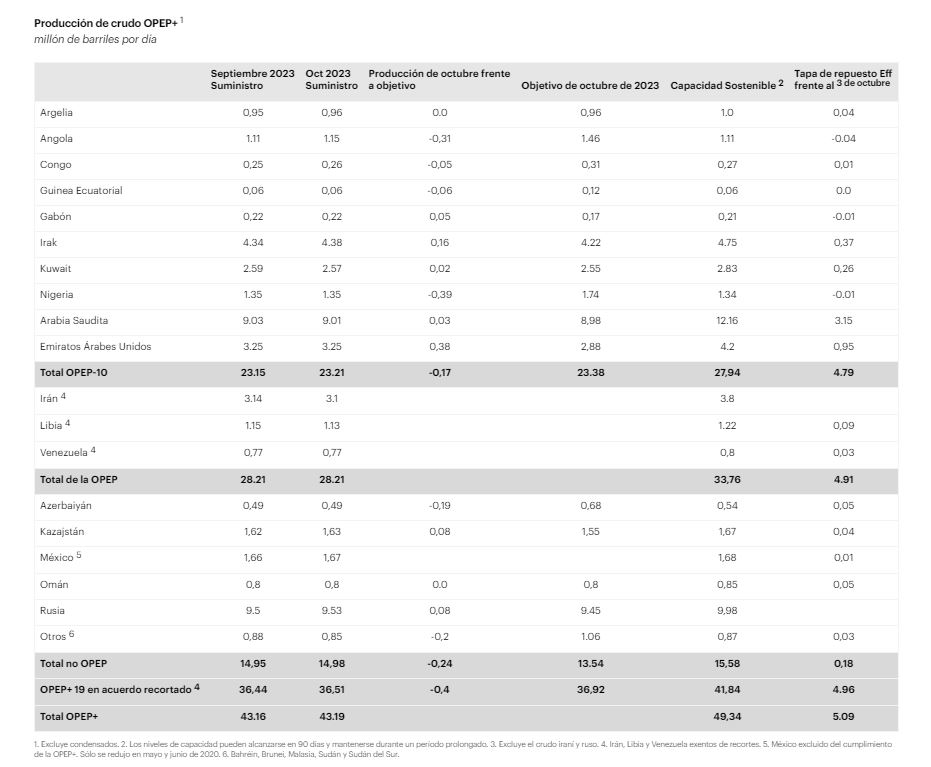

PRODUCCIÓN DE CRUDO DE OPEP+

Fuente: AIE

MÁS ALLÁ DE LAS EXPECTATIVAS

El repunte del mercado que impulsó los precios de referencia del petróleo a niveles de tres dígitos en septiembre se revirtió bruscamente en octubre, a pesar de la continua escasez de suministros de crudo y la intensificación del conflicto en el Medio Oriente. A principios de noviembre, los futuros del ICE Brent se desplomaron a un mínimo de cuatro meses de alrededor de US$ 80 el barril.

La abrupta liquidación se produjo cuando las preocupaciones del mercado pasaron de los riesgos de suministro a la economía global y la demanda de petróleo.

Además, el comercio del mercado de papel del primer mes se ha trasladado al 1T24, cuando los mercados parecen tener más o menos superávit, lo que se suma a la presión a la baja sobre los precios. Si bien este sentimiento más pesimista puede estar justificado, la demanda mundial de petróleo sigue superando las expectativas.

La previsión de la AIE para el año fue revisada ligeramente al alza para el informe de noviembre y el crecimiento para 2023 llegaría a 2,4 mb/d. Las entregas estadounidenses demostraron ser más resistentes de lo indicado por los datos preliminares y la demanda de petróleo china en septiembre estableció otro máximo histórico por encima de 17 mb/d, impulsada por un sector petroquímico en auge.

Esos avances han ido en detrimento de los productores petroquímicos de otros lugares, sobre todo en Europa y las economías avanzadas de Asia y Oceanía. De hecho, las dos regiones vieron caer la demanda de petróleo en el 3T23 en un total combinado de 560 kb/d interanual.

El aumento de este año llevará la demanda mundial de petróleo a 102 mb/d antes de que el crecimiento disminuya a 930 mb/d en 2024, a medida que se disipe la última fase del repunte económico de la pandemia y a medida que avanzan las ganancias en eficiencia energética, se amplían las flotas de vehículos eléctricos y se reafirman los factores estructurales.

A pesar de un crecimiento que es casi dos tercios menor que el aumento de este año, la demanda mundial de petróleo aumentará a un máximo anual récord de 102,9 mb/d en 2024.

El crecimiento de la oferta mundial de petróleo también está superando las expectativas. Los temores de que la guerra entre Israel y Hamas se convierta en un conflicto regional más amplio, perturbando los flujos de suministro de petróleo, aún no se han materializado.

Salvo grandes cortes imprevistos, el suministro mundial de petróleo está firmemente en una trayectoria ascendente, con una producción de octubre de 320 kb/d intermensual.

La producción récord de Estados Unidos, Brasil y Guyana sustenta el aumento de 1,7 mb/d de este año en el suministro mundial de petróleo, hasta un récord de 101,8 mb/d. En 2024, los productores no pertenecientes a la OPEP+ seguirán liderando el crecimiento mundial, proyectado en 1,6 mb/d, hasta una cifra sin precedentes de 103,4 mb/d.

SANCIONES Y RECORTES

Se espera que una flexibilización temporal de las sanciones estadounidenses a Venezuela a finales de octubre tenga sólo un impacto marginal en la oferta, ya que los aumentos de producción del maltratado sector petrolero del país requerirán tiempo e inversión.

Mientras tanto, los principales exportadores de petróleo, Arabia Saudita y Rusia, confirmaron a principios de noviembre que continuarían con sus recortes voluntarios adicionales de producción hasta fin de año.

La OPEP decide que continuará con los recortes de producción de petróleo

Parece que esos recortes mantendrán el mercado petrolero en un déficit significativo hasta fin de año, con la alianza OPEP+ bombeando 900 kb/d por debajo de la demanda de su crudo.

Los inventarios mundiales observados de petróleo crudo cayeron nada menos que 140 mb durante el tercer trimestre hasta alcanzar un nuevo mínimo, según los datos disponibles, ya que las refinerías impulsaron la actividad antes del mantenimiento estacional.

Dado que el crecimiento de la demanda se desacelerará, el mercado podría pasar a tener superávit a principios de 2024. Por ahora, dado que la demanda aún supera los suministros disponibles de cara al invierno del hemisferio norte, los equilibrios del mercado seguirán siendo vulnerables a mayores riesgos económicos y geopolíticos, y a una mayor volatilidad. adelante.